Aktieninvestoren, die langfristiges Wachstum suchen, haben sich in den letzten Jahren auf beliebte Technologiewerte konzentriert. Dadurch gerieten andere Branchen ins Hintertreffen – und bieten heute attraktive Wachstumsaussichten und Bewertungen.

Technologie war ein starker Impulsgeber für US-Wachstumsaktien. Von der Migration in die Cloud bis zur Revolution der künstlichen Intelligenz (KI) hat der andauernde technologische Umbruch in den letzten Jahren dazu beigetragen, eine kleine Gruppe von US-Mega-Cap-Aktien in schwindelerregende Höhen zu treiben. Aber wie wir diesen Januar gesehen haben, sind die größten Technologieaktien angesichts ihrer Größe und des Potenzials von KI-Disruptoren wie DeepSeek anfällig für dramatische Korrekturen.

Die gute Nachricht: Wachstumsaktien gibt es in verschiedenen Sektoren und Branchen, die schon seit einiger Zeit nicht mehr auf dem Radar der Anleger sind. Beispiele hierfür sind verschiedene Branchen im Gesundheits- und Konsumgütersektor, wie etwa Fachhändler und Hersteller medizinischer Geräte.

Attraktive Bewertungen und Gewinnwachstumspotenzial

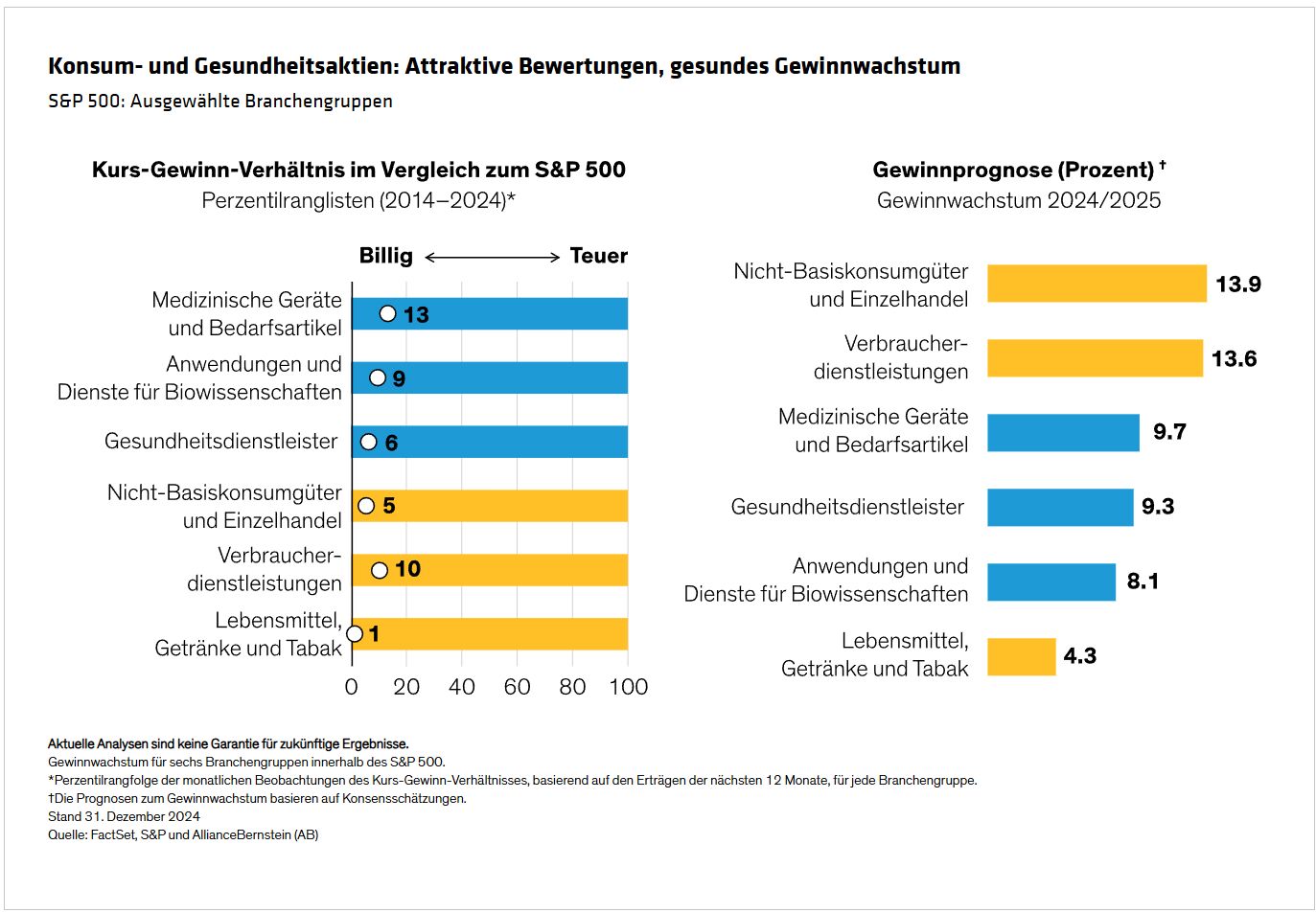

Einige dieser Branchen bieten heute sehr günstige Wachstumsprofile und zudem attraktive Bewertungen. So werden beispielsweise mehrere Teilbereiche im Gesundheitswesen im Vergleich zu ihrer jüngsten 10-Jahres-Geschichte zu relativ niedrigen Kurs-Gewinn-Verhältnissen gehandelt, darunter medizinische Geräte und Bedarfsartikel im 13. Perzentil und Gesundheitsdienstleister und -dienstleistungen im 6. Perzentil (Abbildung ). Lebensmittel, Getränke und Tabak sowie Verbraucherdienstleistungen liegen im gleichen Zeitraum im 1. bzw. 10. Perzentil.

Die Aktien dieser Branchen blieben 2024 hinter dem Gesamtmarkt zurück, obwohl ihre Gewinnwachstumsaussichten unserer Ansicht nach recht attraktiv sind. Im Verbraucherdienstleistungssektor gehen die Konsensprognosen von einem Gewinnwachstum von 13,6% im Jahr 2025 gegenüber 2024 aus. In den drei oben gezeigten Gesundheitsbranchen wird ein Gewinnwachstum zwischen 8,1% und 9,7% erwartet.

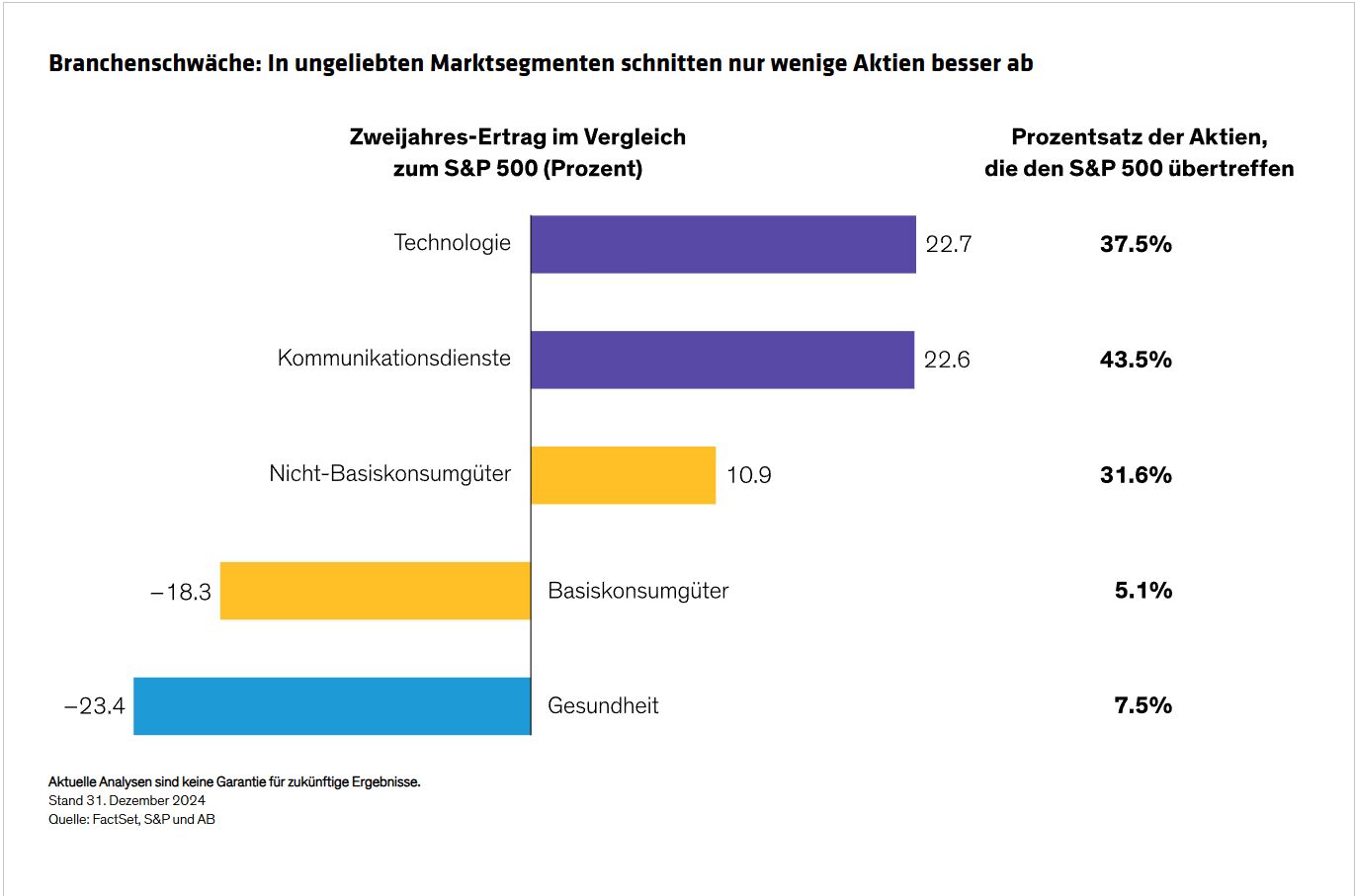

Auf Sektorebene haben wir enorme Performanceunterschiede festgestellt. Während Technologie- und Kommunikationsaktien den Markt in den letzten zwei Jahren bei weitem übertrafen, übertraf ein relativ großer Teil der Aktien in diesen Sektoren den S&P 500 (Abbildung). Im Gegensatz dazu übertrafen nur 5,1% der Aktien aus dem Konsumgütersektor und 7,5% der Gesundheitsaktien die Benchmark bei besonders schwacher relativer Performance. Unserer Ansicht nach hat der Abwärtstrend der schwachen Sektoren einen Schatten auf viele Aktien mit attraktiven Fundamentaldaten geworfen. Wir glauben, dass Anleger in ungeliebten Branchen Aktien mit starkem Gewinnwachstumspotenzial finden können, die zu niedrigen Bewertungen gehandelt werden, was starke langfristige Erholungsaussichten impliziert.

Fokussieren Sie sich auf Qualitätsmerkmale

Natürlich ist nicht jede Aktie in einer attraktiv bewerteten Branche eine gute Investition. Und es gibt jede Menge Risiken, mit denen man rechnen muss, insbesondere angesichts der Pläne der kommenden US-Regierung, eine Reihe von politischen Änderungen einzuführen, die komplexe Auswirkungen auf verschiedene Arten von Unternehmen haben könnten. Wir glauben, dass Anleger gründliche Fundamentalanalysen durchführen sollten, um Unternehmen mit hoher Geschäftsqualität zu identifizieren, die neue politisch bedingte Herausforderungen meistern können und in der Lage sind, kontinuierlich Gewinne zu erwirtschaften, die über ihren Kapitalkosten liegen, um Reinvestitionen zu ermöglichen .

Unternehmen, die diese Kriterien erfüllen, bieten für Aktienanleger attraktive Risiko-Ertrags-Profile. Insbesondere heute, nachdem die Aktienmärkte von einer kleinen Anzahl sehr großer Aktien getrieben wurden, gehen wir davon aus, dass sich die Marktrenditen im Laufe der Zeit wahrscheinlich verbessern werden.

Durch die Diversifizierung ihres Portfolios und die Einbeziehung von Aktien aus übersehenen Sektoren können Anleger erhebliches Wachstumspotenzial ausschöpfen und gleichzeitig die Risiken mindern, die mit der erheblichen Marktkonzentration in Technologieaktien verbunden sind.

Von John H. Fogarty, CFA, Co-Chief Investment Officer—US Growth Equities, AllianceBernstein

Weitere beliebte Meldungen: