1 Vorbereitung auf die Auswirkungen der neuen US-Politik

Die Wahl von Donald Trump zum US-Präsidenten ist ein politisches Ereignis von außergewöhnlicher Tragweite, das Folgen für Volkswirtschaften, Sektoren, Industrien und Unternehmen rund um den Globus hat. Große Veränderungen bei der Fiskalpolitik, im Handel, bei der Einwanderung, im Energiesektor, bei der Regulierung und in der Außenpolitik finden statt. Seit seiner Amtseinführung hat US-Präsident Trump zahlreiche Dekrete unterzeichnet, die unter anderem Maßnahmen zur Deregulierung der Energieindustrie, den Austritt aus dem Pariser Klimaabkommen und die Bekämpfung der illegalen Einwanderung betreffen. Welche weiteren politischen Maßnahmen es geben wird und wie sie im Detail aussehen werden, ist allerdings teilweise noch unklar. Wie können sich Anleger darauf vorbereiten? Ausgehend von der Agenda der neuen Regierung, können wir bereits einige relativ sichere Prognosen treffen.

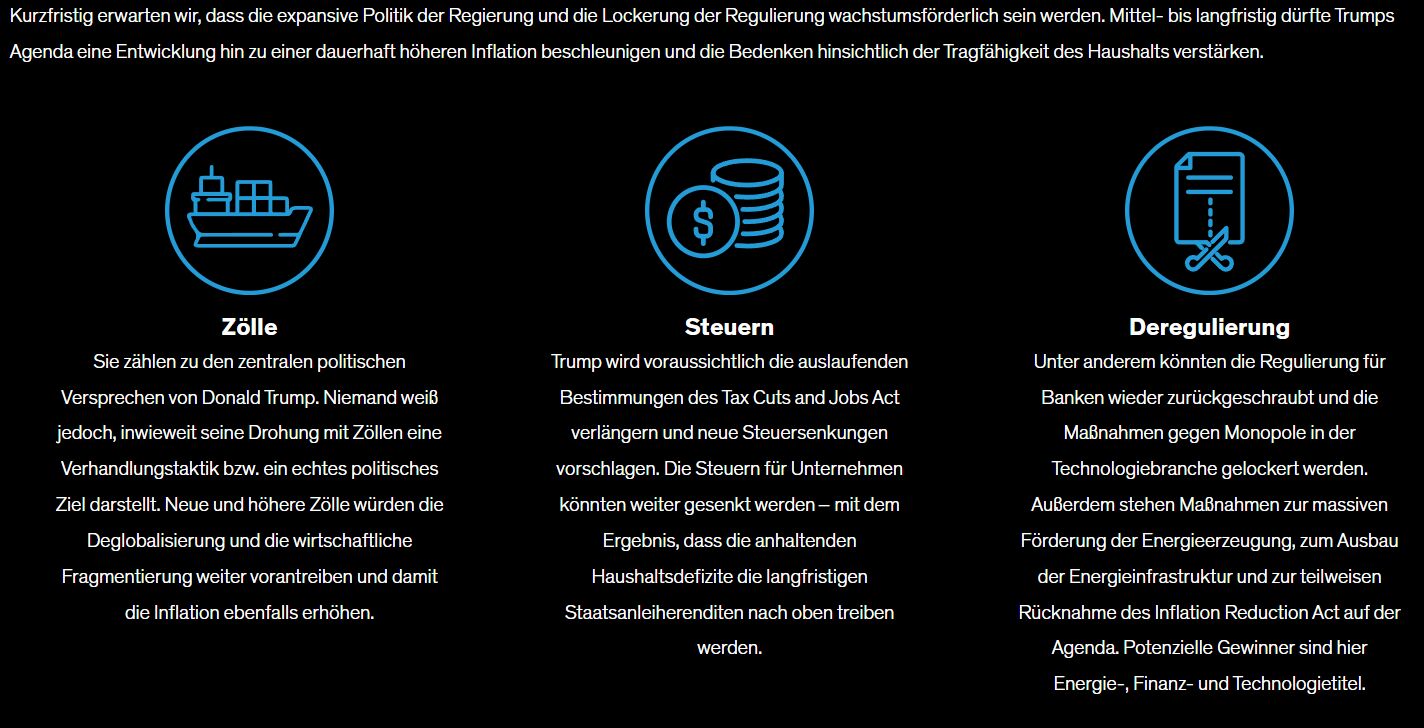

- Trump wird mit seinen politischen Maßnahmen voraussichtlich die Inflation anfachen.

- Steuersenkungen werden das Haushaltsdefizit vergrößern. Dementsprechend werden die Staatsanleiherenditen wahrscheinlich langfristig steigen, da Anleger eine höhere Entschädigung für das mit dem Halten von Staatsanleihen verbundene Risiko wünschen.

- US-Technologieriesen dürften von einem freundlicheren regulatorischen Umfeld im Inland profitieren.

- Angesichts des politischen Kurswechsels und der sich dadurch verändernden Variablen wird es entscheidend auf ein selektives, aktives Management ankommen.

2 Stabilisierung der Inflation – aber auf einem höherem Niveau

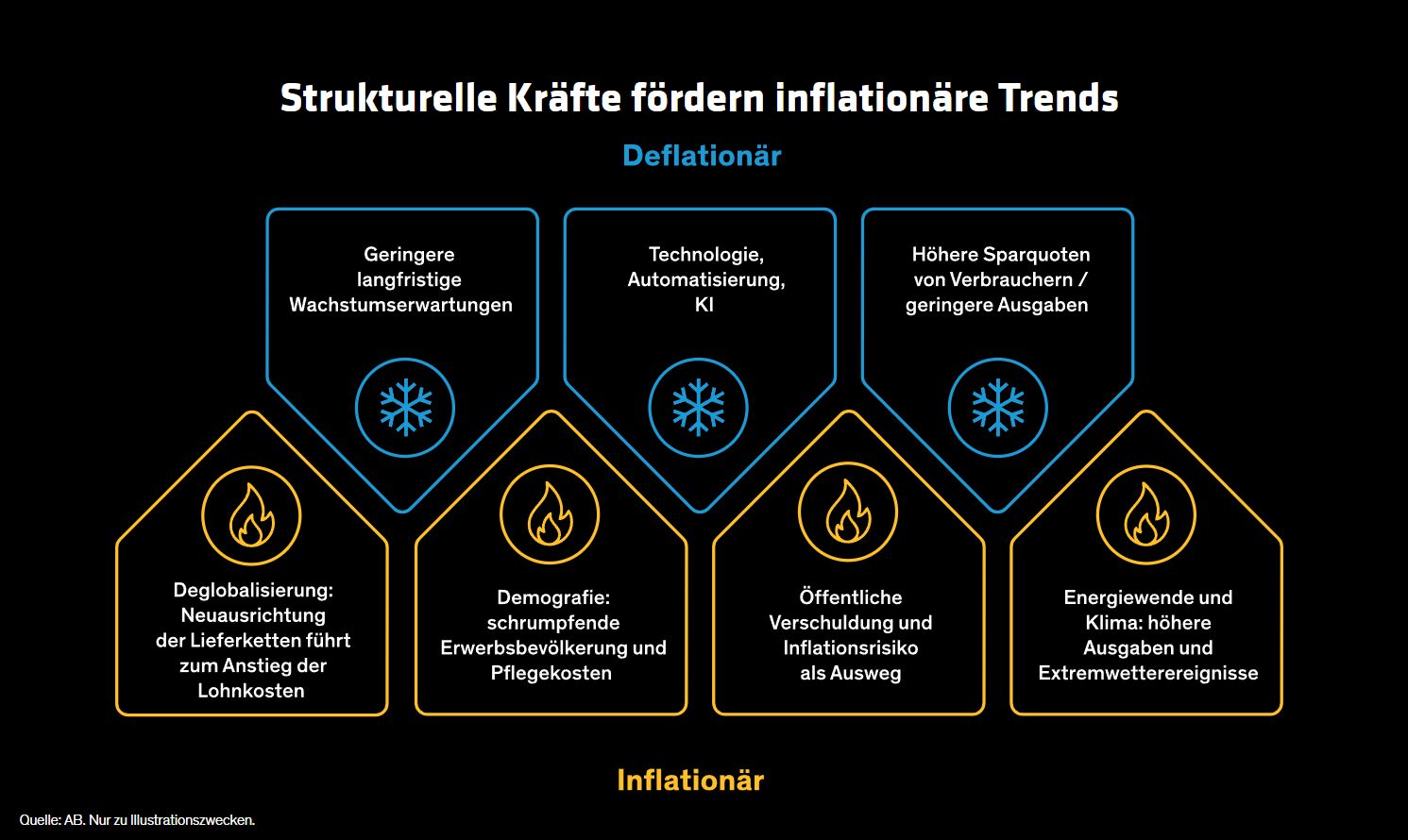

Bei der Inflation ist zwischen zyklischer und struktureller Inflation zu unterscheiden.

Die Zentralbanken haben die zyklische Inflation, die nach der Pandemie unkontrolliert in die Höhe geschossen war, erfolgreich eingedämmt. Die treibenden Kräfte der strukturellen Inflation sind allerdings nicht verschwunden. Dazu zählen die Deglobalisierung und die demografische Entwicklung, da die schrumpfende Erwerbsbevölkerung zu einem Anstieg der Löhne führt. Die weltweite Energiewende verläuft langsamer als geplant. Dies hat Extremwetterereignisse und höhere Inflationsschwankungen zur Folge.

Die neue politische Ausrichtung der USA macht kurzfristig eine höhere Inflation wahrscheinlicher.

Seit 2022 ist die Inflation ein dominierender Faktor an den Finanzmärkten. Die Teuerungsrate ist, ausgehend von den extremen Höchstständen 2024, wieder gesunken. Von den deflationären Trends sollten Sie sich jedoch nicht täuschen lassen: Die Inflation verschwindet nicht, sie verändert sich nur. Um die Gründe hierfür zu verstehen, gilt es zwischen zyklischer und struktureller Inflation zu unterscheiden.

- Die zyklische Inflation wird vom Auf und Ab des makroökonomischen Zyklus bestimmt. Die Zentralbanken weltweit haben die zyklische Inflation mit ihrer aggressiven Geldpolitik erfolgreich gegenüber den Höchstständen 2022 gesenkt.

- Für die strukturelle Inflation sind längerfristige Trends wie die Deglobalisierung, die demografische Entwicklung und die Energiewende ausschlaggebend. Erschütterungen der Lieferketten könnten zu stärkeren Schwankungen bei der Inflation führen. Trotz der einzigartigen Deflation in Japan wirkt sich die Bevölkerungsalterung in den Industrieländern inflationär aus, da der Anteil der Erwerbstätigen proportional sinkt und der der Rentner – die konsumieren, aber nicht produzieren – parallel steigt.

- Daneben gibt es deflationäre Kräfte wie die Technologie und insbesondere die künstliche Intelligenz, die Unternehmen helfen könnten, Kosten zu senken.

Trotz der hitzigen Debatten im Jahr 2024 darüber, ob es für die US-Wirtschaft eine harte, weiche oder keine Landung geben wird, bleibt der Ausblick für das Gewinnwachstum solide.

3 Taktische Argumente für Aktien

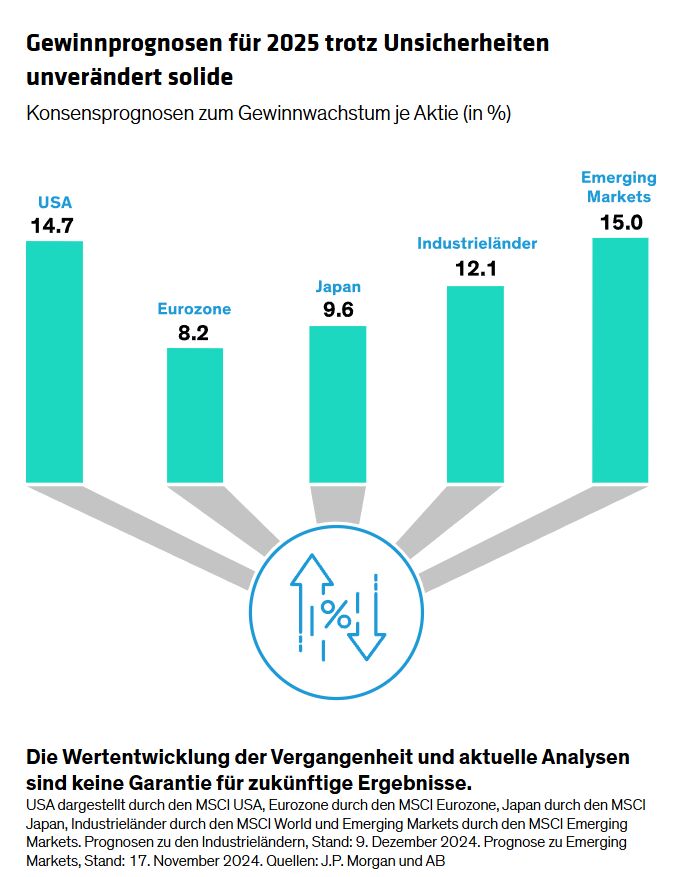

Globale Aktien dürften im kommenden Jahr attraktiv sein, weil der Ausblick für das US-Wirtschaftswachstum unverändert solide ist. Die Konsensschätzungen gehen für 2025 von einem gesunden Gewinnwachstum in den Industrieländern weltweit von 12,1% aus; für die USA wird ein Gewinnwachstum von 14,7% prognostiziert.*

Zudem profitieren US-Aktien von hohen Gewinnmargen. Wird sich dieser Trend fortsetzen? Irgendwann haben wir möglicherweise einmal eine gesellschaftliche Gegenreaktion auf extrem hohe Gewinnmargen in den USA erwartet. Das hat sich geändert.

Wir gehen davon aus, dass eine zur Lockerung der Regulierung entschlossene Trump-Regierung den Weg zu längerfristig höheren Gewinnmargen ebnen wird. Zudem wird die expansive Fiskalpolitik zu höheren Gewinnmargen beitragen.

Wie sieht es mit den Bewertungen aus? Die globalen Aktienmärkte sind zweifellos teuer. Das bedeutet aber nicht, dass die Aktienkurse fallen werden. Wir denken, dass höhere Bewertungen zu einer höheren Volatilität der Aktienmärkte beitragen könnten. Die Gewinne werden jedoch für die Wertentwicklung von wesentlich größerer Bedeutung sein als die Bewertungen.

Die Stimmung ist ein anderer entscheidender Faktor bei einer taktischen Aktienstrategie. Daten von EPFR zufolge verzeichneten globale Aktien 2024 Mittelzuflüsse in Höhe von 712 Mrd USD. Besonders stark waren die Mittelzuflüsse in die USA, und nur aus Europa flossen Mittel ab. Nach einer Phase außergewöhnlich hoher Zuflüsse könnte die Anlageklasse etwas schwächeln. Die Betrachtung sämtlicher Faktoren in Verbindung mit unserer Interpretation der Stimmung deutet darauf hin, dass die Anleger sich auf erhebliche Volatilität einstellen können. Dennoch prognostizieren wir für 2025 noch positive Erträge. Eine höhere Inflation stützt die Argumente für Aktien zusätzlich. Unsere Analysen zeigen, dass Aktien in den letzten hundert Jahren solide positive reale Erträge erzielt haben, die über der Inflationsrate lagen.

4 Private Credit bietet Diversifizierungsvorteile

Privatmarktanlagen spielen für Anleger eine zunehmend wichtige Rolle bei einer diversifizierten Allokation.

Was macht sie so attraktiv? Privatmarktanlagen bieten Diversifizierungsvorteile durch das Engagement in Sektoren, die an den öffentlichen Märkten fehlen, und durch den Inflationsschutz. Inzwischen wird in der Wirtschaft insgesamt immer mehr Kapital über Privatmarktanlagen beschafft, sodass das Angebot für Anleger steigt, die einen größeren Teil ihres Portfolios in diese Anlageklasse investieren wollen. Es gibt jedoch auch Nachteile, zu denen unter anderem die Illiquidität (ein Verkauf ist nicht immer möglich) und die Gebühren gehören. Doch nicht alle Privatmarktanlagen sind identisch.

Wir beurteilen Private Equity relativ negativ, weil die Buyout Multiples hoch sind und die Wahrscheinlichkeit besteht, dass höhere Fremdkapitalkosten die Erträge in den nächsten zwanzig Jahren belasten werden.

Private Anleihen (Private Credit) sind unseres Erachtens attraktiver. Es gibt allerdings auch Risiken. So hat sich die Anlageklasse beispielsweise noch nicht in einem echten Ausfallzyklus bewährt.

Private Anleihen bieten Anlegern allerdings eine Illiquiditätsprämie, die im Voraus sichtbar ist, indem die Rendite gegenüber öffentlichen Märkten vor der Eröffnung einer Position abgeschätzt wird. Ferner bietet die variable Verzinsung privater Anleihen einen effektiven Puffer gegen höhere Inflation. Bei Private Equity investiert ein Anleger dagegen im Grunde recht spekulativ, indem er darauf wettet, dass sich ein Titel in den nächsten zehn Jahren gut entwickeln wird.

Zusammenfassung...

Dramatische, politisch herbeigeführte Veränderungen werden komplexe Auswirkungen auf Finanzmärkte und Vermögenswerte haben. Anleger sollten ihre Erwartungen entsprechend anpassen. Wir gehen davon aus, dass die Inflation und niedrigere reale Wachstumsraten das weltwirtschaftliche Umfeld anhaltend kennzeichnen werden. Das dürfte zu einer erheblichen Allokation in Aktien sowie zu einer Diversifizierung über private Anleihen führen.

Von Inigo Fraser Jenkins, Investment Strategist und Alla Harmsworth, Investment Strategist bei AllianceBernstein

* Quelle: J.P. Morgan, MSCI und AB

Weitere beliebte Meldungen: