Die Trump-Regierung befindet sich in ihren ersten 100 Tagen, und es werden bereits wesentliche politische Veränderungen eingeleitet oder erwartet.

Wir sind zwar der Ansicht, dass die US-Konjunktur weiterhin solide ist, sind uns jedoch bewusst, dass die neue Regierung weiterhin Unsicherheiten hinsichtlich des Ausmaßes und des Zeitpunkts politischer Veränderungen mit sich bringt. Einerseits könnten Zölle und Einwanderungsmaßnahmen das Wachstum dämpfen oder die Inflation anheizen. Andererseits würden mögliche Steuersenkungen und Deregulierungen der amerikanischen Wirtschaft wahrscheinlich Rückenwind verleihen.

Der US-Exzeptionalismus hat den Aktienmärkten Auftrieb gegeben. Kann er so bleiben?

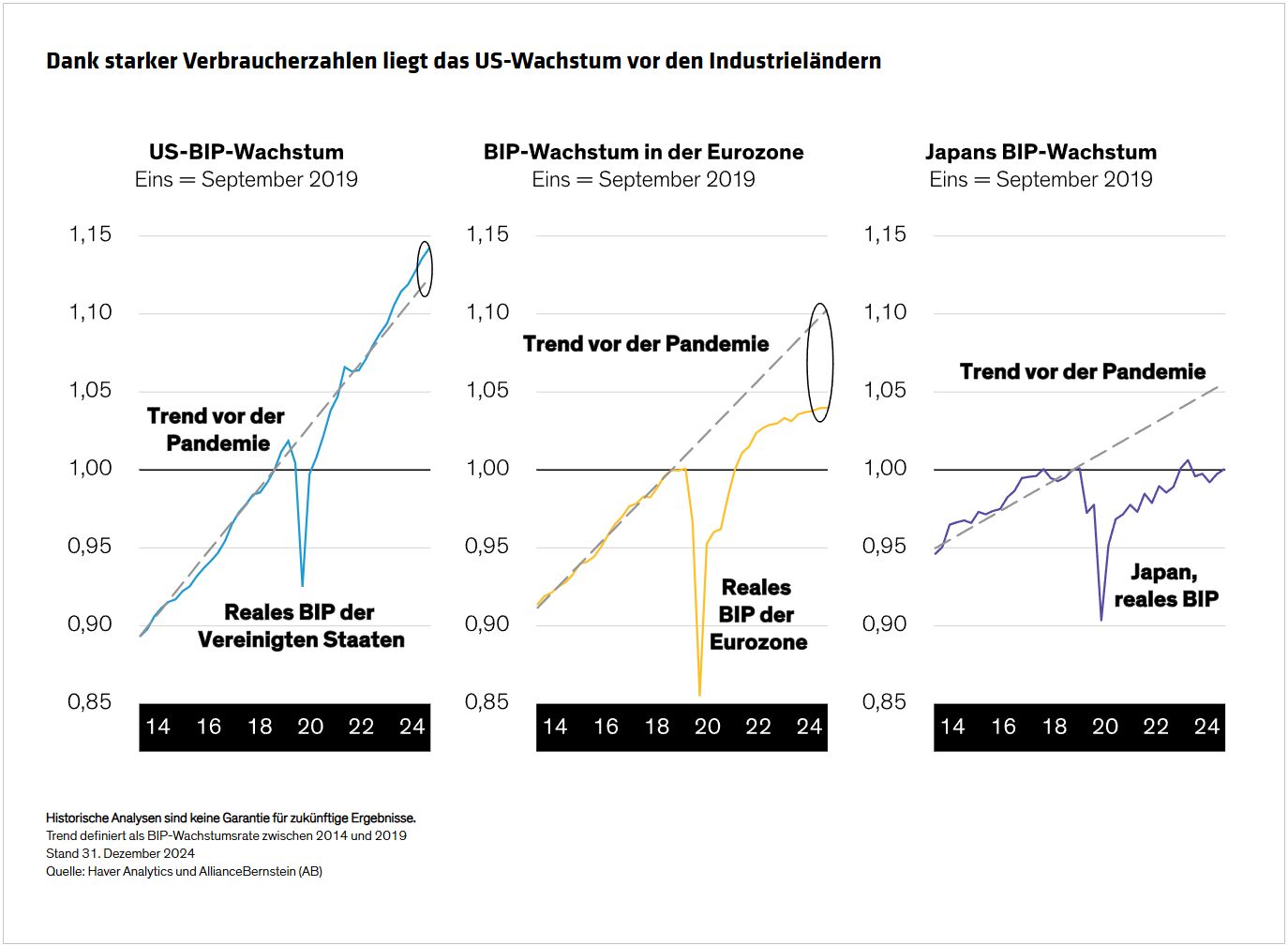

Eine höhere Arbeitsproduktivität und ein höheres Reallohnwachstum haben dazu beigetragen, dass die US-Verbraucher weiterhin schneller für Waren und Dienstleistungen ausgeben als Verbraucher in anderen Industrieländern. Dies hat letztlich dazu geführt, dass sich die US-Wirtschaft nach der Pandemie vom Rest der Welt abhebt ( Abbildung ).

Vor diesem stärkeren wirtschaftlichen Hintergrund hat der US-Aktienmarkt, gemessen am S&P 500, vom 1. Januar 2021 bis zum 24. Februar 2025 nicht-US-amerikanische Aktien oder den MSCI EAFE Index um rund 40% übertroffen.

Doch kann dieser Ausnahmezustand des US-Marktes anhalten? Wir glauben ja, und auch wenn sich die regionalen Wachstumsunterschiede verringern könnten, sollte die überdurchschnittliche US-Konjunktur weiterhin zu einem überdurchschnittlichen Gewinnwachstum der Unternehmen führen. Im Vergleich zu Europa beispielsweise wird für 2025 ein Gewinnwachstum von rund 12,1% für den S&P 500 erwartet, gegenüber 8,6% für den Stoxx Europe 600 Index.

Europäische Aktien bieten sicherlich Chancen, insbesondere angesichts ihrer relativ niedrigen Bewertungen. Trotz ihres soliden Jahresstarts sehen wir jedoch weiterhin Risiken am Horizont, die ihre anhaltende Outperformance gefährden könnten. Die Region ist mit zunehmender geopolitischer Unsicherheit und einem Handelskrieg konfrontiert, der die europäischen Volkswirtschaften wahrscheinlich härter treffen wird . Da es auf dem dortigen Aktienmarkt keinen großen Technologiesektor gibt, ist es für uns schwieriger, einen Wachstumsmotor zu erkennen. Der Technologiesektor macht weniger als 8% des MSCI Europe Index aus, verglichen mit über 30% des MSCI USA Index.

Unterdessen zeigen ausgewählte Schwellenmärkte vielversprechende Aussichten, aber ein stärkerer US-Dollar, Unsicherheiten im Zusammenhang mit China und zunehmender US-Protektionismus trüben ihre Aussichten etwas.

Erwarten Sie eine weitere Verbreiterung des Aktienmarktes

Unserer Ansicht nach bieten US-Aktien das stärkste relative Wachstumspotenzial. Angesichts der hohen Bewertungen und der hohen Marktkonzentration müssen Anleger jedoch selektiv vorgehen.

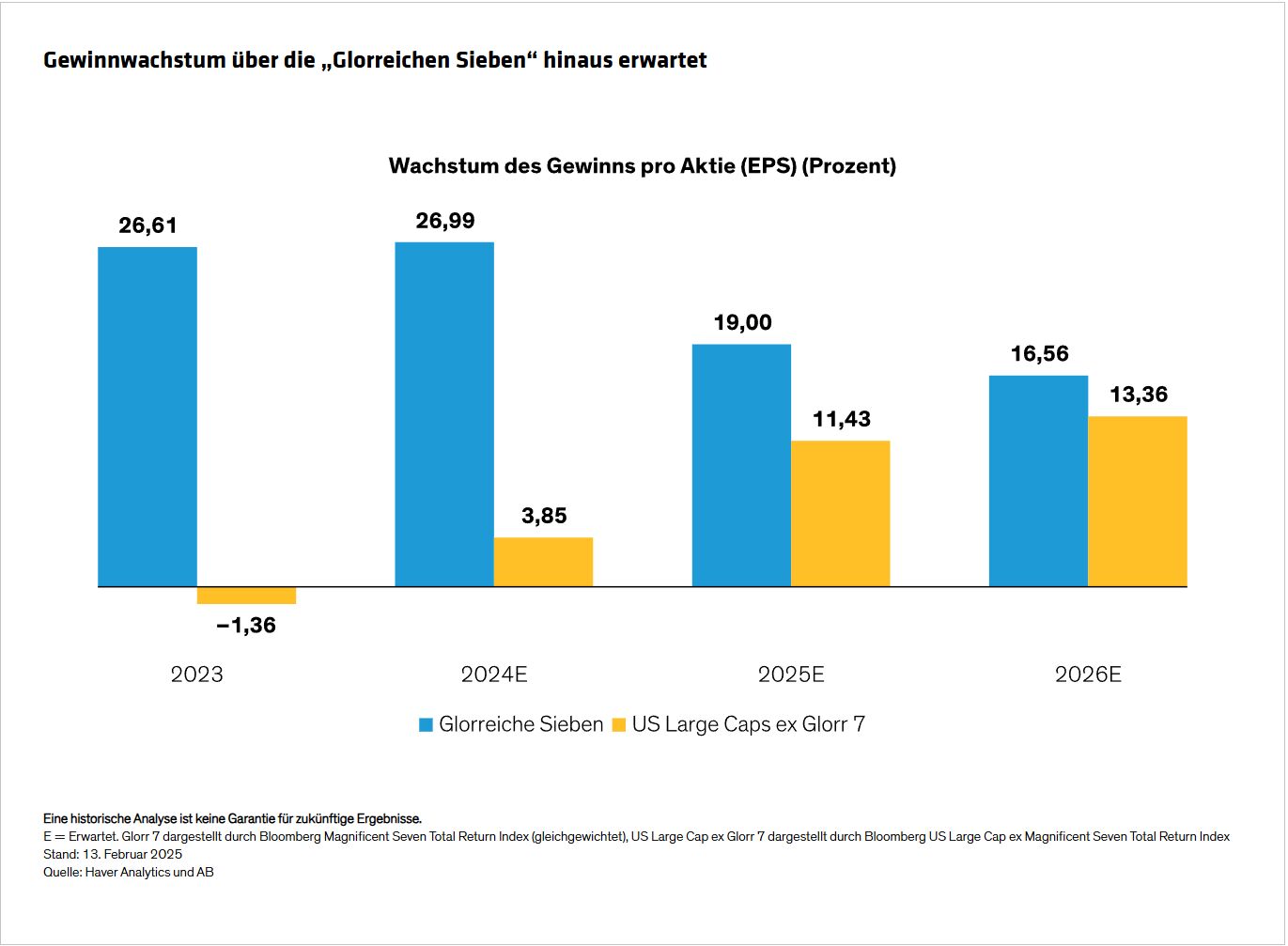

In den letzten Jahren dominierten die „Glorreichen Sieben“ die Renditen, was vor allem auf den Optimismus der Anleger in Bezug auf künstliche Intelligenz und ein überdurchschnittliches Gewinnwachstum zurückzuführen war. Doch nun dürfte das Gewinnwachstum gleichmäßiger verteilt sein, und die Lücke zwischen den „Glorreichen Sieben“ und dem Rest des Marktes dürfte sich in den kommenden Jahren verringern ( Abbildung ).

Wir gehen davon aus, dass diese Marktverbreiterung jenen Strategien zugutekommt, die die Möglichkeit haben, über verschiedene Teile des Aktienmarkts zu diversifizieren, wie etwa dividendenstarke Unternehmen (mit ihrem höheren Engagement in Energie und Finanzen) und Aktien mit minimaler Volatilität (bei denen die Bewertungen akzeptabler sind).

Wir sehen auch taktische Chancen bei US-amerikanischen Nebenwerten. Kleinere Unternehmen sind tendenziell stärker auf den Binnenmarkt ausgerichtet und könnten daher überproportional von der Agenda der neuen Regierung profitieren, insbesondere was die Senkung der Unternehmenssteuern betrifft.

Gleichen Sie das Aktienrisiko mit Bonität und Duration aus

Wir sehen auch weiterhin den Vorteil, das Wachstumsrisiko über verschiedene Anlageklassen hinweg auszugleichen. Obwohl die Spreads von Hochzinsanleihen ebenfalls teuer sind, glauben wir, dass Unternehmensanleihen angesichts der attraktiven aktuellen Gesamterträge das Aktienengagement ergänzen können. Die Spreads mögen eng sein, aber wir glauben, dass dies starke Fundamentaldaten widerspiegelt, wobei die Zinsdeckung und die Verschuldungsgrade immer noch in gutem Zustand sind.

Der Yield-to-Worst war in der Vergangenheit ein guter Indikator für zukünftige Erträge. Und bei aktuellen Renditen von 7,5% glauben wir, dass Hochzinsunternehmensanleihen eine attraktive Einnahmequelle darstellen können, insbesondere wenn sich Anleger auf Emittenten höherer Qualität konzentrieren können, deren Ausfallrisiko tendenziell geringer ist.

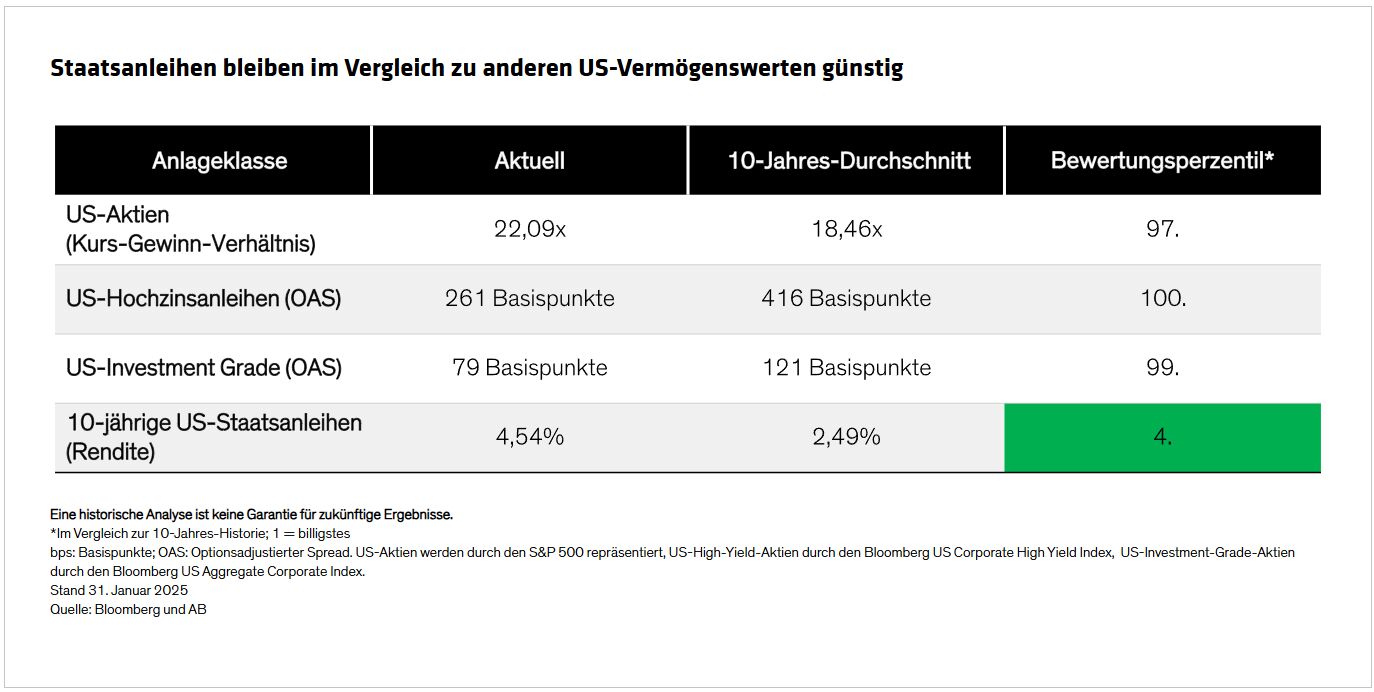

Die Anlageklasse, die unserer Ansicht nach derzeit vernünftigere Bewertungen bietet, sind US-Staatsanleihen oder Duration ( Abbildung ). Wir erkennen an, dass die Aussichten für die Duration in den USA im Vergleich zu anderen entwickelten Märkten angesichts des relativ stärkeren Wachstums und des Potenzials für einen inflationären Aufwärtstrend weniger sicher sein könnten. Die Ausgangsrenditen deuten jedoch darauf hin, dass die Zinsbewegung weiterhin nach unten verzerrt ist. Noch wichtiger ist, dass dies der Fed Handlungsspielraum gibt , sollte die neue Regierung politische Änderungen vornehmen, die sich negativ auf das Wachstum auswirken.

Das große Ganze

Die neue US-Regierung bringt erhöhte Unsicherheit mit sich: Von Zöllen bis zu Steuersenkungen – wir glauben, dass nicht nur das Ausmaß, sondern auch die Abfolge der Maßnahmen die Auswirkungen auf Wachstum, Inflation und Zinsen bestimmen wird.

Wir sind uns eher sicher, dass sich das US-Anlageumfeld ändern wird, und zwar wahrscheinlich schnell. Deshalb glauben wir heute mehr als in den letzten Jahren, dass Multi-Asset-Anleger diversifiziert und flexibel bleiben müssen, um mit Rotationen durch mögliche politische Veränderungen umgehen zu können.

Von Karen Watkin, CFA, Portfolio Manager—Multi-Asset Solutions bei AllianceBernstein

Weitere beliebte Meldungen: