Die Märkte erholten sich nach der Ankündigung von US-Präsident Trump, die neuen globalen Handelszölle seiner Regierung für 90 Tage auszusetzen – mit bemerkenswerten Ausnahmen:

- Das Moratorium war auf Handelspartner beschränkt, die keine Vergeltungsmaßnahmen ergriffen hatten.

- Die gegenseitigen Zölle wurden nicht aufgehoben, sondern auf 10% gesenkt, mit Ausnahme von China, wo nun eine Abgabe von 125% erhoben wird.

- Der globale Zollsatz von 25% auf Stahl-, Aluminium- und Automobilimporte bleibt in Kraft.

Neben den tatsächlichen Auswirkungen der Zollmaßnahmen hat auch das Geschäftsvertrauen gelitten. Umfragen deuten bereits auf ein geringeres Wirtschaftswachstum hin. Weitere zollbezogene Initiativen, wie die US-Untersuchung von Pharma- und Halbleiterimporten, dürften für weitere Unsicherheit und Vertrauensverlust sorgen.

Zölle schädigen bereits jetzt das Wachstum Europas

Statt der zuvor angekündigten 20%-Zölle unterliegt die Europäische Union (EU) nun einem universellen Zoll von 10% – immer noch ein höherer effektiver Zollsatz als vor der Ankündigung der USA vom 2. April. Unterdessen hat die EU am 9. April dafür gestimmt, Zölle auf US-Waren im Wert von 21 Milliarden Euro zu erheben – Gegenmaßnahmen, die ebenfalls auf Eis gelegt wurden. Trotz der Zollpausen ist die Gefahr für die Eurozone noch lange nicht vorbei, und Schaden ist bereits angerichtet.

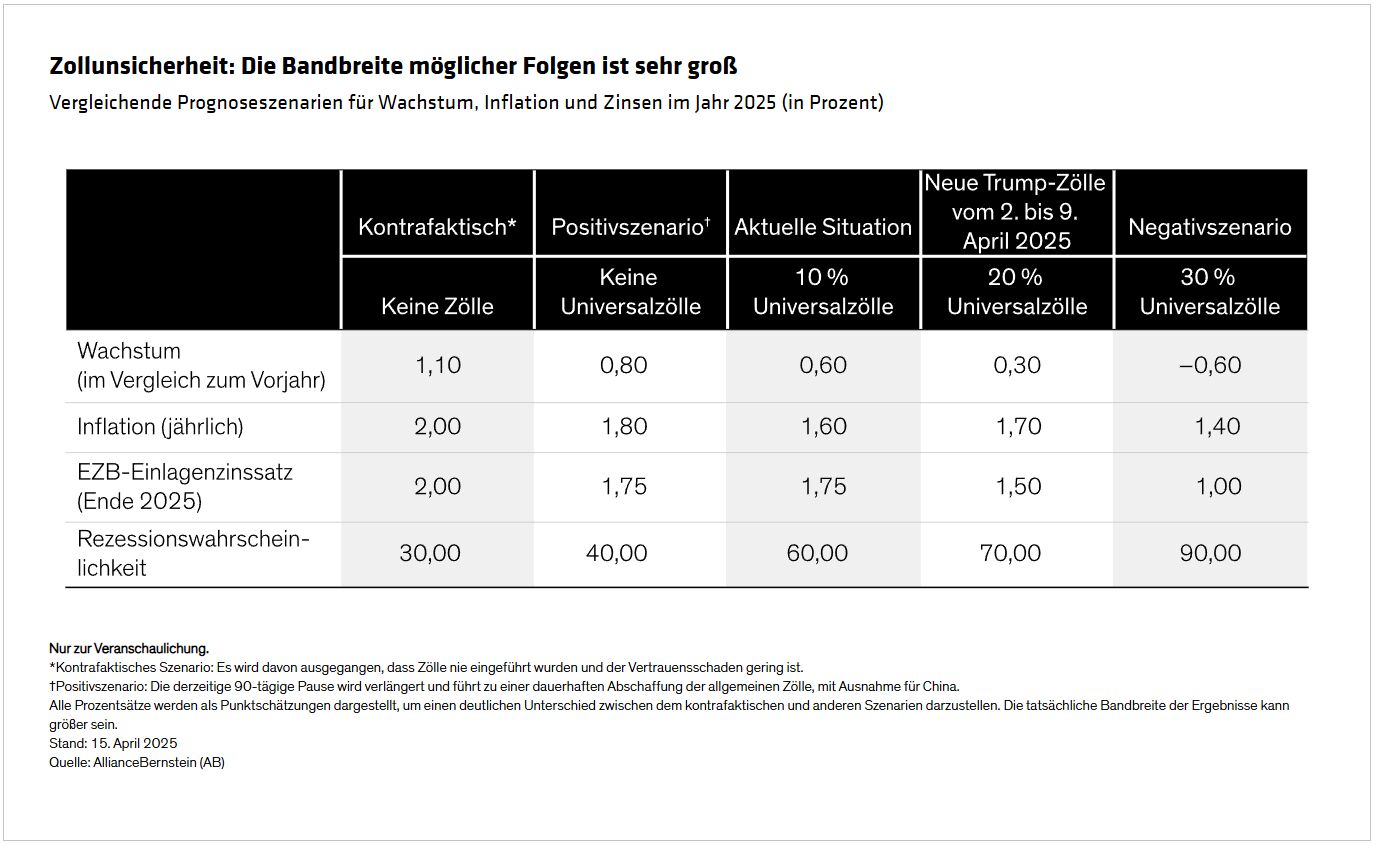

Unserer Einschätzung nach wird das Wachstum zurückgehen, und weitere Abwärtsrisiken überwiegen. Verglichen mit einem kontrafaktischen Szenario, in dem die neuen Zölle nie eingeführt würden und das Vertrauen nur geringfügig geschädigt würde, werden die Wachstumseinbußen voraussichtlich erheblich sein. In der folgenden Abbildung zeigen wir unsere Prognosen für 2025 für verschiedene Szenarien. Die große Bandbreite möglicher Ergebnisse spiegelt die hohe Zollunsicherheit wider.

Da die wirtschaftliche Erholung erst vor Kurzem begonnen hat und schwach ist, ist die Eurozone wahrscheinlich erneut mit der Gefahr geringen Wachstums oder einer Rezession konfrontiert, was zum Teil auf die Auswirkungen der Zölle und zum Teil auf die Unsicherheit und den Vertrauensverlust zurückzuführen ist.

Das Risiko einer Unterschreitung des Inflationsziels steigt

Die Eurozone steuerte im Laufe dieses Jahres bereits nachhaltig auf ihr Inflationsziel von 2% zu. Da nun jedoch mit einer Abschwächung des Wachstums und einer möglichen Rezession zu rechnen ist, dürfte sich der Abwärtsdruck auf die Inflation verstärken. Drei weitere Faktoren tragen dazu bei:

- Die Energiepreise sind ein wesentlicher Inflationstreiber: Nach der Zollankündigung der USA am 2. April sind sie deutlich gefallen und bleiben weiterhin relativ niedrig.

- Die finanziellen Bedingungen in den USA haben sich verschärft, und der Euroraum könnte die ersten Folgewirkungen spüren. Gleichzeitig hat der Euro gegenüber dem US-Dollar an Stärke gewonnen, was US-Importe billiger macht. Bleibt der Euro stark, wird sich dieser Effekt fortsetzen.

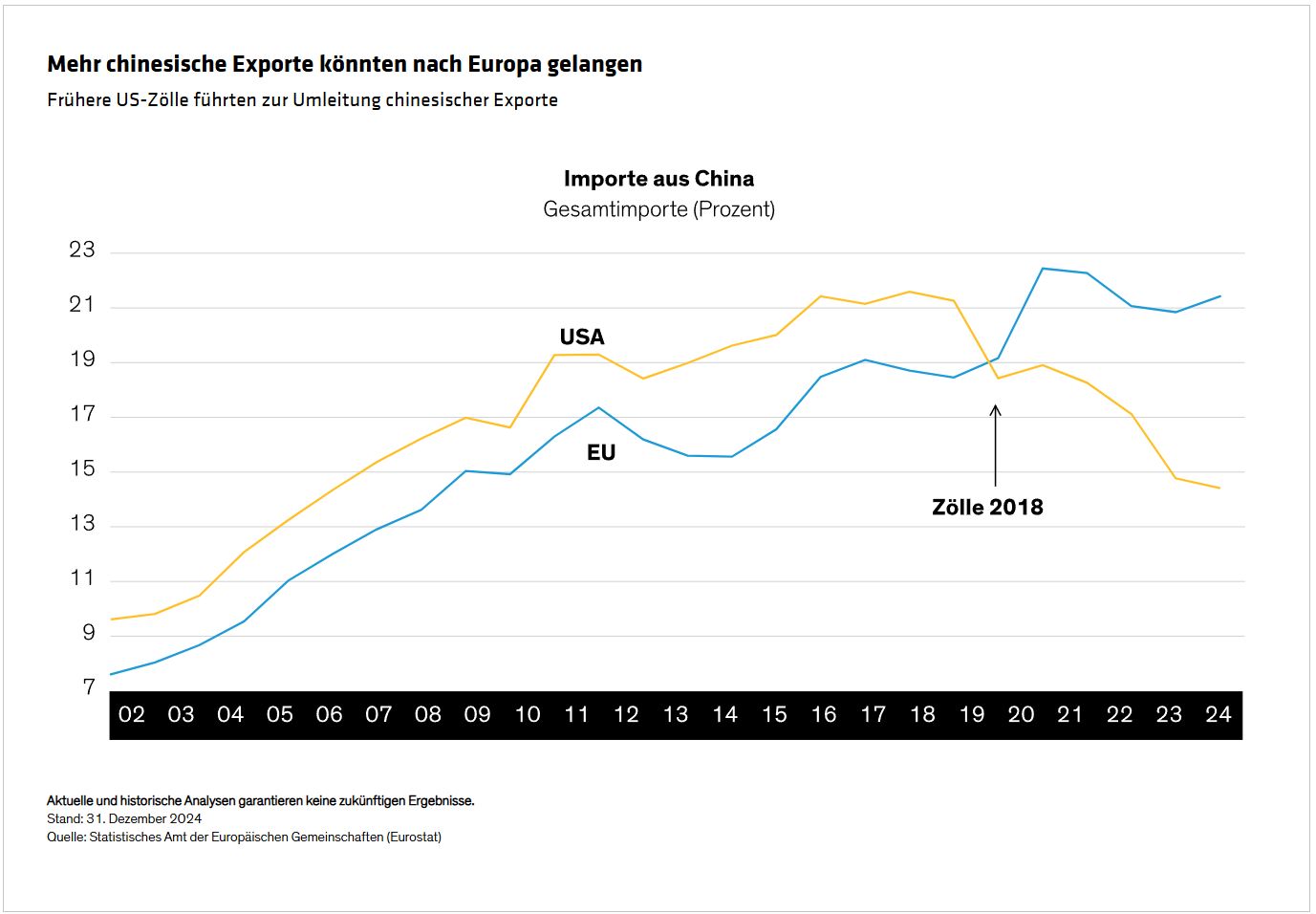

- China wird weiterhin nach Absatzmärkten für seine Exporte suchen, da Zollschranken den Export in die USA unwirtschaftlich machen. Das Land wird seine Waren wahrscheinlich in andere Regionen, insbesondere die EU, umleiten. Das war bereits während Trumps erster Zollrunde der Fall, als die Exporte in die EU sprunghaft anstiegen ( Abbildung unten). Diesmal dürfte die Reaktion stärker ausfallen.

Daher gehen wir davon aus, dass die Europäische Zentralbank den Leitzins bis Ende Dezember auf unter 2% senken und bei 1,75% liegen wird. Die Wahrscheinlichkeit weiterer Zinssenkungen steigt mit zunehmenden Rezessions- und Unterschreitungsrisiken.

Keine einfachen Lösungen aus der Fiskalpolitik

Die Fiskalpolitik dürfte angesichts der knappen Haushaltslage der meisten EU-Mitgliedsstaaten nicht so unterstützend sein wie während der Energiekrise.

Einige Länder könnten sektorspezifische Hilfen anbieten, wie beispielsweise das kürzlich von der spanischen Regierung angekündigte 14-Milliarden-Euro-Paket. Doch nur Deutschland verfügt über ausreichend Spielraum für substanzielle fiskalische Unterstützung. Angesichts der drohenden dritten Rezession ist es möglich, dass die fiskalischen Beschränkungen ausgesetzt werden, um die deutsche Industrie unmittelbar zu unterstützen.

Dennoch befindet sich die EU insgesamt in einer schwierigen Lage.

Von Sandra Rhouma, European Economist – Fixed Income bei AllianceBernstein

Weitere beliebte Meldungen: