Eine Welle wechselseitiger Zölle zwischen China und den USA könnte Chinas Exporterlöse kurzfristig belasten. Doch die zunehmend binnenorientierte Wirtschaft des Landes und die abnehmende Abhängigkeit vom US-Handel dürften die langfristigen Auswirkungen begrenzen. Eine Ausgangslage, die klar für chinesische A-Aktien spicht, die im Vergleich zu Aktien aus entwickelten Märkten weiterhin attraktive Bewertungen und Diversifikationsvorteile bieten.

Chinesische A-Aktien blieben bisher vom Zollchaos weitgehend unberührt: Der CSI 300 Index, der chinesische Onshore-Aktien abbildet, verlor am Tag nach Präsident Trumps weitreichenden Zollankündigungen am 2. April lediglich 0,6 Prozent. Trotz anschließender Volatilität zeigte sich der Markt bis Ende April im Vergleich zu entwickelten Märkten deutlich stabiler. Dies deutet darauf hin, dass Investoren davon ausgehen, dass es Chinas politische Maßnahmen sowie die Neuausrichtung im globalen Handel, Unternehmen aus dem Reich der Mitte ermöglicht, selbst starke Gegenwinde aus den USA abzufedern.

Zeitenwende: China richtet sich auf neue Handelspartner aus

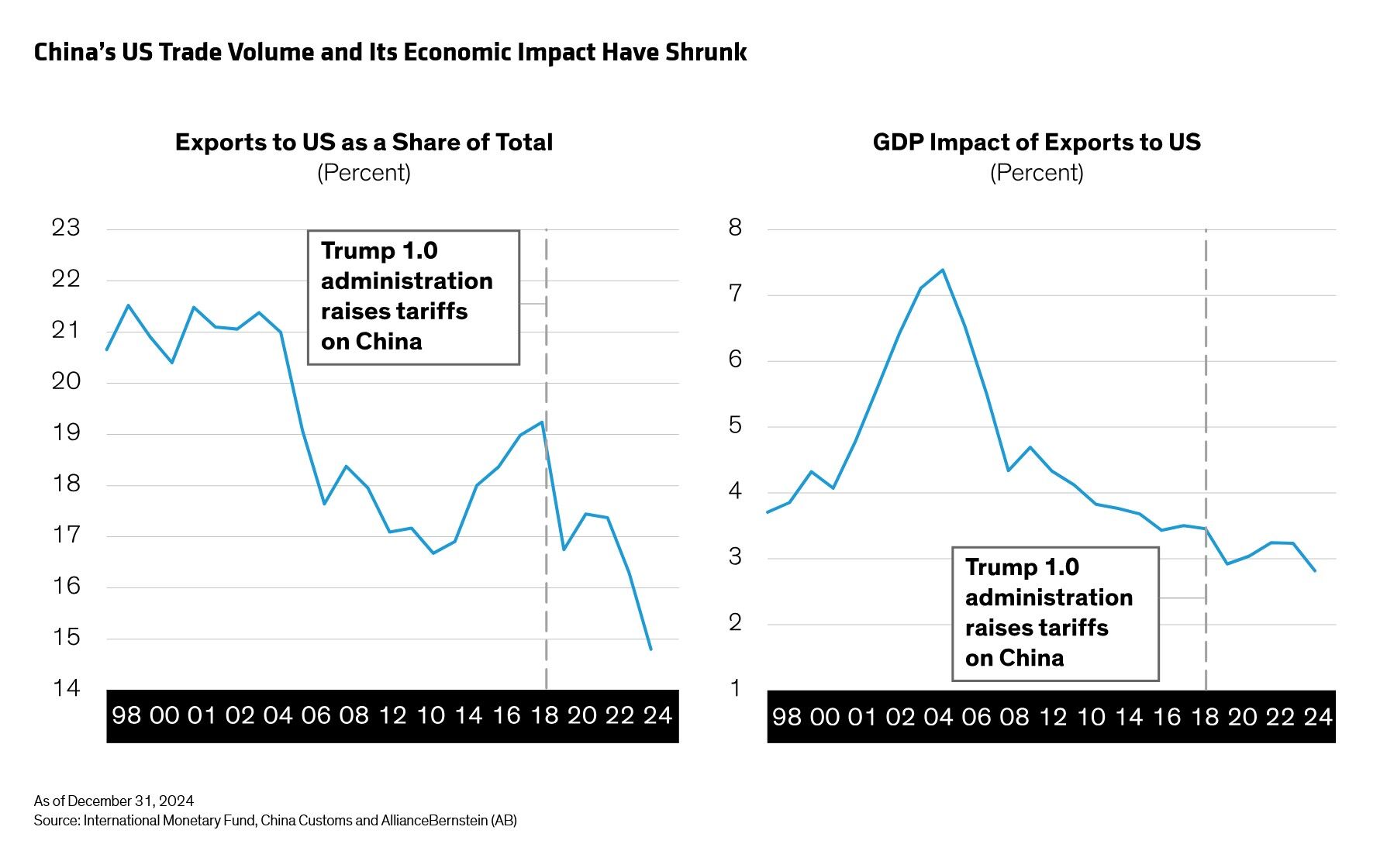

Warum reagiert der chinesische Markt vergleichsweise gelassen auf drastische US-Zölle? Die Antwort liegt in seiner Fähigkeit, sich sowohl auf makroökonomischer als auch auf Unternehmensebene anzupassen. Bereits 2018 konnten chinesische Unternehmen die damalige Zollrunde unter Trump durch gezielte Maßnahmen abfedern. Seither hat sich Chinas Handelsstruktur deutlich verändert. Die Abhängigkeit vom US-Markt ist spürbar gesunken. Heute machen US-gebundene Exporte nur noch rund 15 Prozent aller chinesischen Ausfuhren aus und entsprechen etwa 3 Prozent des chinesischen BIP – weniger als die Hälfte des Höchststands von 2007 (Abbildung 1).

Abbildung 1: Chinas Handelsvolumen mit den USA und dessen wirtschaftliche Auswirkungen sind geschrumpft

Nun dürften chinesische Unternehmen ihre Produktionsverlagerung ins Ausland beschleunigen, um die Auswirkungen der US-Zölle abzufedern und ihre US-bezogenen Einnahmen zu sichern. Der Umsatzanteil chinesischer Unternehmen aus den USA ist laut MSCI-Marktkapitalisierungsgewichtung zum 30. Januar 2025 auf ein historisches Tief von 5 Prozent gesunken. Im Vergleich dazu liegt die US-Exponierung bei anderen Märkten deutlich höher: Taiwan bei 45 Prozent, Südkorea bei 28 Prozent und Japan bei 24 Prozent. Ein Handelskonflikt zwischen den USA und China wirkt vor diesem Hintergrund deutlich weniger bedrohlich.

Zölle von innen heraus begegnen

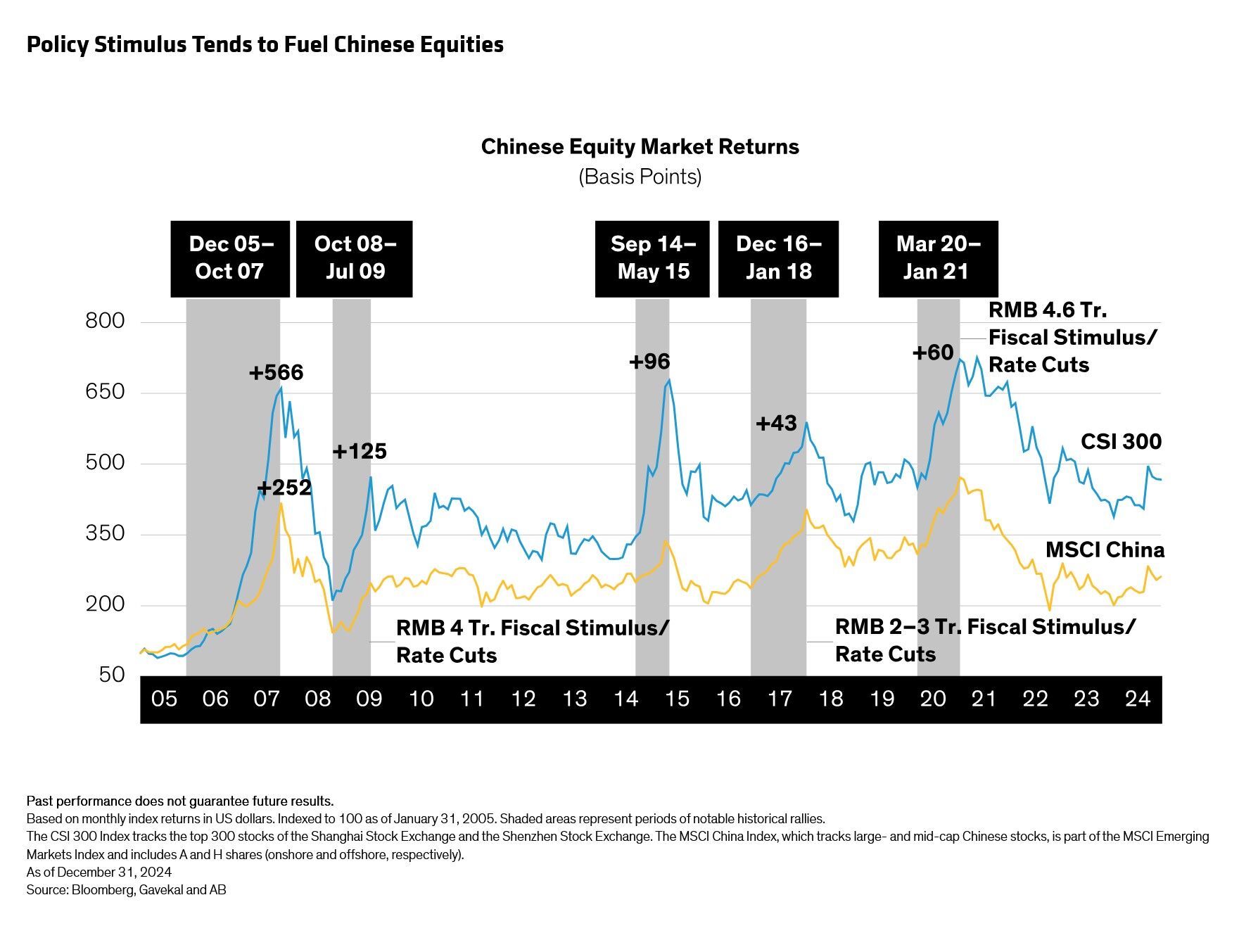

Chinesische Entscheidungsträger reagieren sensibel auf die sich verändernde Handelspolitik. Die chinesische Zentralbank dürfte schon seit Längerem mit höheren US-Zöllen rechnen und im Hintergrund Gegenmaßnahmen vorbereitet haben. Es ist wahrscheinlich, dass die Währungshüter sich bewusst fiskalischen Spielraum offengehalten haben, um jetzt gezielt gegensteuern zu können – insbesondere mit Maßnahmen zur Ankurbelung des Konsums, einem zentralen Stabilitätsfaktor der chinesischen Wirtschaft. Solche politisch initiierten Anreize zur Stärkung der Binnenwirtschaft dürften auf fruchtbaren Boden fallen, denn chinesische Haushalte sind traditionell starke Sparer. Staatsausgaben und Zinssenkungen beflügeln erfahrungsgemäß die chinesischen Aktienmärkte – insbesondere die Onshore-Aktien. In drei von fünf Lockerungsphasen seit 2005 führte dies zu Marktgewinnen von 50 bis 100 Prozent vom Tief bis zum Hoch (Abbildung 2).

Abbildung 2: Politische Impulse beflügeln chinesische Aktien

Der Handel mag pausieren – chinesische Aktien bleiben in Bewegung

Die meisten börsennotierten chinesischen Unternehmen sind stark auf das Inlandsgeschäft ausgerichtet. Für sie gilt daher größtenteils: Business as usual. Auch wenn ein Rückgang der Exporte reale Auswirkungen hat, betrifft dieser nicht alle Regionen gleichermaßen – besonders betroffene Gebiete dürften durch gezielte Maßnahmen der Regierung Unterstützung erhalten.

Chinas Onshore-Börse ist ausgesprochen vielfältig aufgestellt, mit einer breiten Branchenstreuung und relativ geringer Gewichtung der fünf größten Titel. Laut dem Asian Bureau of Finance and Economic Research stamt 85 Prozent des Handelsvolumens von Privatanlegern. Diese sind weniger anfällig für die negative Stimmung rund um Zölle – im Gegensatz zu institutionellen Investoren, die an anderen großen Börsen dominieren. Da Privatanleger eher trendgesteuert agieren, entstehen häufig Marktineffizienzen – ein Umfeld, in dem aktive, researchbasierte Anleger gezielt Überrenditen erzielen können.

Welche Sektoren sind robuster?

Zweifellos waren chinesische A-Aktien in den vergangenen Jahren volatil – das gehört hier zur Marktlogik. Dennoch entstehen immer wieder neue Chancen, selbst inmitten politischer Spannungen und konjunktureller Unsicherheit. Aktuell bieten insbesondere zyklische Konsumgüter und Finanzwerte weiterhin attraktive Bewertungen bei solider Qualität. Kurzfristig stärker durch Zölle belastet sind hingegen Unternehmen mit hoher US-Abhängigkeit – etwa Hersteller von Haushaltsgeräten, Mikrochips und Technologie-Hardware (sofern Ausnahmeregelungen entfallen) sowie Anbieter von Autoteilen, Stahl und Pharmazeutika. Gleichzeitig gibt es Ausnahmen: So setzen chinesische Hersteller von E-Fahrzeugen längst auf andere Märkte und lassen den US-Konsumenten links liegen. Auch könnten einige Unternehmen durch Pekings Gegenzölle auf US-Produkte profitieren – etwa durch Marktanteilsgewinne, wenn sich chinesische Konsumenten verstärkt heimischen Anbietern zuwenden.

Auch international hellt sich die Stimmung auf. Laut Emerging Portfolio Fund Research Global lagen die weltweiten Allokationen in chinesische Aktien zum 31. März 2025 bei sieben Prozent – Tendenz steigend, aber weiterhin unter früheren Höchstständen. Das lässt Spielraum für weitere Zuflüsse.

Chinesische Aktien als wertvolle Diversifikation

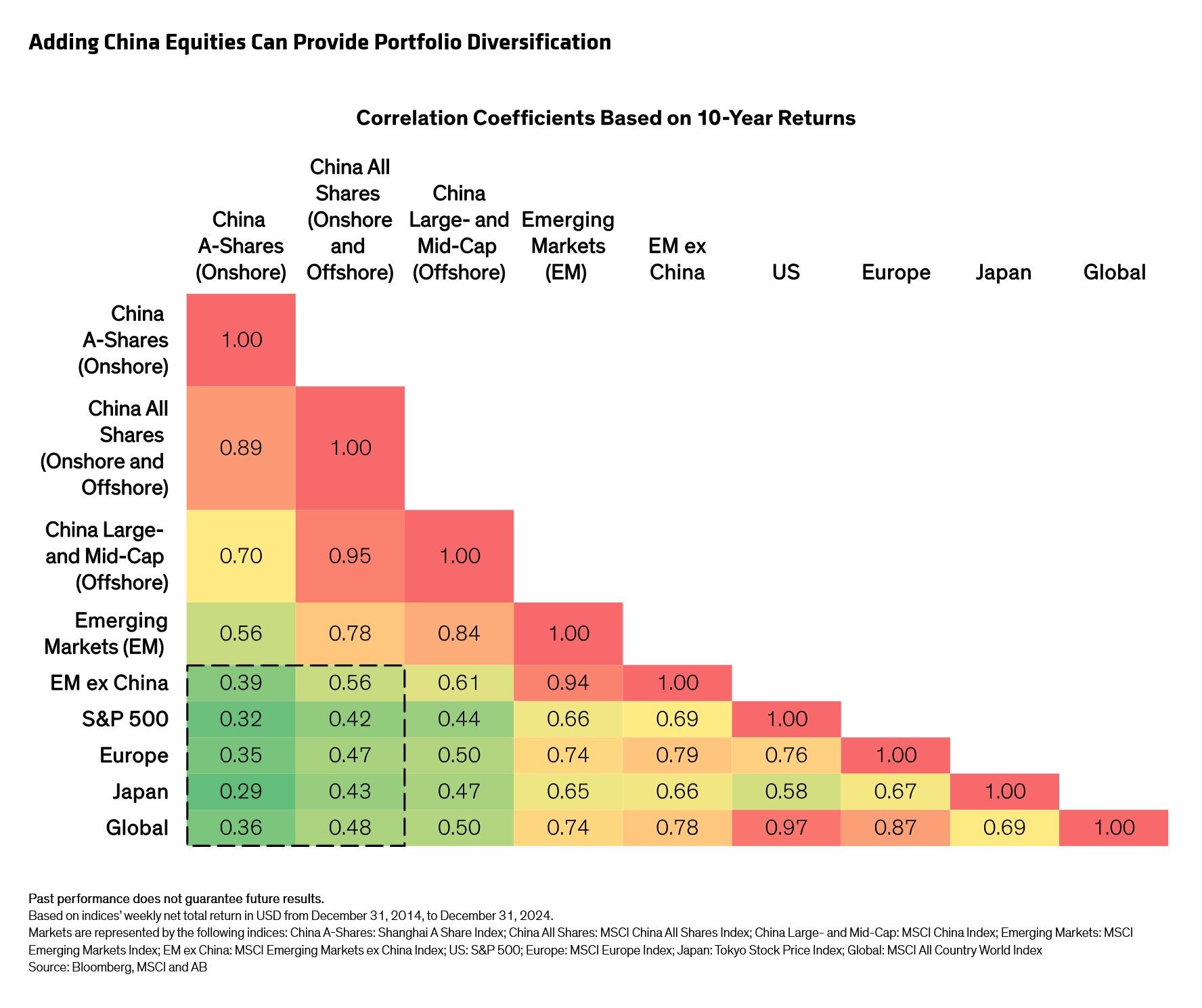

Während der Ausblick für globale Aktienmärkte weiter unsicher bleibt, bieten chinesische Aktien selektiv betrachtet echte Lichtblicke. Gerade jetzt lohnt sich ein frischer Blick auf die regionale Gewichtung – zumal viele Portfolios von US-Technologieaktien dominiert werden. A-Aktien bieten nachweislich starke Diversifikationseffekte: Ihre Ertragsmuster korrelieren nur gering mit den Entwicklungen in den USA, Europa, Japan und anderen Industrieländern (Abbildung 3). Entscheidend bleibt eine aktive, fundierte Titelauswahl. Chinesische Aktien sind – mit oder ohne Zölle – eine sinnvolle Ergänzung für ein global diversifiziertes Aktienportfolio.

Abbildung 3: Chinesische Aktien können zur Diversifizierung des Portfolios beitragen

Der Ausgang des Handelskonflikts zwischen den USA und China bleibt ungewiss – laut den Prognosen der Ökonomen von AllianceBernstein dürfte Chinas Wirtschaftswachstum im Jahr 2025 im Basisszenario um etwa zwei Prozent gebremst werden. Zölle fügen der Wirtschaft unweigerlich Schaden zu; dennoch dürfte die Stimmung chinesischer Anleger langfristig eher von inländischen Entwicklungen als von äußeren Einflüssen bestimmt werden. Bislang zeigen sich Investoren angesichts der Umstände erstaunlich gelassen – ein positives Signal, das auf ein wachsendes Verständnis hindeutet: Die Fundamentaldaten chinesischer Unternehmen hängen nicht zwangsläufig vom US-Markt ab, sondern vielmehr von guter Unternehmensführung, Wettbewerbsfähigkeit, verlässlichen Cashflows und stabilen Bilanzen. Auch wenn Zölle die Aktienauswahl komplexer machen, bieten sich aktiven Anlegern in einem sich wandelnden chinesischen Markt weiterhin gute Chancen, gezielt Mehrwert zu schaffen.

Von John Lin, Chief Investment Officer—China Equities bei AllianceBernstein

Weitere beliebte Meldungen: