Eine Reihe gegenseitiger Zölle zwischen China und den USA könnte Chinas Exporteinnahmen kurzfristig belasten. Doch Chinas binnenorientierte Wirtschaftskraft und die schwindende Abhängigkeit vom US-Handel dürften die Folgen langfristig minimieren.

Unserer Ansicht nach ist das ein gutes Zeichen für chinesische A-Aktien, die im Vergleich zu Aktien aus Industrieländern weiterhin überzeugende Substanz- und Diversifikationsvorteile bieten.

A-Aktien schienen von den Zollturbulenzen zunächst unbeschadet zu bleiben. Der CSI 300 Index chinesischer Onshore-Aktien gab am Tag nach Präsident Trumps umfassenden Zollankündigungen am 2. April lediglich um 0,6% nach. Obwohl der Markt seitdem volatil war, entwickelte er sich bis Ende April im Vergleich zu den Industrieländern relativ stabil. Unserer Ansicht nach glauben die Anleger, dass die bevorstehenden politischen Maßnahmen Chinas und die sich verändernde globale Handelslandschaft chinesischen Unternehmen helfen können, alle Herausforderungen der USA zu meistern.

China wendet sich Handelspartnern außerhalb der USA zu

Warum ist der chinesische Markt relativ widerstandsfähig gegenüber extrem hohen US-Zöllen? Die Antwort liegt in seiner Fähigkeit, diese auf Makro- und Unternehmensebene zu bewältigen. Chinesische Unternehmen haben dies bereits getan, indem sie die von Trump eingeführten Zölle von 2018 sorgfältig umschifften . Infolgedessen hat sich die Handelsdynamik Chinas deutlich verändert, was die zweitgrößte Volkswirtschaft der Welt in den letzten Jahren weniger abhängig von den US-Märkten gemacht hat.

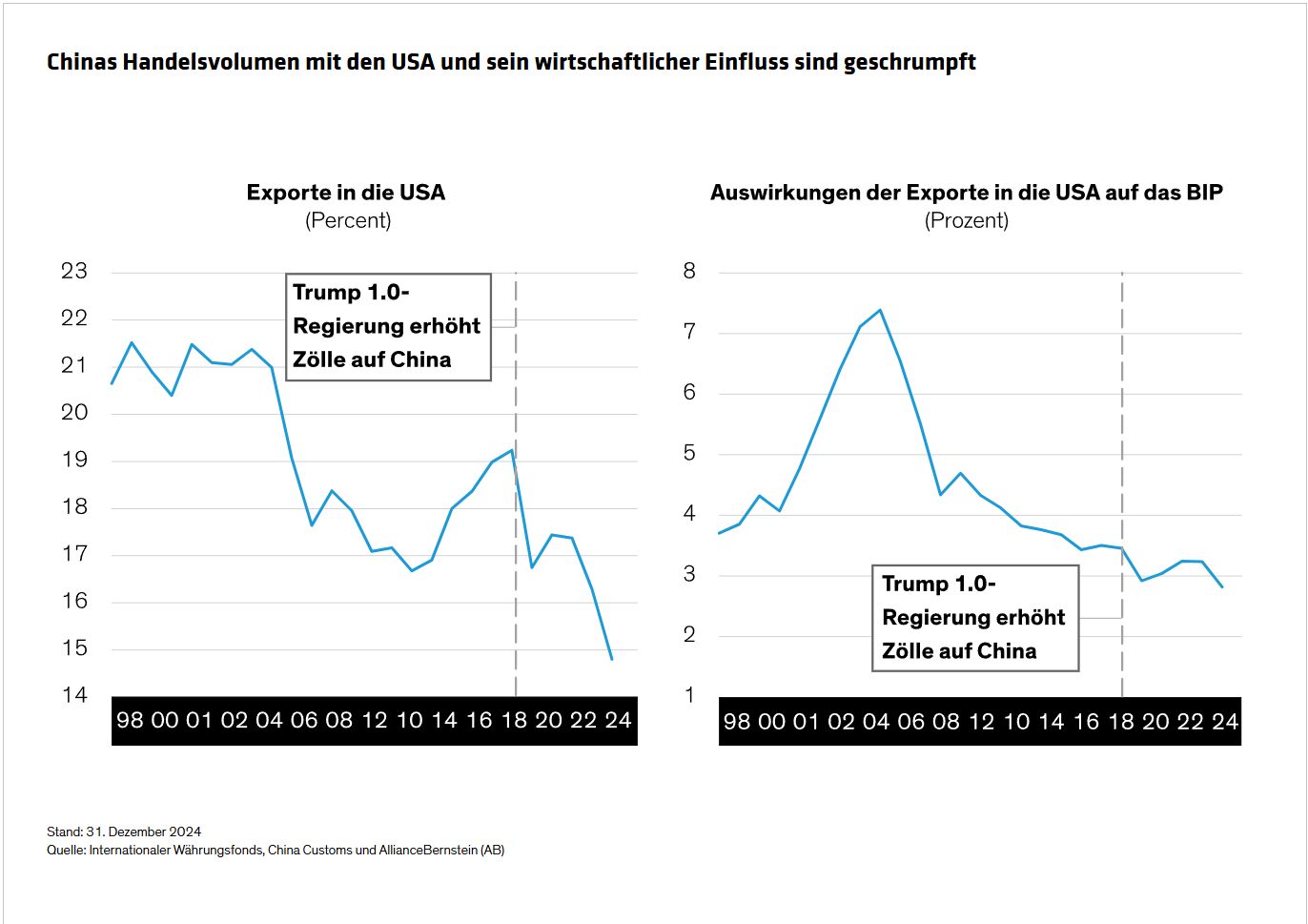

Chinas in die USA gelieferte Waren machen derzeit nur noch 15 Prozent aller verschifften Waren aus und tragen 3 Prozent zum BIP bei, also weniger als die Hälfte des Höchststandes von 2007 (Abbildung).

Infolgedessen dürften chinesische Unternehmen die Verlagerung ihrer Produktion ins Ausland beschleunigen, um die Auswirkungen der Zölle abzumildern und ihre US-Umsätze zu sichern. Die Abhängigkeit chinesischer Unternehmen von US-Umsätzen ist auf ein historisches Tief von 5% gesunken (basierend auf den nach Marktkapitalisierung gewichteten MSCI-Durchschnitten zum 30. Januar 2025). Die Umsatzabhängigkeit in anderen Märkten beträgt bis zu 45% (Taiwan), 28% (Südkorea) und 24% (Japan). Ein Zollkrieg zwischen den USA und China dürfte daher im Vergleich deutlich weniger bedrohlich erscheinen.

Zölle von innen angehen

Die chinesische Politik hat das sich verändernde Handelsumfeld sehr genau beobachtet. Unserer Ansicht nach rechnet die chinesische Zentralbank schon länger mit höheren US-Zöllen und hat im Stillen Pläne zur Abfederung der möglichen Auswirkungen entwickelt. Tatsächlich dürften die politischen Entscheidungsträger im Vorfeld einige Konjunkturimpulse zurückgehalten haben, was unserer Ansicht nach nun Spielraum für eine deutliche Lockerung oder fiskalische Ausgaben lässt, insbesondere zur Steigerung des Konsums – einer wichtigen Säule der chinesischen Konjunkturstabilität.

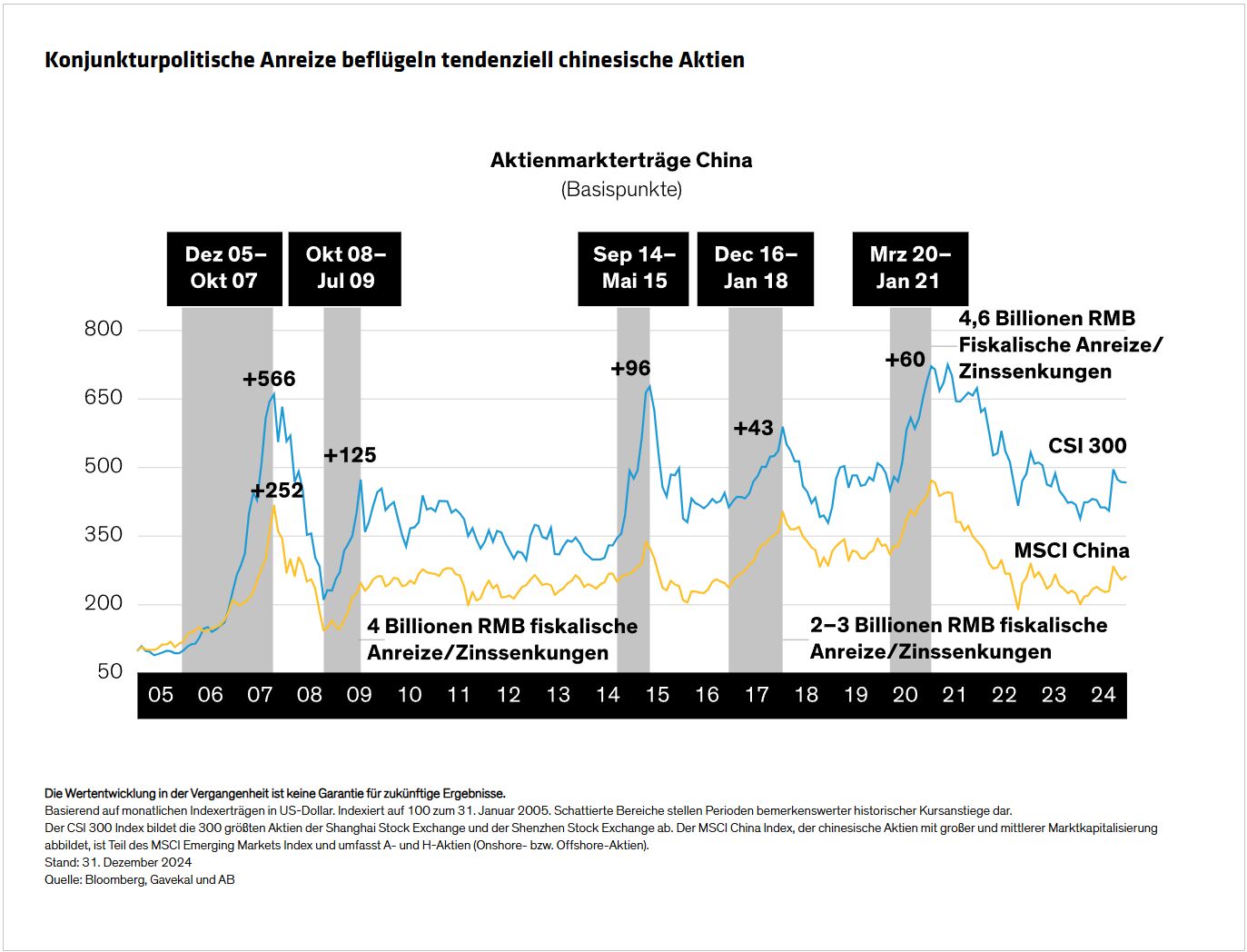

Politisch gelenkte Anreize für Ausgaben und Investitionen im Inland dürften wirksam sein, da chinesische Verbraucher viel sparen. Staatsausgaben und Zinssenkungen kurbeln zudem tendenziell chinesische Aktien an, insbesondere Inlandsaktien. Das geschah in drei von fünf Konjunktur- und Lockerungszyklen seit 2005, die jeweils zu Marktgewinnen von 50% bis 100% führten (Abbildung).

Der Handel mag pausieren, aber chinesische Aktien machen weiter

Die meisten börsennotierten chinesischen Unternehmen sind auf den Binnenmarkt ausgerichtet, daher läuft für sie alles wie gewohnt. Die Auswirkungen eines Exportrückgangs sind zwar real, aber ungleichmäßig über das Land verteilt. Die am stärksten betroffenen Gebiete sollten durch innenpolitische Maßnahmen unterstützt werden.

Die chinesische Onshore-Börse ist branchenübergreifend äußerst vielfältig, mit einer relativ breiten Streuung und einer relativ geringen Konzentration auf die fünf größten Aktien. Darüber hinaus entfallen laut dem Asian Bureau of Finance and Economic Research 85% des gesamten Handels auf Privatanleger. Wir gehen davon aus, dass Privatanleger einer negativen Zollstimmung vergleichsweise weniger ausgesetzt sind, insbesondere im Vergleich zu institutionellen Anlegern, die im Gegensatz dazu die Transaktionen an anderen großen Börsen dominieren. Da der von Privatanlegern dominierte Handel volatil ist und gängigen Trends folgt, entstehen häufig Marktineffizienzen, die aktive, researchorientierte Anleger für Überrenditen nutzen können.

Welche Sektoren scheinen widerstandsfähiger zu sein?

Zwar waren chinesische A-Aktien in den letzten Jahren volatil, was nicht ungewöhnlich ist. Doch bieten sich immer wieder Chancen, nicht nur oberhalb der üblichen Volatilität, sondern auch in der aktuell angespannten Atmosphäre.

Wir gehen davon aus, dass chinesische Konsumgüter- und Finanzaktien weiterhin Qualität und ein gutes Preis-Leistungs-Verhältnis bieten. Branchen mit hoher US-Marktpräsenz werden hingegen kurzfristig stärker unter den Zöllen leiden. Dazu gehören Hersteller von Haushaltsgeräten, Mikrochips und Technologiehardware – vorausgesetzt, die Ausnahmen bleiben nicht von Dauer – sowie Anbieter von Autoteilen, Stahl und Pharmazeutika. Einige Unternehmen werden sich jedoch relativ unbeeindruckt zeigen. Elektrofahrzeuge sind ein Paradebeispiel dafür, wie chinesische Hersteller US-Verbraucher praktisch komplett ignorieren, um Wachstumschancen anderswo zu nutzen. Einige chinesische Unternehmen werden zudem von den Vergeltungszöllen Chinas gegen US-Unternehmen profitieren. Wir könnten Marktanteilsgewinne erleben, da sich die Präferenzen der Inlandskonsumenten von US-Produkten hin zu inländischen Anbietern verlagern.

Auch außerhalb Chinas verbessert sich die Anlegerstimmung. Laut Emerging Portfolio Fund Research Global sind die weltweiten Allokationen chinesischer Aktien bis zum 31. März 2025 auf 7% gestiegen. Da diese Allokationen deutlich unter den historischen Höchstständen liegen, erwarten wir weitere Zuflüsse am Markt.

Chinesische Aktien sind ein guter Diversifikator

Obwohl die Aussichten für globale Aktien weiterhin stark eingetrübt sind , glauben wir, dass selektive Anleger positive Aspekte finden können. In diesem Umfeld halten wir es für wichtig, regionale Engagements neu zu bewerten, insbesondere da technologieorientierte US-Wachstumsaktien so viele Portfolios dominieren.

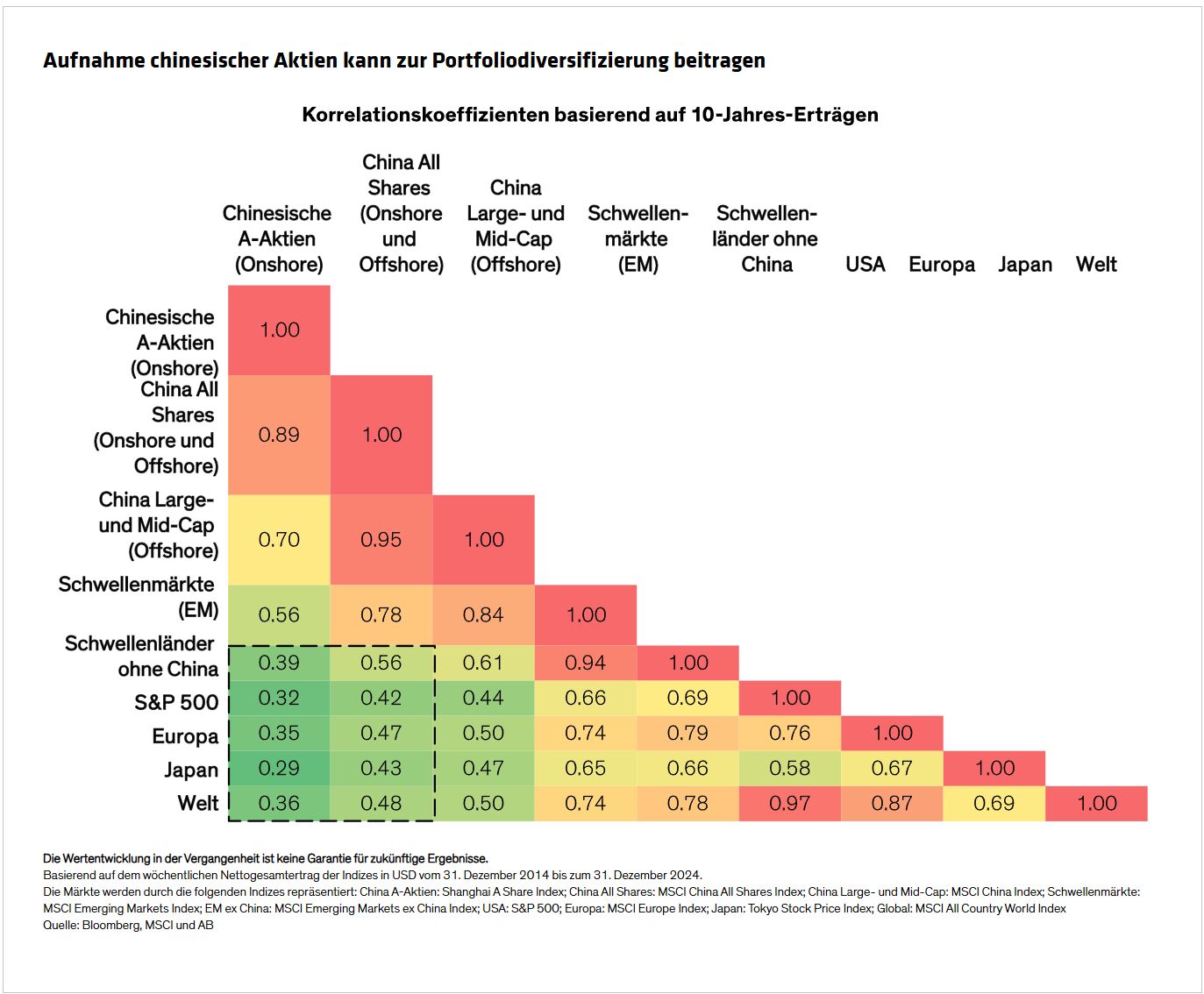

Chinesische Aktien bieten klare Diversifikationsvorteile. Die Ertragsentwicklung von A-Aktien zeigte im letzten Jahrzehnt eine geringe Korrelation mit der von USA, Europa, Japan und anderen Industrieländern (Abbildung). Eine aktive, fundamentale Aktienauswahl ist entscheidend. Wir halten chinesische Aktien als Gruppe jedoch für eine attraktive Ergänzung eines diversifizierten Aktienportfolios, unabhängig davon, ob Zölle erhoben werden oder nicht.

Der Ausgang des Handelskriegs zwischen den USA und China ist ungewiss. AB-Volkswirte prognostizieren im Basisszenario einen Rückgang des chinesischen Wachstums um 2% bis 2025. Zölle verursachen naturgemäß Schaden, aber wir glauben, dass die Stimmung chinesischer Anleger letztlich stärker von inländischen als von externen Faktoren abhängen wird.

Bisher zeigen sich die Anleger angesichts der aktuellen Lage relativ gelassen. Wir werten dies als positives Zeichen dafür, dass die Fundamentaldaten starker chinesischer Unternehmen nicht immer vom Zugang zum US-Markt abhängen, sondern vielmehr von Qualitätsmanagement, Marktwettbewerbsfähigkeit, Cashflow und soliden Bilanzen. Zölle könnten die Aktienauswahl risikoreicher gestalten, doch wir sind überzeugt, dass aktive Anleger dem sich entwickelnden chinesischen Aktienmarkt immer einen Schritt voraus sein können.

Von John Lin, Chief Investment Officer—China Equities bei AllianceBernstein