Im Laufe der Jahre festigten die USA ihre Position als außergewöhnliche Quelle für Gewinnwachstum, was zu überdurchschnittlichen Aktienerträgen führte. Viele Anleger fragen sich nun, ob die USA ihre Vorteile behalten werden, nachdem die Handelspolitik von Präsident Trump die Aussichten in allen Branchen weiter verunsichert.

Die Frage ist berechtigt, aber wir würden sie anders formulieren: Werden Anleger immer noch in der Lage sein, US-Unternehmen mit außergewöhnlichem langfristigem Ertragspotenzial zu finden? Darauf ist unsere Antwort ein klares Ja, auch wenn es eines sehr selektiven Ansatzes bedarf, um Unternehmen zu finden, die inmitten neuer Herausforderungen ein konstantes, profitables Wachstum erzielen können.

Worin besteht die Sonderstellung der USA?

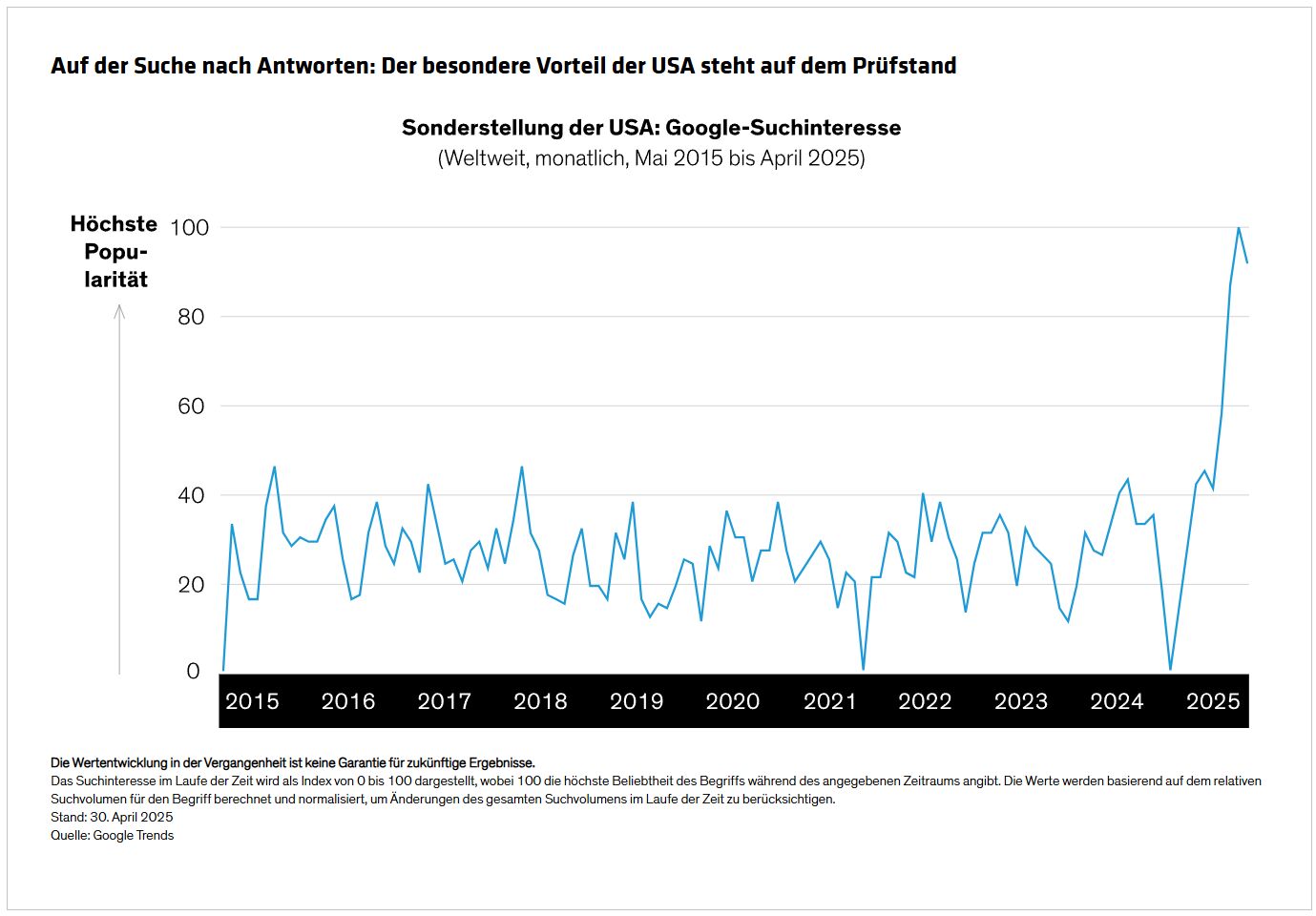

Seit Trump Anfang April seine Zollpläne ausgeweitet hat, die den Status quo des Welthandels – und damit auch der Kapitalströme – in Frage stellen, wird die Idee der Sonderstellung der USA zunehmend unter die Lupe genommen (Abbildung). Für Aktienanleger ist die Vorstellung an die überdurchschnittlichen langfristigen Erträge gebunden, die US-Aktien in den letzten 20 Jahren im Vergleich zu anderen Märkten erzielt haben.

Mehrere Faktoren haben diese Erträge gestützt. US-Unternehmen sind in der größten Volkswirtschaft der Welt tätig. Der Status des Dollars als Weltreservewährung war ein Magnet für ausländische Investitionsströme in US-Vermögenswerte. Und dank einer ausgeprägten Innovationskultur haben viele US-Unternehmen die großen technologischen Revolutionen der Welt angeführt.

In den letzten Jahren hat die Innovation in den USA die Entwicklung enorm profitabler globaler Technologiegiganten gefördert, die ohne allzu große Zyklizität profitabel wachsen. Das ist eine Besonderheit des US-Marktes, denn solche Unternehmen gibt es sonst fast nirgendwo. Generell konzentrieren sich US-Unternehmen auf die Profitabilität, was zusammen mit einer sehr aktionärsfreundlichen Regulierung den Ertragsabstand zwischen den USA und dem Rest der Welt weiter vergrößert hat.

Ergebnisprognosen spiegeln Unsicherheit wider

Die Marktreaktionen haben Zweifel an der Fähigkeit der US-Unternehmen aufkommen lassen, ihren Vorsprung zu halten. In einem Fall haben wir gesehen, wie die Aktien eines Unternehmens für medizinische Instrumente aufgrund von Zollbefürchtungen im Zusammenhang mit einer Produktionsstätte in Mexiko abgestürzt sind. Unsere Analysen deuten jedoch darauf hin, dass die innovativen Produkte und das erstklassige Managementteam des Unternehmens seine dominante Position und seinen langfristigen Wachstumskurs beibehalten dürften, selbst wenn die Lieferketten angepasst werden müssen.

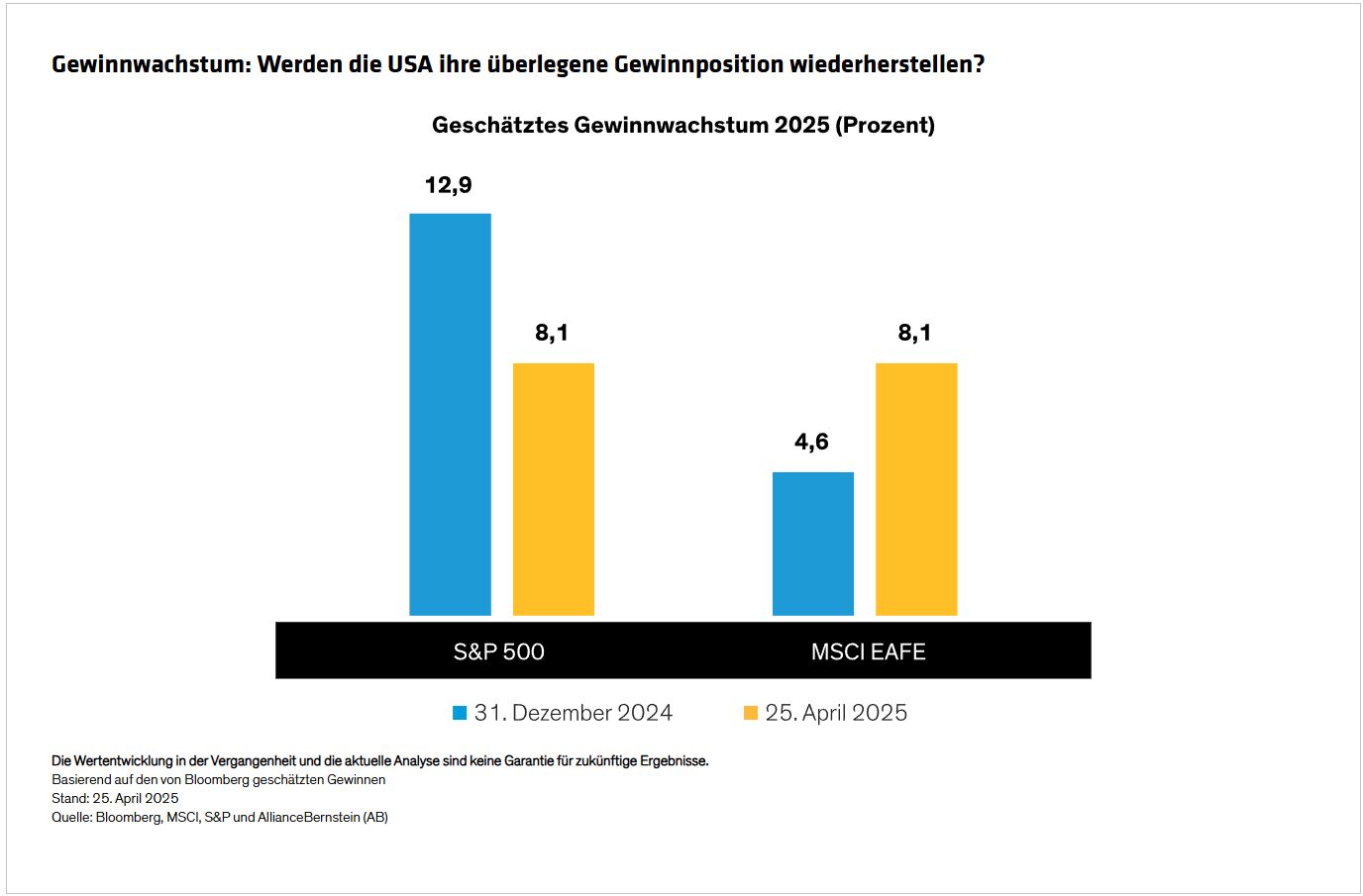

Für den S&P 500 insgesamt sind die Konsensschätzungen für das Gewinnwachstum im Jahr 2025 von 12,9% Ende 2024 auf 8,1% Ende April gesunken (Abbildung). Im gleichen Zeitraum sind die Schätzungen für das Gewinnwachstum des MSCI EAFE für Weltaktien außerhalb der US-Industrieländer von 4,6% auf 8,1% gestiegen. Die Handelsbedingungen sind nach wie vor unbeständig, aber die Anleger erwarten in diesem Jahr eindeutig einen deutlichen Rückgang der US-Gewinne.

Werden die US-Gewinne insgesamt langfristig beeinträchtigt werden? Bei so viel Handelsunsicherheit ist es noch zu früh für ein Urteil. Was wir jedoch bereits wissen: Die USA beherbergen einen riesigen Pool an profitablen Wachstumsaktien, die eine mächtige Position untermauern, die selbst in einem Handelskrieg nicht einfach zerstört werden kann.

Profitables Wachstum konzentriert sich auf die USA

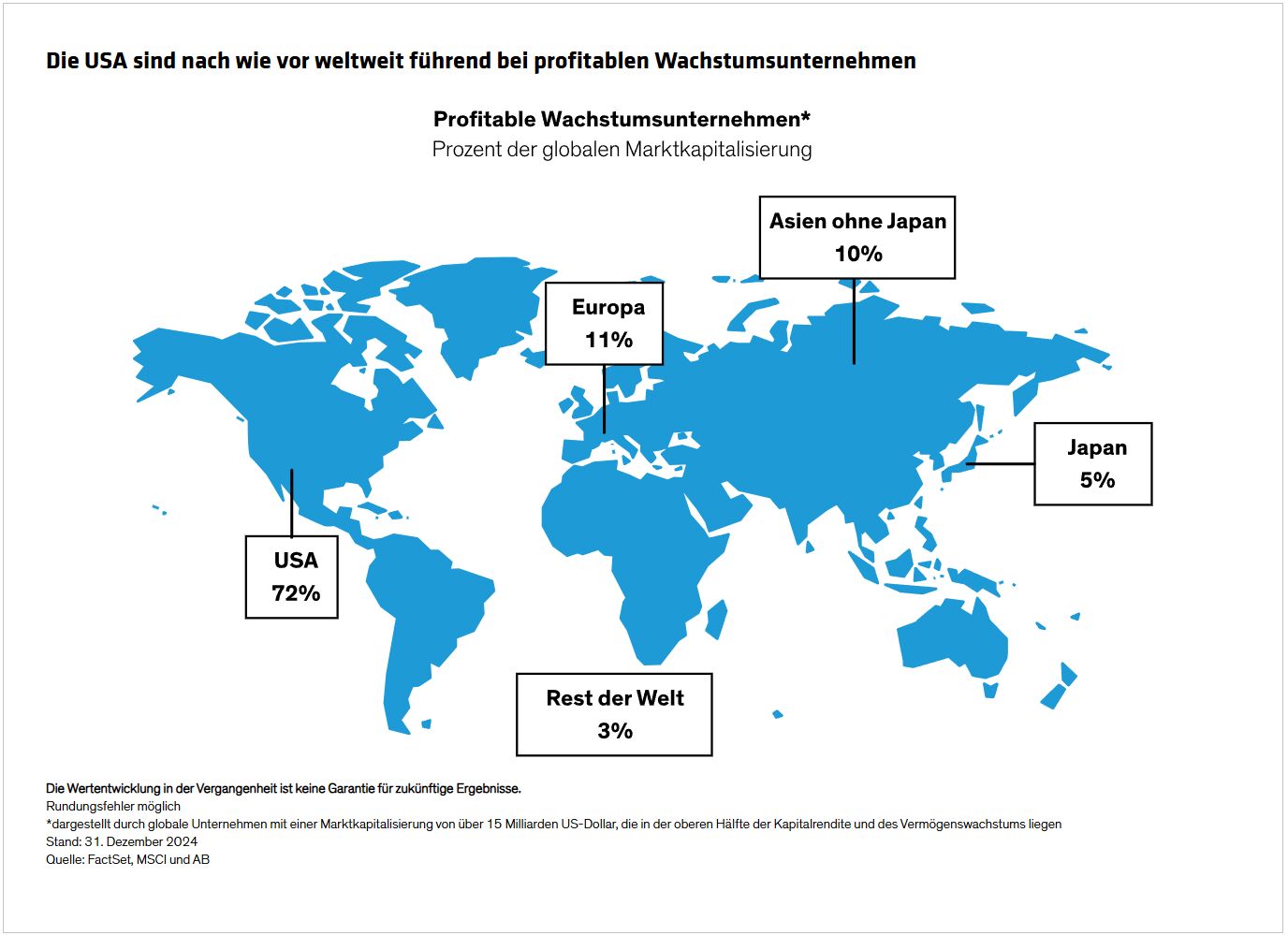

Wenn wir uns Unternehmen auf der ganzen Welt mit einer Marktkapitalisierung von mindestens 15 Milliarden US-Dollar ansehen, isolieren wir diejenigen, die in Bezug auf Kapitalrendite und Vermögenswachstum in der oberen Markthälfte rangieren. Diese zwei Kennzahlen sind unserer Meinung nach gute Prädiktoren für ein beständiges, profitables Wachstum. Nach dieser Analyse waren Ende 2024 72% der Marktkapitalisierung der profitabelsten großen Wachstumsunternehmen der Welt in den USA ansässig – ein Vielfaches mehr als irgendwo sonst auf der Welt (Abbildung).

Strukturelle Vorteile werden nicht verschwinden

Der Handelskrieg ist nicht der einzige Faktor, der die Zukunft der amerikanischen Unternehmen beeinflusst. Die umfassendere Agenda der Trump-Regierung könnte sich auch auf die Profitabilität und Wettbewerbsfähigkeit der Unternehmen auswirken – zum Guten (Steuersenkungen, Deregulierung) oder zum Schlechteren (handelskriegsbedingte Konjunkturabschwächung/Rezession, Abschottung der Arbeitsmärkte). Dennoch glauben wir, dass mehrere strukturelle Vorteile US-Unternehmen weiterhin einen Anker bieten werden, um Ergebnisse zu erzielen.

Unabhängig von politischen Veränderungen sollten die demografischen Aussichten berücksichtigt werden. Das Wachstum der US-Bevölkerung im erwerbsfähigen Alter dürfte zurückgehen, bleibt aber positiv, während es in anderen großen Industrieländern schrumpft.

Innovation ist tief verwurzelt

Innovation ist eine weitere starke Kraft. Die weltweit führende wissenschaftliche Forschung an US-Universitäten wird nicht verschwinden. Ein Viertel der 100 besten Universitäten der Welt befindet sich in den USA, so QS World University Rankings. Im Jahr 2024 belegten die USA den dritten Platz im Global Innovation Index und verfügen über ein riesiges Feld von Start-ups und globalen Giganten, die die globale Technologielandschaft des 21. Jahrhunderts neu gestaltet haben, vom mobilen Web über den E-Commerce bis hin zu künstlicher Intelligenz.

Ja, der Innovationsimpuls wird durch neue politische Maßnahmen auf die Probe gestellt, wie etwa das mögliche Einfrieren der Finanzierung bestimmter wissenschaftlicher Forschungen oder die Überprüfung internationaler Studierender, die talentierte junge Frauen und Männer davon abhalten könnten, in den USA zu studieren und zu arbeiten. Dennoch glauben wir, dass der unternehmerische Vorsprung, den sich Wissenschaft und Wirtschaft über Jahrzehnte aufgebaut haben, ein integraler Bestandteil der amerikanischen Kultur ist, der sich durchsetzen wird.

Inzwischen haben die USA mit 340 Millionen Einwohnern den größten Binnenmarkt in den Industrieländern. Während sich die globalen Lieferketten an Zölle anpassen müssen, wird die schiere geografische Größe des US-Marktes vielen Unternehmen die Möglichkeit bieten, ihre Abläufe umzugestalten, um die Effizienz zu steigern.

Sonderstellung und passives vs. aktives Investieren

Es ist gut möglich, dass die Sonderstellung der USA, der den gesamten Markt in den letzten Jahren beflügelt hat, nicht mehr so stark sein wird wie in der Vergangenheit. Sollte das der Fall sein, kann man sich unserer Meinung nach nicht darauf verlassen, dass passive Allokationen am US-Aktienmarkt auf einer konstanten Basis relativ starke Ergebnisse im Vergleich zum Rest der Welt liefern. Extrapolation ist bei Investitionen immer eine gefährliche Versuchung, aber die Risiken werden durch die Komplexität sich ändernder Richtlinien und schwieriger Betriebsbedingungen noch verstärkt.

Wir waren lange Zeit vorsichtig mit passiven Allokationen, zumal sich der US-Markt in den letzten Jahren stark auf die „Glorreichen Sieben“ konzentriert hat. Anfang 2025 haben wir gesehen, wie sich die massiven Momentumgewinne der Megacaps allmählich auflösen. Zu den Glorreichen Sieben gehören zwar herausragende Unternehmen, aber wir glauben, dass der Markt diese Unternehmen nicht mehr wahllos als Gruppe belohnen wird. Unserer Meinung nach hat das KI-Thema in den letzten zwei Jahren ein ungesundes Maß an Konzentration gefördert, was viele Anleger dazu veranlasste, auf eine umsichtige Diversifizierung zu verzichten, die dazu beiträgt, Verteidigung und Offensive in Aktienportfolios auszugleichen und den langfristigen Anlageerfolg zu untermauern.

Außergewöhnliche Unternehmen für die Zukunft finden

Wie können wir also diese Diversifizierung inmitten der Unsicherheit verfolgen? Indem wir uns diszipliniert an eine Anlagephilosophie und einen Anlageprozess halten. Für uns geht es um die Suche nach Qualitätsunternehmen mit profitablen Geschäftsmodellen, die Reinvestitionsmöglichkeiten ermöglichen. Wir glauben, dass dieses Rezept die Quelle für beständiges Wachstum und hohe langfristige Aktienerträge in jedem Markt- und Makroumfeld ist.

Im Moment ist es schwieriger als sonst, eine nachhaltige Profitabilität zu identifizieren, da die Zollunsicherheit über Lieferketten, Kosten und Nachfragetreiber besteht. Wenn wir jedoch die breite Palette potenzieller Ergebnisse berücksichtigen, hilft uns fundamentales Research, Unternehmen mit den Geschäftsattributen zu identifizieren, die am besten in der Lage sind, die Zollprobleme im Laufe der Zeit zu überwinden. Für diese Unternehmen hat die Marktvolatilität sogar einige Chancen eröffnet, da niedrigere Bewertungen das Risiko-Ertrags-Verhältnis verbessern.

Selektivität war unserer Meinung nach schon immer entscheidend für Aktienanlagen, aktuell vielleicht mehr denn je. Wir glauben jedoch, dass Anleger durch den Einsatz eines bewährten Verfahrens widerstandsfähige Ertragslieferanten und Innovationsführer finden können, um leistungsstarke Portfolios außergewöhnlicher US-Wachstumsaktien für die Zukunft zu erstellen.

Von John H. Fogarty, CFA, Co-Chief Investment Officer—US Growth Equities, AllianceBernstein