Das US-Gesundheitswesen bietet einen attraktiv bewerteten Einstiegspunkt für eine strategische Übergewichtung. Das gilt trotz der erheblichen kurzfristigen Unsicherheit über die Entwicklung der US-Politik. Der Sektor wird weltweit in der Nähe historischer Tiefststände gehandelt. In den USA wird er jetzt mit dem größten Abschlag gegenüber dem breiteren Markt seit fast 40 Jahren gehandelt, basierend auf relativen projizierten Kurs-Gewinn-Verhältnissen (KGV). Sein Anteil am Gesamtmarkt ist so niedrig wie seit 15 Jahren nicht mehr.

Wir sind uns zwar der erheblichen politischen Unsicherheit in diesem Sektor bewusst, sind jedoch der Ansicht, dass die aktuelle Bewertung, die anhaltenden Abflüsse in den letzten Jahren und unsere Einschätzung, dass die Stimmung der Anleger bereits erhebliche Risiken widerspiegelt, das Abwärtspotenzial begrenzen sollten.

Wir sind zudem der Meinung, dass das US-Gesundheitswesen starke strukturelle Wachstumsaussichten bietet: Es wird von den Auswirkungen einer alternden Bevölkerung und einem wachsenden Bedarf an Pflegediensten sowie von den potenziellen Vorteilen einer stärkeren langfristigen Einführung von KI profitieren. Außerdem hat dieser Bereich eine starke Erfolgsbilanz bei der Erzielung eines über dem Markt liegenden Gewinnwachstums.

Kurzfristig kann eine Allokation in den Gesundheitssektor unserer Meinung nach auch eine stabilisierende Rolle in Zeiten makroökonomischer Unsicherheit spielen, da dieser Bereich defensiv ausgerichtet ist und sich in der Vergangenheit als widerstandsfähig gegenüber Börsenkorrekturen erwiesen hat.

Unserer Ansicht nach wird das makroökonomische Umfeld und das Marktumfeld in den kommenden Jahren von den Megakräften der Demografie, der Deglobalisierung, einer verzögerten Energiewende und der steigenden Staatsverschuldung bestimmt werden. Ihre Auswirkungen deuten auf ein Umfeld mit strukturell geringerem Wachstum sowie höherer und volatilerer Inflation hin, was wiederum niedrigere Aktienrenditen und eine höhere Marktvolatilität als in den letzten 15 Jahren erwarten lässt. Es bleibt eine offene Frage: Inwieweit kann die KI einige dieser Herausforderungen ausgleichen, insbesondere durch einen breit angelegten Produktivitätsanstieg?

Wir glauben, dass unser Ausblick eine strategische Übergewichtung des US-Gesundheitssektors rechtfertigt. Kurzfristig besteht Ungewissheit aufgrund des kürzlich angekündigten Wunsches von US-Präsident Donald Trump, die US-Arzneimittelpreise zu senken, um sie an den niedrigsten internationalen Referenzpreis anzugleichen. Inwieweit dies umgesetzt werden kann, bleibt abzuwarten. Gleichzeitig könnte der Sektor jedoch eine wichtige Rolle bei der Diversifizierung weg von der starken Marktkonzentration in der Technologiebranche sowie bei der Stabilisierung von Portfolios während Marktrückgängen spielen. Längerfristig dürfte das Gesundheitswesen ein struktureller Nutznießer der alternden US-Bevölkerung sein, da seine Preissetzungsmacht ein nachhaltiges reales Ertragswachstum ermöglicht - selbst in einer Welt mit strukturell höherer Inflation. Wir sehen den Sektor auch als einen der deutlichsten potenziellen Nutznießer der künstlichen Intelligenz. Eine Vielzahl möglicher Anwendungen könnte die Produktivität steigern und die Kosten für die Arzneimittelentwicklung senken, die Effizienz und Effektivität von Forschung und Entwicklung (F&E) verbessern und zu einem besseren Kundenservice und einer besseren Pflege beitragen.

Wir sind uns zwar bewusst, dass insbesondere das US-Gesundheitswesen mit erheblichen politischen Unsicherheiten behaftet ist, doch dürften die aktuelle Bewertung des Sektors und die Positionierung der Anleger das Abwärtspotenzial begrenzen und einen attraktiven Einstiegspunkt bieten.

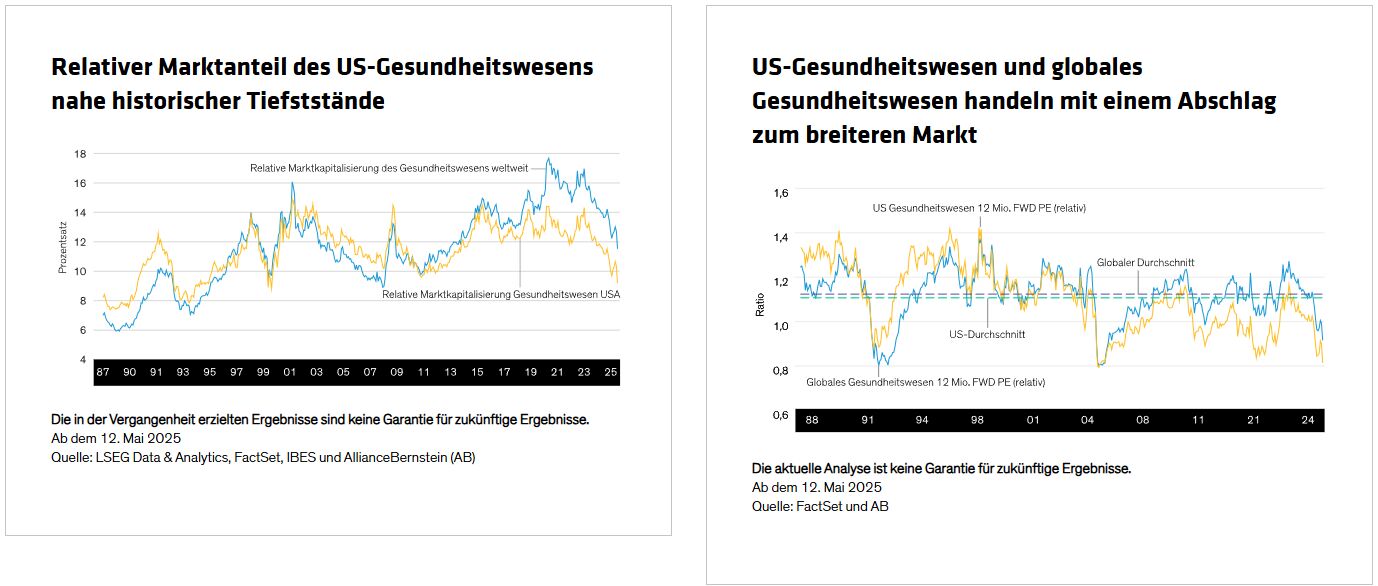

Der Anteil des US-Gesundheitswesens am gesamten Aktienmarkt ist auf den niedrigsten Stand seit 15 Jahren gefallen und liegt derzeit bei nur 10 % (Anzeige 1). Die derzeitige negative Stimmung gegenüber dem Sektor zeigt sich auch in seiner aktuellen Bewertung (Abbildung 2), wobei der 12-Monats-PE-Multiplikator des US-Gesundheitswesens gegenüber dem Markt mit einem Abschlag von 20 % einen historischen Tiefstand erreicht hat. Auf globaler Ebene ergibt sich ein ähnliches Bild, wobei der Gesundheitssektor deutlich unter dem historischen Durchschnittswert gehandelt wird.

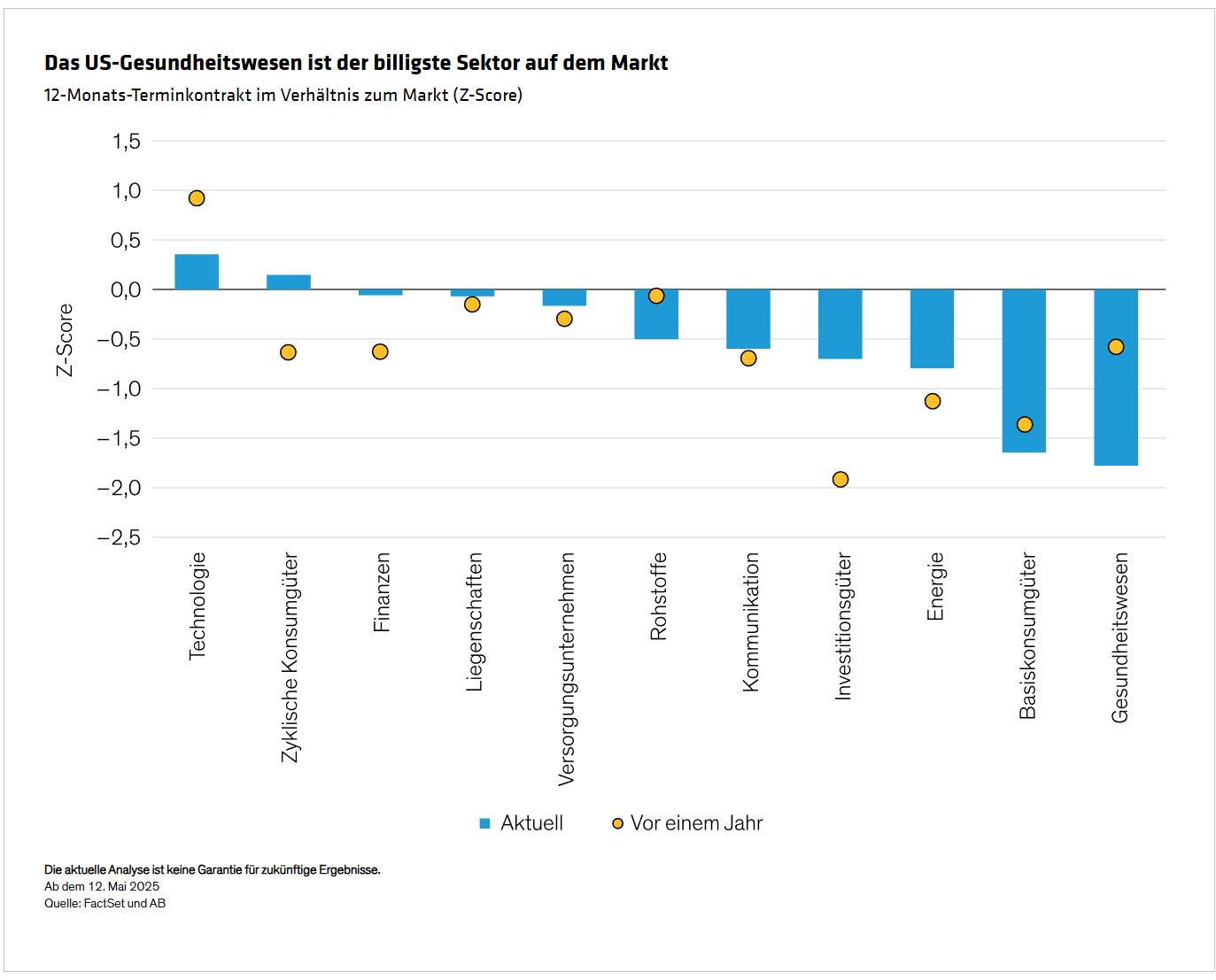

Um die US-Gesundheitsbranche in den Kontext des übrigen US-Marktes zu stellen (siehe Abbildung 3), ist sie derzeit der relativ günstigste Sektor, nachdem sie im letzten Jahr eine deutliche Abwertung erfahren hat.

Abgesehen von der globalen Finanzkrise und der COVID-19-Pandemie waren Mitte 1993 und Ende 2016 die einzigen anderen Zeiträume, in denen ähnliche Abschläge im Gesundheitswesen zu verzeichnen waren wie im breiteren Markt. Beide Episoden waren auch durch erhebliche politische Unsicherheit für die Branche gekennzeichnet.

Weitere beliebte Meldungen: