Um Anlageziele heute zu erreichen, ist eine neue Denkweise erforderlich. Die Anleger stehen vor einer ungewissen Zukunft, da die US-Zollpolitik den Welthandel erschüttert, Risiken für die Weltwirtschaft birgt und die Marktvolatilität anheizt.

Das beinhaltet mehrere turbulente Marktepisoden in den letzten Jahren, vom wirtschaftlichen Stillstand der COVID-19-Pandemie im Jahr 2020 bis zum Inflationsanstieg nach der Pandemie im Jahr 2022. Seitdem haben sich die Risiken durch die extreme Konzentration der US-Märkte (vor allem die „Glorreichen Sieben“) erhöht. Unsicherheit führt oft zu instabilen Marktbedingungen, was Anleger davon abhalten kann, mehr Risiken einzugehen, um Ertragspotenziale zu nutzen.

Das stellt viele Anleger vor ein Problem. Ganz gleich, ob es sich um eine Einzelperson, die für den Ruhestand spart, einen Pensionsplan mit Finanzierungslücken oder eine Versicherungsgesellschaft handelt, die mit strengeren Kapitalanforderungen und Herausforderungen bei der Abstimmung von Vermögenswerten und Verbindlichkeiten zu kämpfen hat, Anleger können wilde Marktschwankungen nicht tolerieren, geschweige denn die Aussicht, Geld zu verlieren. Sie brauchen ihre Investitionen, damit ihnen nicht irgendwann die Luft ausgeht.

Erzielen eines glatteren Ertragsmusters

Strategien, die ausdrücklich auf die Reduzierung des Abwärtsrisikos abzielen, können viele dieser Bedürfnisse erfüllen. Diese Lösungen beziehen ihre Kraft aus der einfachen Mathematik des geringeren Risikowiderstands und des Zinseszinseffekts. Aktien, die bei Marktabschwüngen weniger verlieren, haben weniger Boden gutzumachen, wenn sich der Markt erholt, so dass sie besser positioniert sind, um diese höheren Erträge in späteren Rallyes auszugleichen. Im Laufe der Zeit kann dieses glattere Ertragsmuster dem Markt voraus sein.

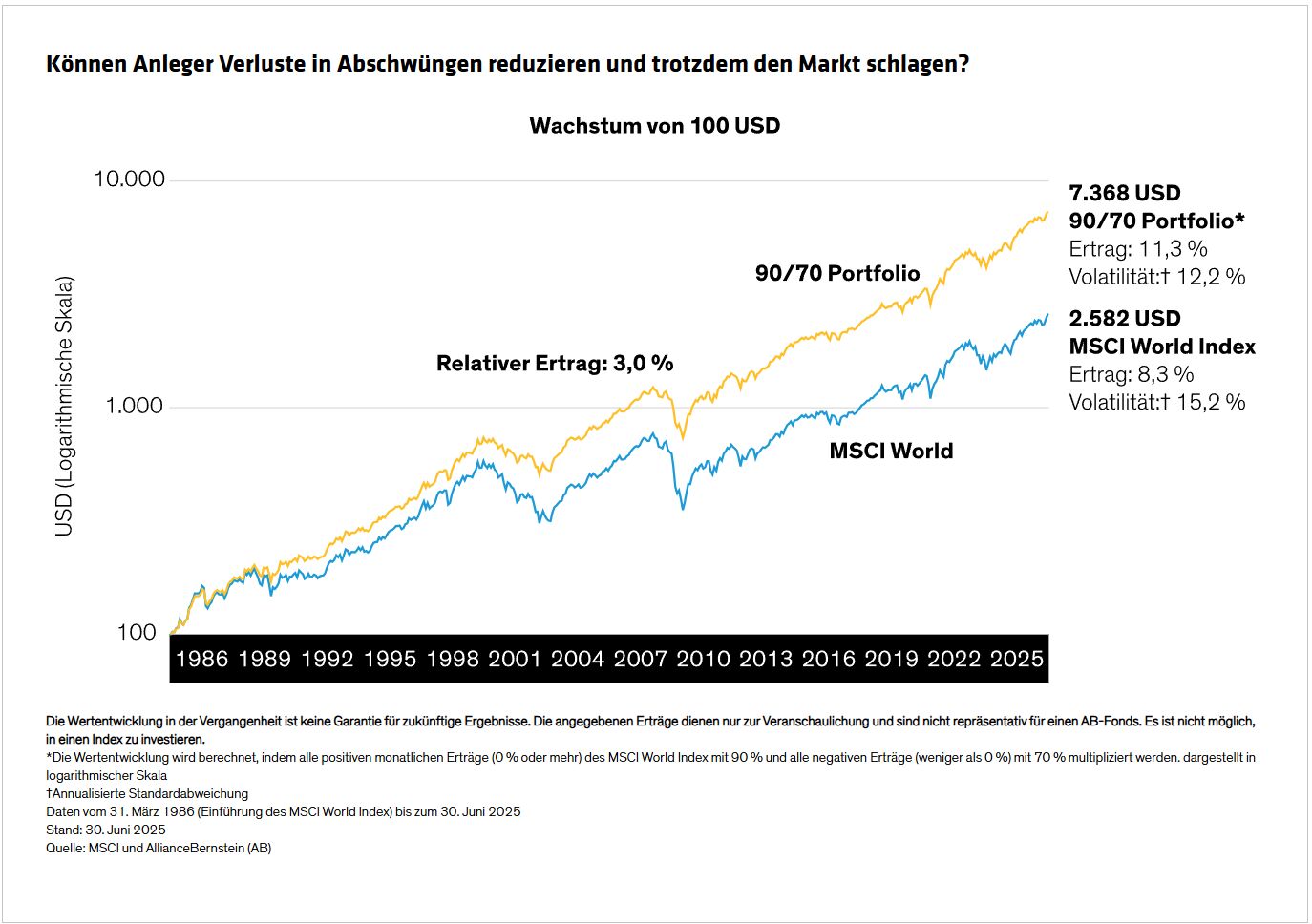

Eine Kennzahl, die als Aufwärts-/Abwärtspartizipation bekannt ist, hilft zu erklären, wie Kapitalerhalt auf kurze Sicht tatsächlich zu einer langfristigen Outperformance führen kann. Stellen Sie sich ein hypothetisches globales Aktienportfolio vor, das 90% jeder Marktrallye mitnahm und bei jeder Korrektur nur 70% der Marktverluste erlitt. Wie würden die langfristigen Erträge dieses Portfolios aussehen?

Man könnte meinen, dass es unterdurchschnittlich abschneiden würde. Falsch gedacht. Wie Abbildung 1 zeigt, hätten 100 US-Dollar, die 1986 in dieses Portfolio investiert wurden, bis Juni 2025 ein Kapital von 7.368 US-Dollar aufgebaut, bei reduzierter Volatilität. Das ist fast dreimal so viel wie der MSCI World Index.

Es ist nicht einfach, ein Portfolio aufzubauen, das bei Marktrallyes mehr Aufwärtspotenzial erzielen kann, als es bei Abschwüngen im Laufe der Zeit verliert. Unserer Erfahrung nach liegt das Geheimnis der Ausschöpfung des Potenzials von 90%/70% darin, qualitativ hochwertige Aktien mit stabilen Handelsmustern und attraktiven Preisen zu finden (was wir „QSP“ nennen, was für Qualität, Stabilität und Preis steht). Es erfordert auch die Fähigkeit, Engagements flexibel anzupassen, wenn sich die Erkenntnisse über die fundamentale Attraktivität und die Risiken ändern.

Von Kent Hargis, Chief Investment Officer Strategic Core Equities bei AllianceBernstein

1 QSP-Erträge beziehen sich auf das Quintil der Aktien mit dem höchsten Strategic Core Edge. Strategic Core Edge ist die erwartete Ertrag eines proprietären Modells, das eine Reihe von Qualitäts-, Stabilitäts- und Preisfaktoren kombiniert, mit einem Verhältnis von etwa einem Drittel für jede Qualitäts-, Stabilitäts- und Preiskomponente.