In den heutigen Aktienmärkten stehen Anleger vor einem Paradox: Kursschwankungen fallen stärker aus als je zuvor, haben jedoch oft wenig mit der tatsächlichen Geschäftslage oder den Gewinnen eines Unternehmens zu tun. Wie können Anleger also in einer von launischen Marktkräften bestimmten Welt eine echte Diversifizierung und Risikoreduzierung erreichen?

Die moderne Portfoliotheorie (MPT), die 1952 von Harry Markowitz vorgestellt wurde, revolutionierte das Investieren, indem sie zeigte, dass Diversifizierung den Zielkonflikt zwischen Risiko und Ertrag optimieren kann. Durch die Kombination von Anlagen mit unvollkommen korrelierten Erträgen können Anleger höhere erwartete Erträge für ein bestimmtes Risikoniveau oder ein geringeres Risiko für einen gewünschten Ertrag erreichen.

Die intuitive Anziehungskraft traditioneller Risikokonzepte

Um das Risiko zu quantifizieren, entschied sich Markowitz für die Idee der Varianz als Proxy. Das ist intuitiv nachvollziehbar: Ein unregelmäßig schwankender Vermögenspreis deutet auf Unsicherheit hin, was die Möglichkeit eines dauerhaften Verlusts oder „Risikos” mit sich bringt. Im Laufe der Zeit belegten zahlreiche wissenschaftliche Arbeiten die historische Gültigkeit dieses Zusammenhangs.

Auch die Diversifizierung ist intuitiv überzeugend. Schon früh wurde uns allen beigebracht, nicht alles auf eine Karte zu setzen. Unmengen empirischer Belege stützen diese Intuition.

Aber nicht so schnell. Obwohl die MPT sinnvoll ist, sind wir der Ansicht, dass mehrere verhaltensbezogene und fundamentale Faktoren die Kernprinzipien der Theorie untergraben haben und Fragen hinsichtlich ihrer heutigen Anwendbarkeit aufwerfen.

Technische Kräfte treiben die Volatilität an

Die Handelstrends der letzten Jahre haben die Risikokonzepte ins Wanken gebracht. Die durch COVID-Lockdowns ausgelöste Euphorie der selbstständigen Endkunden-Anlage wurde durch Handelsplattformen verstärkt, die den Zugang zu Derivaten erleichtern. Seit 2016 ist der Gesamtwert der gehandelten außerbörslichen aktienverbundenen Produkte in den USA laut Daten der Bank für Internationalen Zahlungsausgleich um 64% gestiegen. Privatanleger trieben den Anstieg mit Zero-Day-Optionen voran, die laut der Options Clearing Corporation im Oktober einen durchschnittlichen Tagesrekord von 2,7 Millionen Kontrakten erreichten.

Zero-Day-Optionen verstärken die Hebelung des Anlegers und erzeugen schnelle Rückkopplungsschleifen. Händler sichern ihre Positionen ab, was sich auf die Optionspreise auswirkt und wiederum weiteres Hedging erforderlich macht. Dieser Prozess verstärkt sich zum Handelsschluss hin und erhöht die Volatilität der Aktienkurse.

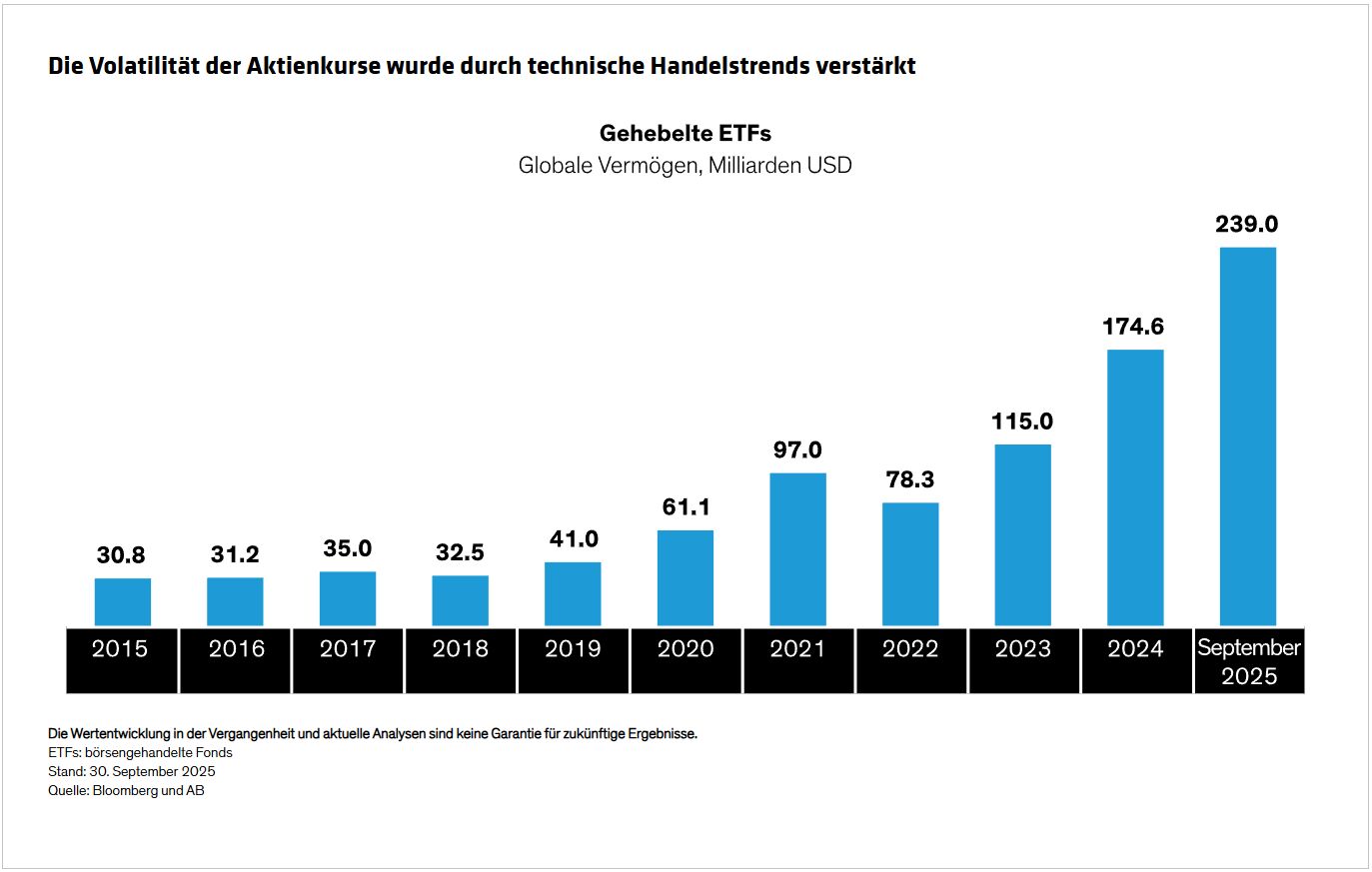

Auch gehebelte börsengehandelte Fonds (ETFs) haben zur Instabilität beigetragen. Diese Instrumente, deren verwaltetes Vermögen im September einen Rekordwert von 239 Milliarden US-Dollar erreichte (Abbildung), erzeugen ebenfalls Rückkopplungseffekte: Wenn die Märkte steigen, sinkt das ETF-Engagement, sodass die Fonds kaufen müssen, was den Markt weiter nach oben treibt. Auch hier findet der Großteil der Aktivität zum Handelsschluss statt, wenn ETFs ihr Portfolio neu ausbalancieren, was die Kursvolatilität zusätzlich verstärkt.

In beiden Fällen hat die daraus resultierende Aktienvolatilität wenig oder keinen Bezug zu den Gewinnen des zugrunde liegenden Unternehmens. Wenn also die Varianz als Proxymessgröße für das Risiko nicht mehr das ist, was sie einmal war, wie sieht es dann mit der Diversifizierung aus?

GICS-Klassifikationen sind fehlbar

Viele Anleger diversifizieren, indem sie Portfolios an einem Index ausrichten, der nach Sektor und Land gemäß dem Global Industry Classification Standard (GICS) unterteilt ist, einem von MSCI und S&P entwickelten System.

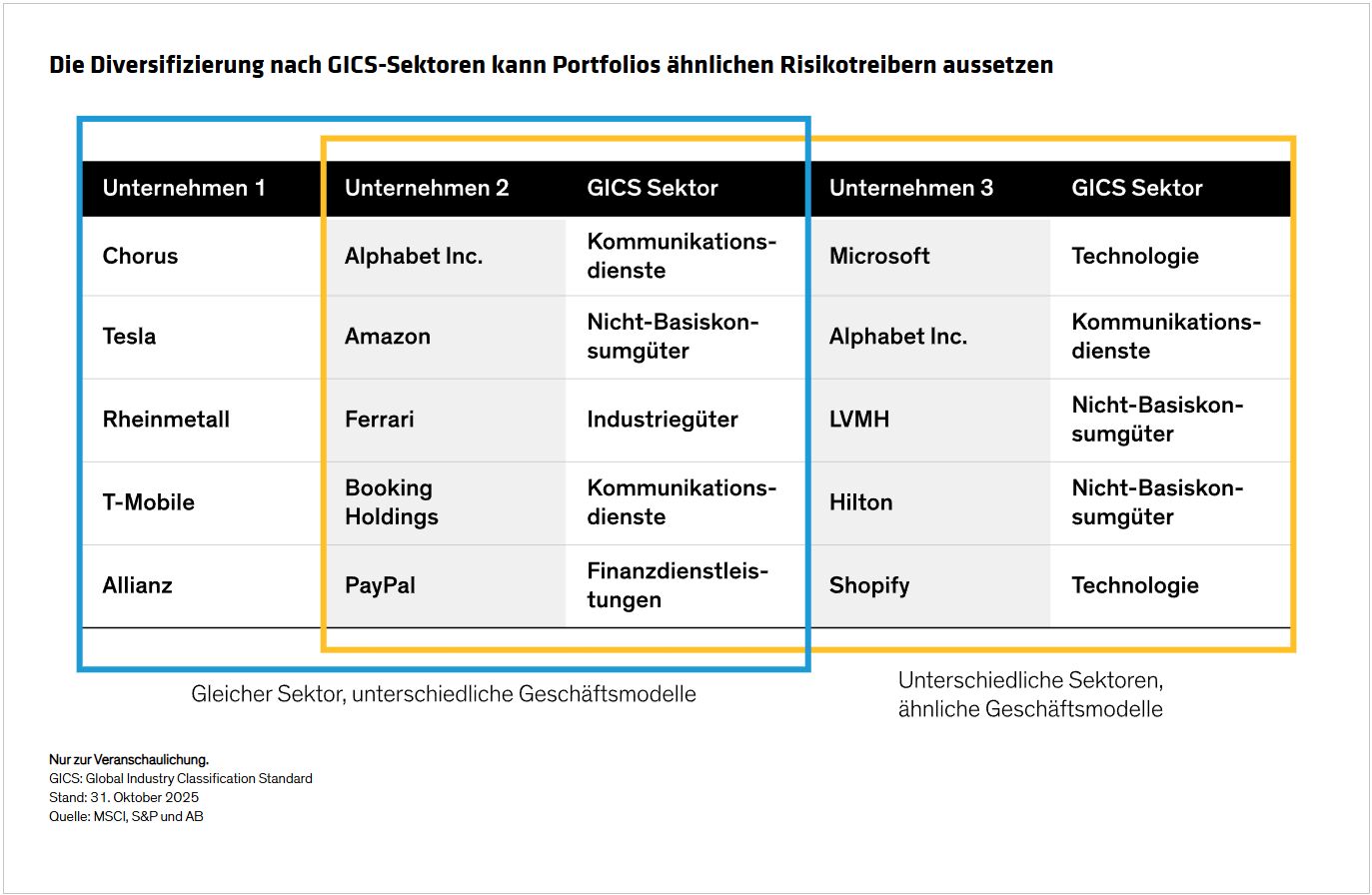

Doch Sektorklassifikationen sind nicht eindeutig. Beispielsweise ist Microsoft nach GICS ein Unternehmen der Informationstechnologie, während Alphabet Inc. (Googles Muttergesellschaft) und Chorus den Kommunikationsdiensten zugeordnet sind (Abbildung). Allerdings betreiben sowohl Microsoft als auch Alphabet sehr ähnliche Geschäfte in globaler Werbung, Produktivitätsanwendungen und Cloud Infrastruktur. Chorus hingegen besitzt und betreibt das neuseeländische Glasfaser-Internetnetz. Die Umsätze und Gewinne von Microsoft und Alphabet sind also stark korreliert, doch laut GICS gilt ein Portfolio als diversifiziert, wenn es Microsoft und Alphabet hält, nicht jedoch, wenn es Alphabet und Chorus hält.

Länderkategorisierungen sind ähnlich fehleranfällig, da sie die geografische Exponierung eines Unternehmens typischerweise anhand seines Stammsitzes bestimmen. So bietet beispielsweise eine Position in Rio Tinto Exponierung gegenüber Großbritannien, woher tatsächlich jedoch nur 1 Prozent der Umsätze des Unternehmens stammen.

Globale Wertschöpfungsketten erhöhen die Risiken

Standardklassifikationen erfassen die Komplexität moderner Unternehmen nicht. Störungen können sich über Branchen und Länder hinweg ausbreiten. Unternehmen mit ähnlichen Profilen können mit Firmen in anderen Branchen und Regionen korrelieren. Tatsächlich beobachten wir heute Fälle von Zweit-, Dritt- oder sogar Viert-Rundeneffekten, bei denen Unternehmen, die in einer Wertschöpfungskette viele Schritte voneinander entfernt sind, andere beeinflussen. Im Jahr 2021 beeinträchtigte ein berüchtigter Brand in einem japanischen Werk von Renesas Electronics, das Halbleiter für Autos herstellt, den Betrieb von Ford in Tausenden von Kilometern Entfernung.

Anleger tauschen häufig tiefgehendes Unternehmenswissen gegen die Bequemlichkeit einer auf GICS basierenden Diversifizierung ein. Diese Abkürzung funktioniert – bis sie es nicht mehr tut. Als Präsident Trump Anfang April seine „Liberation Day“-Zölle ankündigte, spiegelte der breite Rückgang der Aktienmärkte die vernetzte Realität von Unternehmen und Endmarkt-Exponierungen wider. Die Diversifizierung über GICS Klassifikationen bot keinerlei Schutz.

Wie sich Risiko in unberechenbaren Märkten mindern lässt

Angesichts der Nachteile standardisierter Risiko- und Diversifizierungsinstrumente stellt sich die Frage, wie sich die Bemühungen zur Maximierung des Ertrags und zur Minimierung des Risikos verbessern lassen. Wir sind der Ansicht, dass ein fundamentales Risikomanagement zwei Perspektiven einnehmen sollte:

1. Tatsächliche Gewinne verwenden (keine Proxys): Als langfristig ausgerichtete Fundamentalinvestoren sind wir der Ansicht, dass (1) der Wert einer Aktie die Summe ihrer abgezinsten zukünftigen Cashflows ist und (2) die Märkte kurzfristig ineffizient sind (und dies zunehmend werden). Deshalb sind wir der Meinung, dass sich Anleger auf die Volatilität der tatsächlichen Unternehmensgewinne konzentrieren sollten, unter Einsatz sowohl quantitativer als auch qualitativer Analysen. Die sorgfältige Prüfung der Branchenstruktur, der Unternehmensstrategie und der operativen Effizienz ist unseres Erachtens der beste Weg, um die Belastbarkeit der tatsächlichen Gewinne eines Unternehmens zu bestimmen.

2. Umsätze und Kosten verwenden (nicht GICS): Um Portfoliounternehmen zu verstehen, führen wir eine Branchenstrukturanalyse nach dem Fünf-Kräfte-Modell (Michael E. Porter) durch, ein Rahmenwerk zur Identifizierung und Analyse von Branchen. Es umfasst die Abbildung der Endmarkt- Exponierungen eines Unternehmens (Kunden oder Unternehmen) nach Region, Sektor und Subsektor (z. B. US-Werbebranche), was einen Blick auf die tatsächlichen aggregierten Exponierungen auf Portfolioebene ermöglicht. Anschließend untersuchen wir die zugrunde liegenden Endmärkte genauer, um mögliche Korrelationen zu identifizieren (z. B. Markenwerbung im Vergleich zu Direktwerbung). Die Branchenstrukturanalyse nach dem Fünf-Kräfte-Modell schärft zudem unseren Fokus auf die Lieferanten. Zwar ist es nahezu unmöglich, alle Lieferanten eines Portfolios vollständig abzubilden, doch die Suche auf hoher Ebene nach Lieferantenkonzentration kann Anleger in die Lage versetzen, die Auswirkungen auf das Unternehmen und das breitere Portfolio zu untersuchen.

Natürlich ist diese Art der Analyse zeitaufwendig. Da sie nur bei einer relativ kleinen Anzahl von Unternehmen umfassend durchgeführt werden kann, sind wir der Meinung, dass sich dieser Ansatz in einem konzentrierten Portfolio von etwa 25 Aktien am besten eignet. Das mag der gängigen Auffassung über Diversifizierung widersprechen. Doch die Anwendung neuer Risikomanagementperspektiven auf ein konzentriertes Portfolio kann das Potenzial einer wirklich fundamentalen Diversifizierung freisetzen – um das Versprechen der MPT in den schnelllebigen Märkten von heute einzulösen.

Von George Ullstein, Portfolio Manager—Global Equity Income and Growth bei AllianceBernstein

Weitere beliebte Meldungen: