Was ist ein systematischer Ansatz für die Anleihenmärkte?

Systematische Investitionen in Anleihen sind eine aktive Strategie mit dem Ziel, die Anleihenmarkterträge zu übertreffen. Bei diesem Ansatz erarbeiten Experten für festverzinsliche Wertpapiere ein Multifaktormodell, das Anlageentscheidungen auf der Grundlage von Prognosefaktoren generiert. Diese Faktoren, die aus Analysen der Marktdaten abgeleitet werden, erfassen jene Attribute, die die Wertentwicklung begünstigen. Im Rahmen eines quantitativen Prozesses wird eine Bewertung und Rangliste aller Anleihen auf dem Markt erstellt. Sie richtet sich nach der Übereinstimmung mit diesen Faktoren, um so eine überdurchschnittliche Wertentwicklung (Alpha) durch Anleihen mit hohem Score zu erzielen.

Systematische Strategien können zur Diversifizierung von Anleiheportfolios beitragen, die auf traditionellen diskretionären Ansätzen beruhen, bei denen zumeist die Exponierung gegenüber Zinsen und Bonität (Beta) sowie Sektorschwerpunkte im Vordergrund stehen.

Der systematische Ansatz für Anleihen befindet sich noch in einem Frühstadium. Es handelt sich um Neuland mit nicht ausgeschöpftem Potenzial und Chancen auf ein attraktives Risiko-Ertrags-Verhältnis.

Wie funktionieren die Prognosefaktoren?

Bekannte Risiken wie das Bonitätsrisiko (Risiko des Ausfalls eines Anleiheemittenten) und das Zinsrisiko (Duration) beeinflussen die Preise von Anleihen. Fortgeschrittene Systematik Strategien suchen nach weniger bekannten Preistreibern bei Anleihen und nutzen die diesbezüglichen Erkenntnisse zur Ermittlung von Prognosefaktoren, mit denen sich wiederholt Anleihen mit einem überlegenen risikobereinigten Ertragspotenzial ausfindig machen lassen. Systematische Modelle analysieren anhand von Prognosefaktoren große Mengen an historischen Marktdaten. Auf dieser Grundlage werden Anleihen identifiziert, die die passenden Attribute besitzen, um mit überdurchschnittlicher Wahrscheinlichkeit den Markt zu übertreffen.

Fortgeschrittene Strategien gehen über traditionelle Faktorstile hinaus, beinhalten interne Messgrößen und erfassen differenzierte Marktsignale.

Die Anwendung von Faktorstrategien in der Praxis

Was braucht es für die systematische Ermittlung von Chancen im Anleihebereich? Umfangreiche Research-Datenbanken und hochmoderne interne Quant-Plattformen sind wesentlich, um Hunderte von spezifischen Faktoren zu erkennen und zu nutzen.

Nicht alle Faktoren kommen in ein Portfolio kontinuierlich zur Anwendung, aber sie können je nach Marktumfeld und sich verändernden Anlagebedingungen alternierend eingesetzt werden, was häufig Auswirkungen auf ihren Wirkungsgrad hat. Anleihenmärkte sind größer und komplexer als Aktienmärkte und in mehrere unterschiedliche Handelspools aufgeteilt. Diese Merkmale führen dazu, dass die Liquidität und die Preisgestaltung auf den Anleihenmärkten weniger klar nachvollziehbar sind.

Moderne Technologie und Analysen sind daher für systematische Ansätze bei Anleihen entscheidend. Auch die akademische Forschung spricht für den Einsatz von Prognosefaktoren bei Investitionen in Anleihen; es bedarf jedoch gründlicher Tests und Kompetenzen hinsichtlich der praktischen Umsetzung, um erfolgreiche systematische Portfolios aufzubauen.

Hochmoderne Technologien und Datenanalysen sind der Schlüssel, um systematisch unterbewertete Chancen an den Anleihenmärkten zu identifizieren.

Aufbau eines systematischen Portfolios: Prognosefaktoren kombinieren

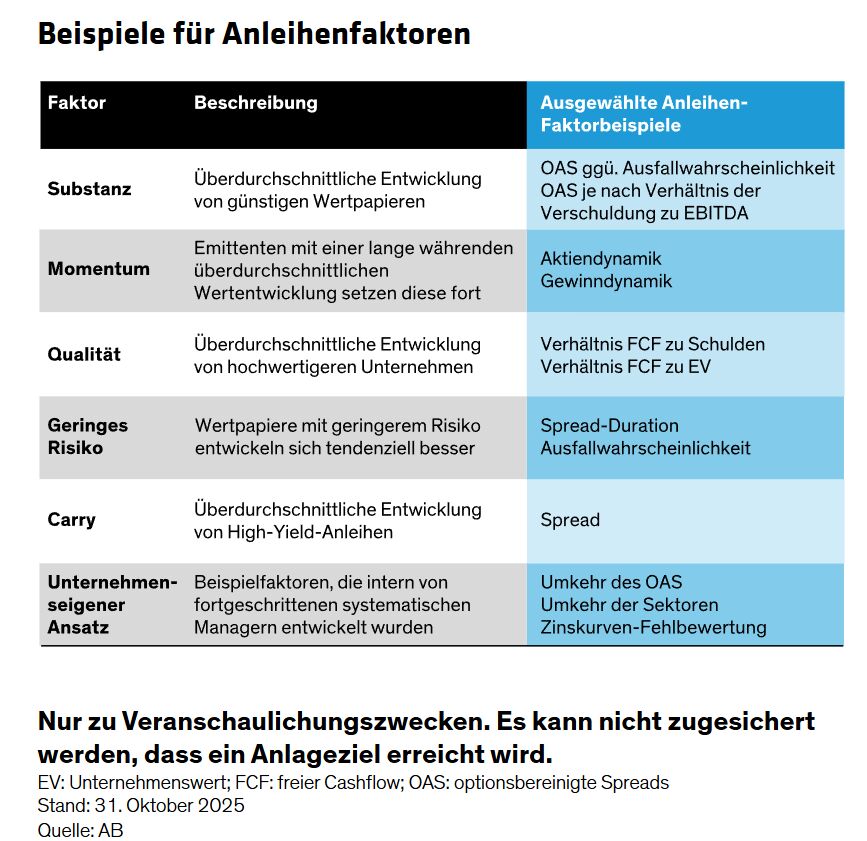

Im Rahmen eines systematischen Ansatzes wird jede Anleihe in der Benchmark anhand mehrerer Prognosefaktoren bewertet, sodass jedes Wertpapier eine Reihe von Bewertungen aufweist. Beispielsweise kann eine Anleihe einen hohen Score für Substanz, aber einen niedrigen für Momentum haben. Anschließend werden die verschiedenen Faktor-Scores mit einem Faktor-Kombinationsmodell zusammengefasst, woraus sich ein einziger Faktor-Gesamtscore für jede Anleihe ergibt.

Das Modell verwendet zwei Kriterien, um anhand der Faktor-Scores ein Portfolio zu erzeugen: Vorhersagekraft und Korrelation mit anderen Faktoren. Faktoren werden mit einem Algorithmus gewichtet, der auf einem maschinellen Lernverfahren beruht. Die Faktor-Gesamtscores der verschiedenen Anleihen werden dabei unter Berücksichtigung anderer Optimierungs- und Risikobeschränkungen eingestuft, darunter insbesondere: Limits hinsichtlich Anleihe, Emittent, Sektor, ESG-Faktoren, Duration, Spread, Liquidität und Transaktionskosten. Die Abwägung der Vorhersagekraft gegen strenge Risikokontrollen ist der Schlüssel zum Erfolg des Modells, um überdurchschnittliche risikobereinigte Erträge zu erzielen.

Fragen an Ihren künftigen Anlageverwalter, der einen systematischen Ansatz verfolgt

Steuert Ihr Prozess die Faktoren dynamisch? Wie viele Faktoren werden einbezogen?

Systematische Strategien mit einem breiten und dynamisch gewichteten Spektrum an Faktoren liefern nach unseren Erkenntnissen bessere Ergebnisse als solche, die auf weniger Faktoren und statischen Faktorgewichtungen beruhen.

Haben Sie die Liquiditätsanalyse in Ihren Anlageprozess eingebettet?

Im Vergleich zum Aktienhandel bergen Anleihen viel größere Herausforderungen: Sie erfordern mehr manuellen Einsatz, sind weniger transparent und weniger liquide. Fortgeschrittene systematische Ansätze umfassen Informationen zur Liquidität, die dazu beitragen, dass genau die vom jeweiligen Modell ausgewählten Anleihen beschafft werden können.

Wie umfassend sind Ihre Daten?

Umfangreiche, saubere Daten, die gewissenhaft zusammengetragen wurden und viele Jahre abdecken, sind die Grundlage für robustes systematisches Investieren.

Wie binden Sie KI in Ihren Prozess ein?

Die Vorteile der KI reichen von Zeiteinsparungen und Effizienzsteigerungen (Erkennung von Preismustern, um fehlende Daten rasch und zuverlässig zu ergänzen) bis hin zu Qualitätsverbesserungen (verbesserte Analyse mehrerer Bewertungsfaktoren, um neue Signale besser zu erkennen und die Effektivität bestehender Signale zu erhöhen).

Ist Ihr Anlageansatz ausschließlich quantitativ?

Die Aufnahme quantitativer Experten in ein größeres Fixed-Income-Team kann unserer Ansicht nach große Vorteile haben: bessere Ausführung, praktische Einblicke und Plausibilitätsprüfungen, was die Bewertung der Faktoren und die Feinkalibrierung der Modelle erleichtert.

Entsteht eine „Blackbox“ durch Ihren Prozess?

Das systematische Investieren in Anleihen ist ein aktiver Ansatz, der auf der Erkennung, Auswahl und Überwachung von Prognosefaktoren beruht. Während ein Modell die Faktorgewichtungen bestimmt und maßgeblich für Daten-Rückvergleiche ist, hat das menschliche Zutun wesentliche Bedeutung bei der Prüfung der Faktoren und bei der Entscheidung, welche neuen Faktoren hinzukommen und welche anderen dafür wegfallen.

Zusammenfassung

Wir erachten systematische Investitionen in Anleihen als ein Konzept, dessen Zeit gekommen ist. Es bietet einen aktiven Ansatz um Chancen zu finden, die dabei helfen, wiederholbare und unkorrelierte risikobereinigte Erträge zu erzielen, durch fundamentale Auswahl und Strukturierung vieler unabhängiger Positionen. Risiken werden dabei umfassend kontrolliert, um Schutz vor großen Verlusten zu bieten.

Von Bernd Wuebben, Director—Systematic Investing and Quantitative Research und Souheir Asba, Portfolio Manager—Investment Grade Credit bei AllianceBernstein

Weitere beliebte Meldungen:

Der Wert einer Anlage kann sowohl steigen als auch fallen. Anleger erhalten möglicherweise ihr eingesetztes Kapital nicht vollständig zurück. Das Kapital ist einem Risiko ausgesetzt.