Das Spielfeld bietet Einkommensinvestoren heute breite Möglichkeiten, mit Einkommens- und Wachstumspotenzial über Anlageklassen hinweg. Jedoch ist auch eine effektive Verteidigung vonnöten, um dieses Potenzial zu nutzen. Wenn es um das Handwerkszeug geht, denken wir, dass breiter besser ist.

Diversifizierung über klassische hochwertige Anleihen hinaus

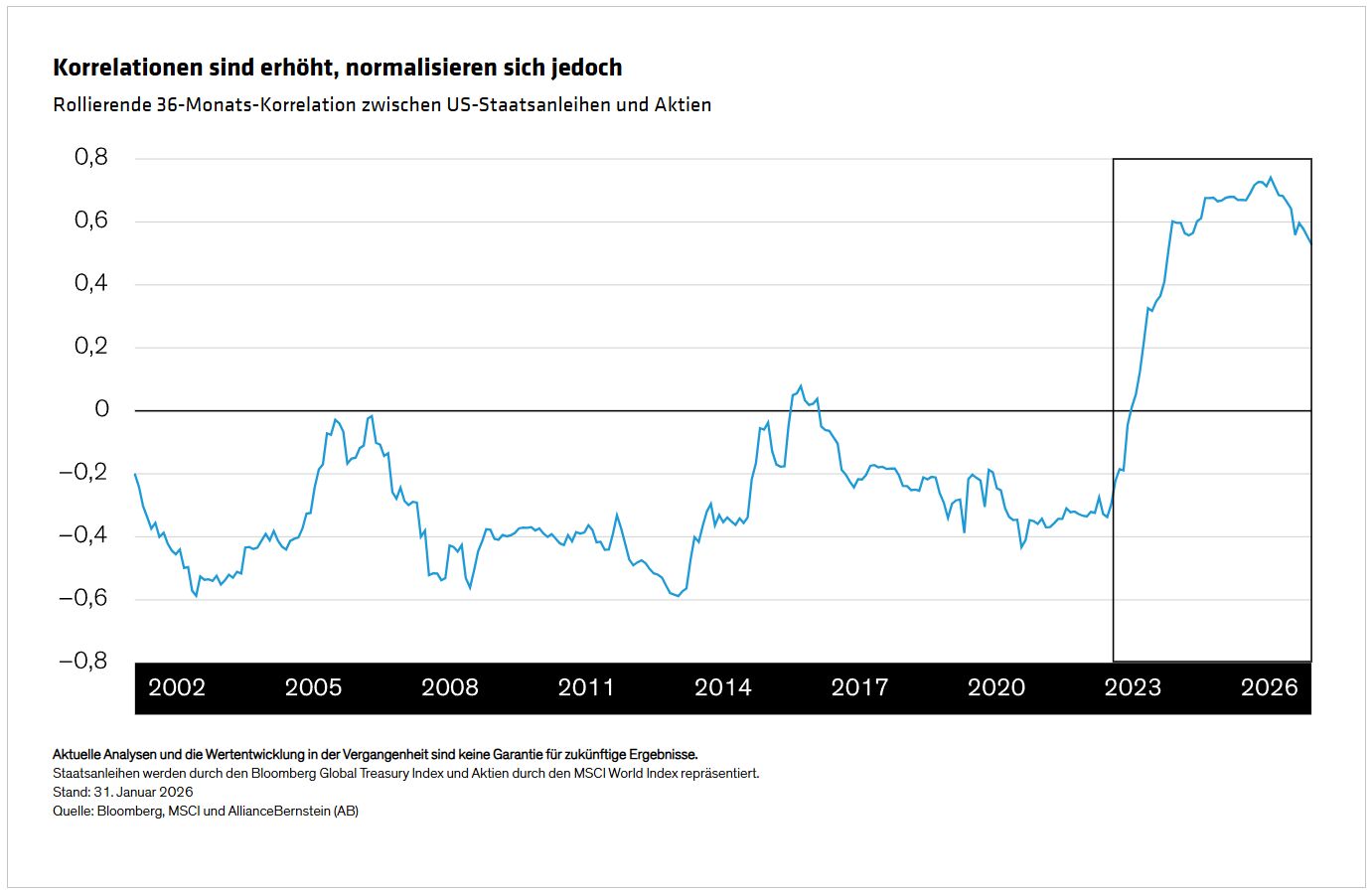

Jahrzehntelang waren Staatsanleihen und hochwertige Anleihen ein Hauptbestandteil der Portfoliodiversifizierung. Mit einer negativen Korrelation zu den Aktienmärkten stiegen Anleihen im Allgemeinen, wenn Aktien fielen, und umgekehrt. Dieses Verhalten ermöglichte es Anleihen, als wichtiges Gegengewicht zu fungieren, das half, die Portfolioerträge zu stabilisieren.

In den letzten Jahren stieg diese Korrelation erheblich an (Abbildung), was Staatsanleihen zu einem weniger effektiven Diversifikator machte. Und in Zeiten, in denen die Inflation höher als normal oder ungewiss ist, könnten Aktien und Anleihen gleichzeitig fallen, wie das Jahr 2022 gezeigt hat. Anleihen sind jedoch nach wie vor wichtige Diversifikatoren, und ihre Korrelation zu Aktien hat sich in letzter Zeit normalisiert. Der Besitz längerfristiger Anleihen mit ihrer Sensibilität gegenüber Zinsänderungen (oder Duration) kann Verluste dämpfen, wenn das Wirtschaftswachstum ins Stocken gerät oder Ängste vor einer sinkenden Inflation aufkommen. Selbst bei routinemäßigen Markteinbrüchen kann eine gewisse Duration helfen.

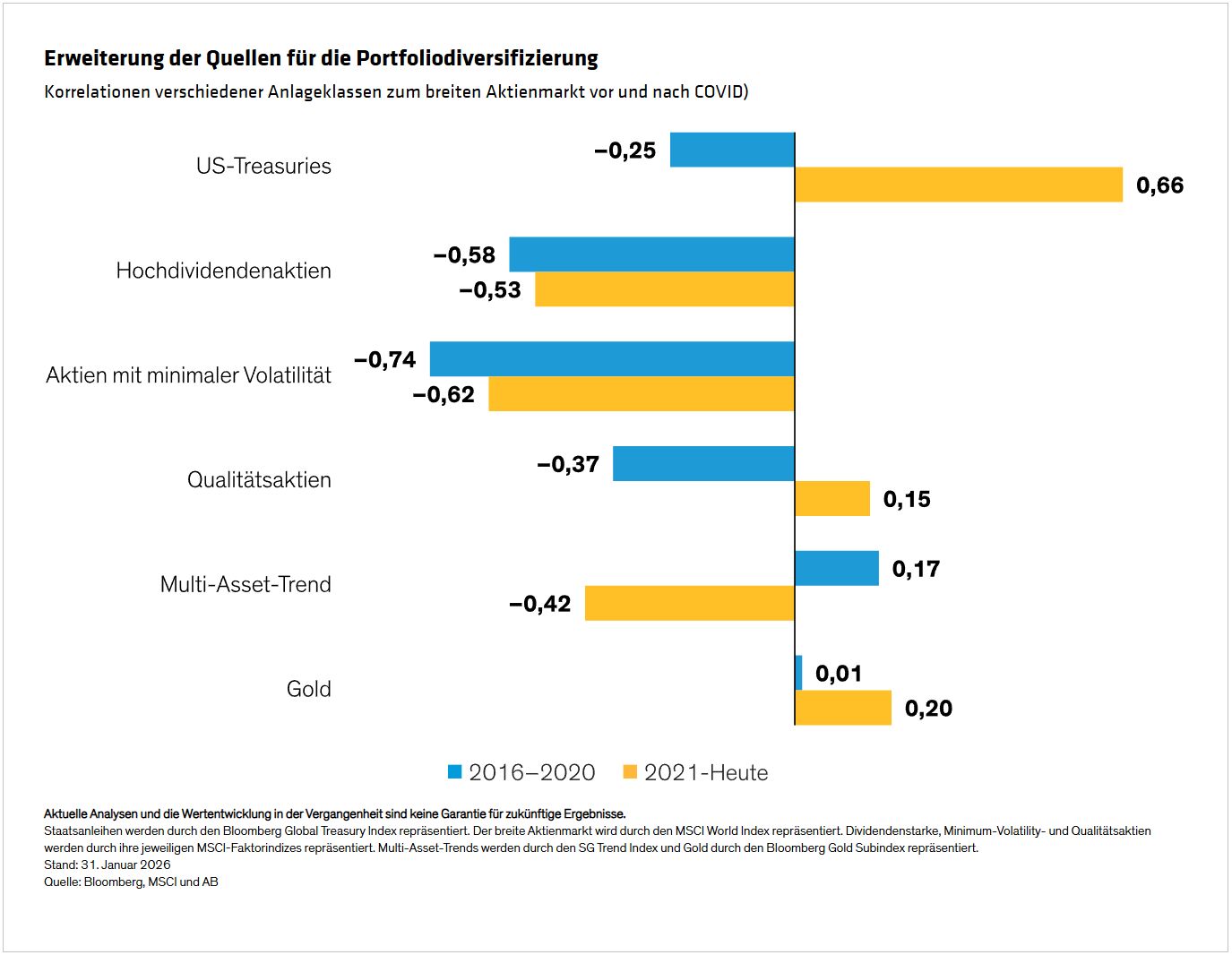

Aus unserer Sicht erfordert eine umfassende Multi-Asset-Strategie jedoch, umfassender über die verfügbaren Instrumente zur Diversifizierung über Anlageklassen und Strategien hinweg nachzudenken – und sogar defensive Segmente innerhalb der Anlageklassen einzubeziehen. Auch wenn die Korrelation von Staatsanleihen zu den Aktienmärkten in letzter Zeit gestiegen ist, sind die Korrelationen anderer Bereiche der Kapitalmärkte niedrig oder negativ geblieben, einschließlich spezifischer Segmente mit dem Aktienmarkt selbst (Abbildung).

Absicherung bei Einkommensstrategien im Aktienbereich

Natürlich bringen Aktien wichtiges Wachstumspotenzial in Einkommensstrategien, aber es ist eine Anlageklasse, die breit und vielseitig genug ist, um mehrere Rollen zu spielen – auch Verteidigung. Die Aufnahme bestimmter Aktienstrategien in ein Multi-Asset-Portfolio kann es Anlegern ermöglichen, von ihrer Ausrichtung auf Faktoren zu profitieren, die historisch gesehen in Abwärtsmärkten widerstandsfähig waren.

Aktien mit niedrigeren Betas, wie Versorger und Basiskonsumgüter, sind tendenziell weniger empfindlich gegenüber den Schwankungen des gesamten Aktienmarktes. Dann gibt es Qualitätsaktienstrategien, die sich auf Unternehmen mit starken Bilanzen, stabilen Gewinnen und hoher Profitabilität konzentrieren. Dividenden zahlende Aktien können ebenfalls ein Polster bieten, obwohl der Fokus auf mehr als nur den höchsten Umlaufrenditen liegen sollte.

Historisch gesehen haben sich diese Aktienkohorten tendenziell besser behauptet als der breite Markt, wenn die Baisse unweigerlich eintrifft. Zum Beispiel haben sie sich beim Ausverkauf 2022 bewährt: Sowohl Aktien mit geringer Volatilität als auch solche mit hoher Dividende fielen um einiges weniger als der breite Aktienmarkt und sogar als Staatsanleihen, und stellten einen wichtigen Stabilitätanker für Multi-Asset-Portfolios dar.

Sachwerte als Diversifikatoren – einschließlich Gold-Engagement

Natürlich gibt es Instrumente zur Diversifizierung und Absicherung jenseits von Aktien. Die Inflation lauert immer als potenzielle Bedrohung für reale Erträge, daher können inflationsgeschützte Staatsanleihen (TIPS) wertvolle Bestandteile sein. Der Nennwert von TIPS passt sich an die Inflationsrate an: Wenn die Inflation steigt, erhalten Anleger Ausschüttungen auf Basis eines größeren Nennbetrags und erhalten bei Fälligkeit einen höheren Nennwert. Diese Konstruktion kann Anlegern helfen, ihre Kaufkraft zu erhalten.

Gold – in angemessenen Mengen – kann ebenfalls die Absicherung stärken. Es erwirtschaftet keinen Ertrag, was die Hürde für seine Aufnahme in eine einkommensorientierte Strategie erhöht. Gold hat jedoch andere Argumente für sich: Der Goldpreis wies in der Vergangenheit fast keine Beziehung zu den Aktienerträgen auf. Und Gold tendierte dazu, seinen Wert zu behalten oder sogar an Wert zu gewinnen, wenn Anleger in turbulenten Zeiten wie Inflationsspitzen oder geopolitischen Schocks sichere Häfen suchen. Wir sahen Anfang 2022 ein Beispiel dafür, als Russland in die Ukraine einmarschierte – die Aktienkurse fielen und die Inflationserwartungen stiegen sprunghaft an, während der Goldpreis in die Höhe schoss.

Taktische Vermögensallokation als flexibler Stoßdämpfer

Eine durchdachte strategische Gestaltung ist bei Multi-Asset-Income-Strategien von entscheidender Bedeutung, aber das gilt auch für die Fähigkeit, sich an veränderte Marktbedingungen anzupassen. Taktische Vermögensallokationsstrategien versuchen, Marktsignale oder -ansichten zu nutzen, um Investitionsentscheidungen zeitlich abzustimmen – oft mit dem Ziel, Abwärtsrisiken zu mindern und sich vor Ereignissen zu schützen, die zwar selten auftreten, aber das Risiko großer Verluste bergen.

taktische Allokationskomponente kann die Gesamtvolatilität eines Portfolios und sein Engagement in breiten Aktien- und Zinsbewegungen überwachen und Absicherungsansätze nutzen, um das Engagement effizient anzupassen, wenn sich die Marktvolatilität und die Beziehungen zwischen den Anlageklassen ändern. Trendfolgestrategien sind eines der Werkzeuge in diesem Instrumentarium. Mithilfe ausgeklügelter Signale versuchen diese, steigende Vermögenswerte zu kaufen und fallende Vermögenswerte zu verkaufen, basierend auf der Vorstellung, dass das Momentum dazu neigt, Preise in anhaltenden Trends zu bewegen.

Historisch gesehen waren diese Strategien in Krisenzeiten effektiv, indem sie das Risiko reduzierten, wenn die Märkte ins Wanken gerieten, und das Risiko erhöhten, wenn die Märkte wieder Fuß fassten. Trendfolge-Allokationen bringen wichtige Flexibilität mit sich und dienen als eine Art Stoßdämpfer, indem sie Signale oder Makroindikatoren nutzen, um Allokationen anzupassen, während sie versuchen, Abschwünge flinker zu bewältigen.

Aus der Vogelperspektive betrachtet, sind die hier beschriebenen Werkzeuge keine vollständige Liste. Aber sie heben die Vielfalt der verfügbaren Bausteine hervor. Welche werden benötigt und in welchen Kombinationen? Darauf gibt es keine allgemeingültige Antwort. Vieles hängt vom Ausblick und der Risikotoleranz eines Anlegers ab, und kein einzelnes Werkzeug ist jederzeit voll wirksam. Doch unserer Meinung nach ermöglichen sie eine mehrschichtige Verteidigung, die die Chancen erhöhen kann, dass eine Multi-Asset-Income-Strategie auf Kurs bleibt und in der Lage ist, unerwartete Stürme zu überstehen.

Von Daniel Loewy, Chief Investment Officer and Head—Multi-Asset and Hedge Fund Solutions, Karen Watkin, CFA, Portfolio Manager—Multi-Asset Solutions und Fahd Malik, Co-Head—Multi-Sector Fixed Income; Portfolio Manager—Multi-Asset, AllianceBernstein

Weitere beliebte Meldungen: