2016 und 2017

Nach zwei guten Jahren am Anleihenmarkt liegen die besten Tagen für festverzinsliche Anlagen wohl hinter uns. 2016 brachte starke Renditen in den meisten Sektoren, vor allem bei Hochzins-Unternehmensanleihen, die zweistellige Zugewinne erzielten. Dies setzte sich 2017 fort, gestützt auf eine kräftige weltweite Nachfrage und eine niedrige Inflation. Die Erträge dürften 2018 nur schwer dieses Tempo halten können, ausgehend von einem niedrigeren Ausgangspunkt für Renditen und Risikoprämien, Erwartungen einer geringen Inflation und weniger Eingreifen der US-Notenbank sowie ohne zusätzliche Risikoprämie für mögliche negative Überraschungen. Man ist versucht, die jüngsten Renditen zu extrapolieren und ein weiteres gutes Jahr für Anleihen zu prognostizieren, aber unsere Analyse sagt etwas anderes.

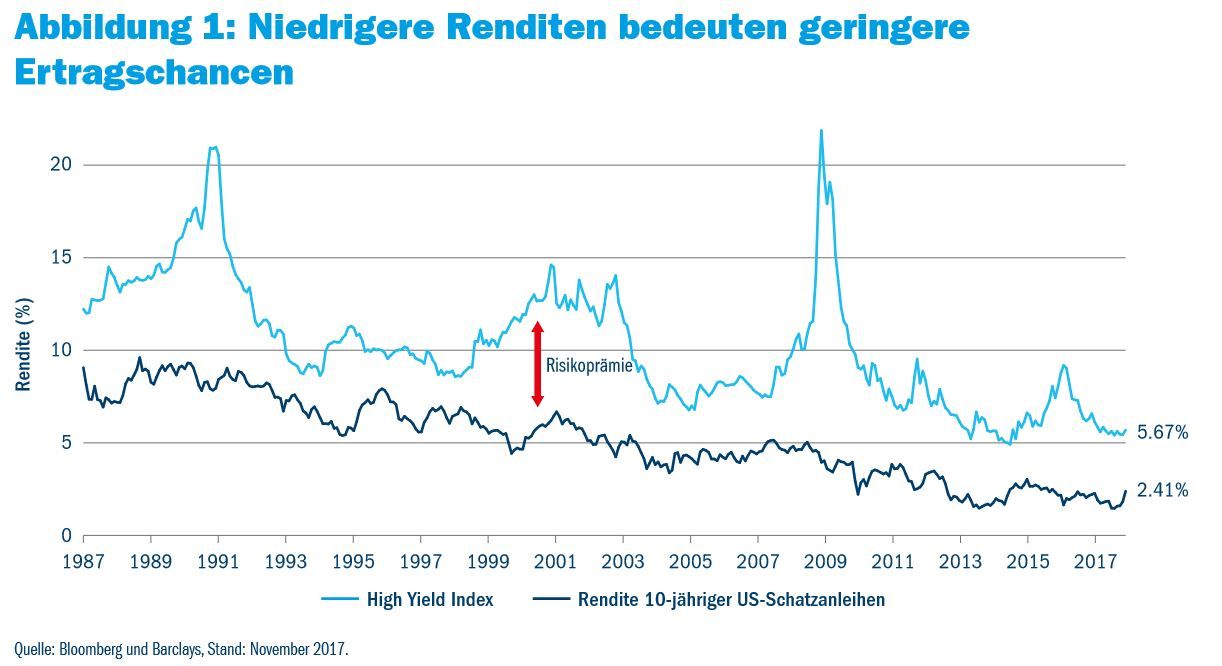

Der niedrigere Ausgangspunkt bei den Anleiherenditen senkt die Chance für die Gesamtrendite im Festzinsbereich. Die Renditen von Staatsanleihen und die Risikoprämien für Unternehmensanleihen sind auf historisch niedrigen Niveaus. Zusammengenommen bieten die Renditen der meisten Sektoren des Anleihenmarktes wenig Schutz vor steigenden Zinsen, zunehmenden Ausfällen oder exogenen Schocks. Niedrige Ausgangsrenditen bedeuten weniger Polster nach unten, wenn man falsch liegt, und weniger Potenzial nach oben, wenn man richtig liegt.

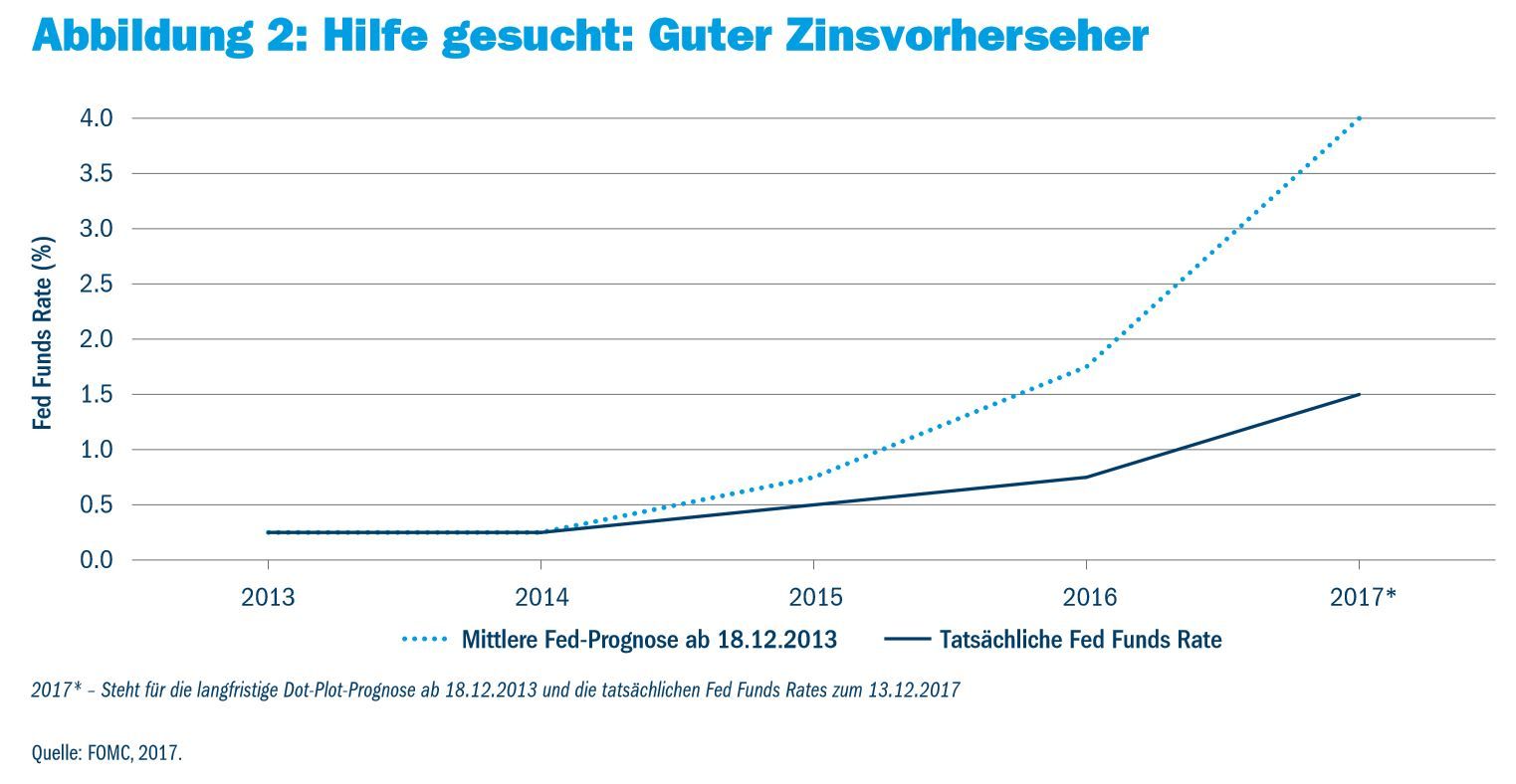

Ein weiterer Grund, Vorsicht walten zu lassen, sind möglicherweise überzogene Anlegererwartungen – von übermäßiger Angst vor der Fed und der Inflation, als die Anleiherenditen höher waren, hin zu übertriebenem Optimismus im Hinblick auf die Fed und die Inflation bei niedrigeren Renditen. In der Tat haben Anleihenmanager seit der weltweiten Finanzkrise zu Unrecht nach höheren Zinssätzen verlangt und auf weltweit extrem niedrige Renditen und massive Anreize durch die großen Zentralbanken hingewiesen. Die Renditen konnten nur steigen, nicht wahr? Falsch! Die Renditen blieben deutlich länger niedriger als von den meisten erwartet, und die Fed lag mit ihren Prognosen für die kurzfristigen Zinssätze genauso daneben wie alle anderen. Aber als sich die finanziellen Bedingungen weltweit besserten und die Zentralbanken zu einer weniger akkommodierenden Politik übergingen, zeigten die Anleger wenig Besorgnis darüber, dass sich das Umfeld verändern könnte. Sie haben keine Angst vor einer Beschleunigung der Zinsanhebungen oder der Inflation. Ein einfacher, aber weiser Rat für Anleger: Seien Sie gierig, wenn andere ängstlich sind, und seien Sie ängstlich, wenn andere gierig sind.

Damit in Zusammenhang steht auch, dass zu viel Geld mitunter Anleihen auf historisch niedrige Renditen treiben kann. Die kräftige weltweite Nachfrage nach Erträgen hat einige Anleger veranlasst, Rendite in Unternehmensanleihen geringer Qualität, Frontier-Märkten und anderen weniger traditionellen Anlagen zu suchen. Viele von ihnen haben jedoch noch keinen Zinsstraffungszyklus der Fed und keinen Kreditabschwung erlebt (2015 zählt nicht als Kreditabschwung – der Ausverkauf bei Unternehmensanleihen war stark auf rohstoffsensible Branchen konzentriert). Einige nennen dieses Ungleichgewicht eine Blase, was übertrieben dramatisch sein mag. Aber Tatsache ist, dass Massenspekulationen Preisbewegungen übertreiben können, wenn Anleger Positionen in großer Zahl eingehen und wieder auflösen.

Inflation ist das fehlende Puzzleteil

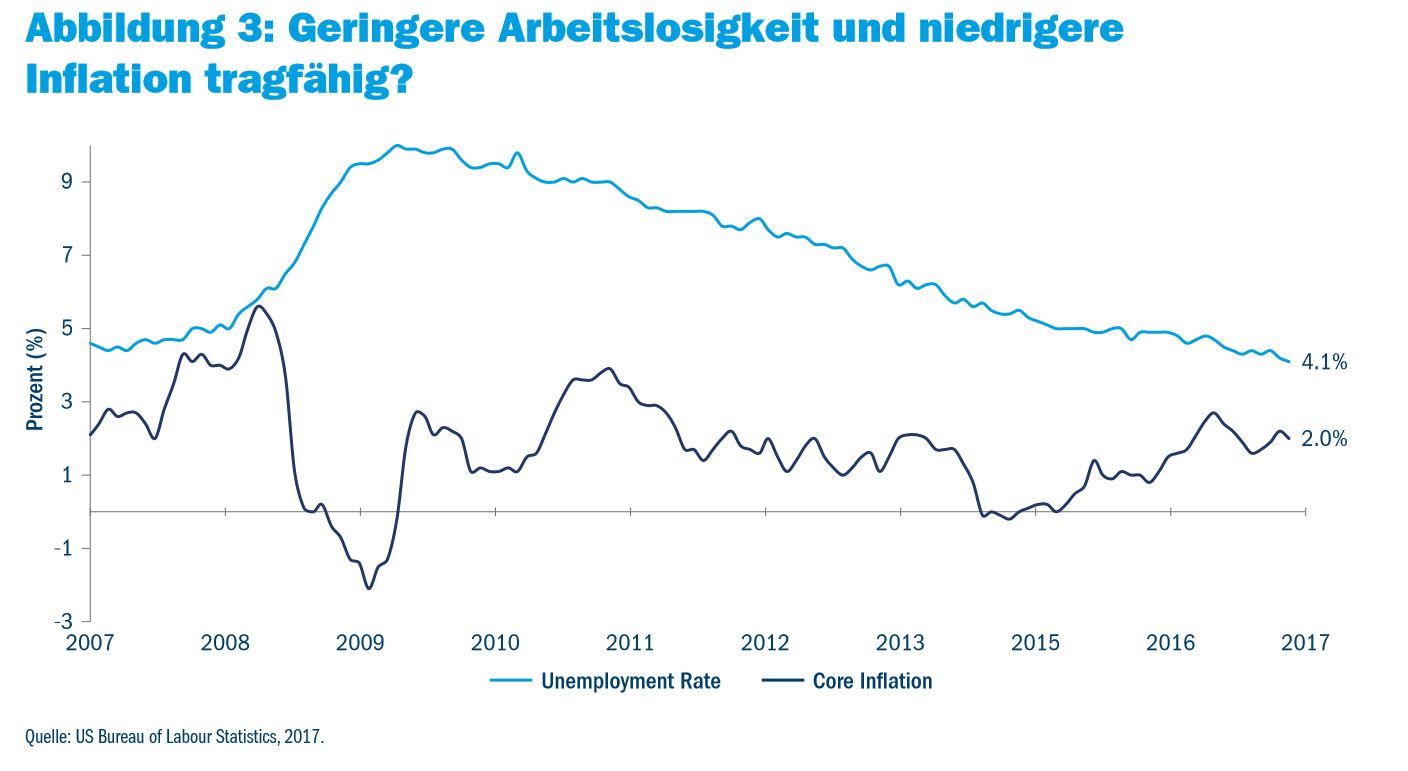

In den letzten Jahren trug der kumulative Effekt von massiven Stimulierungsmaßnahmen der Zentralbanken dazu bei, die finanziellen Bedingungen wiederherzustellen und zu verbessern, Arbeitsplätze zu schaffen sowie starke Marktrenditen zu erzielen. Erstaunlicherweise blieb ein Anziehen der Kerninflation bislang aus. Ein drastisches Beispiel für fehlende Inflation ist der moderate Lohnanstieg in den USA in einem Zeitraum, in dem ein erheblicher Rückgang der Arbeitslosenquote zu verzeichnen war. Die Inflation ist so überfällig, dass sich viele nun die Frage stellen, ob es sich nicht vielleicht eher um eine strukturelle als eine vorübergehende Veränderung handelt. Tatsächlich äußerte sich die scheidende Fed-Chefin Janet Yellen vor ihrer Amtsniederlegung erstmals dahingehend, dass eine niedrige Inflation vielleicht ganz und gar nicht temporär ist. Wenn dies wahr ist – und immer mehr Beobachter ziehen diese Möglichkeit in Betracht –, könnten niedrige Renditen gerechtfertigt sein. Ist es nicht wahr, ist der Markt mitunter der Ansicht, dass es dieses Mal anders ist, obwohl es dies in Wirklichkeit nicht ist. Das letzte Wort dazu ist noch nicht gesprochen.

Abwarten und das Pulver trocken halten

2018 wird für Anleihenanleger vermutlich andere Ergebnisse bringen als die beiden Jahre davor. Das Risiko/Rendite-Verhältnis erscheint für Anleihen hoher und geringer Qualität wenig attraktiv. Selbst ein moderater Anstieg der Zinssätze um 0,50% würde US-Schatzanleihen Kursverluste bescheren, die den Ertrag mehr als auslöschen würden, da die Kupons einen derart niedrigen Ausgangspunkt darstellen. Am anderen Ende des Risikospektrums gehen Hochzins-Unternehmensanleihen mit durchschnittlichen Renditen von 5,5%, also rund 3,5% mehr als US-Schatzanleihen, ins Jahr 2018. Die Risikoprämie entschädigt Anleger für eine Ausfallquote von rund 1%. Unsere internen Research-Analysten prognostizieren eine Ausfallquote von 3-4%. Mit anderen Worten: Anleger werden für das erwartete Ausfallrisiko nicht angemessen entschädigt, während wir es vorziehen, für erwartete Ausfälle entschädigt zu werden und zudem eine zusätzliche Risikoprämie für mögliche negative Überraschungen zu erhalten. Wenn Anleger nicht für das Eingehen von Risiken entschädigt werden, sollten sie diese Risiken nicht eingehen!

Aufeinanderfolgende Jahre mit starken Renditen im Festzinsbereich sind viel verlangt, vor allem bei den derzeitigen Bewertungen. Die Aussichten für 2018 mögen nicht spannend erscheinen, aber umsichtige Anleihestrategien dürften wahrscheinlich besser abschneiden als Barpositionen. Unser Strategiebuch für Anleihen spricht für weniger Zins- und Kreditrisiko und mehr Diversifizierung. Bleiben Sie investiert, aber mäßigen Sie Ihre Erwartungen, verringern Sie das Risiko und warten Sie auf bessere Tage und höhere Renditen.

Colin Lundgren, globaler Leiter Anleihenbereich, Columbia Threadneedle

Mehr erfahren Sie unter columbiathreadneedle.at

Weitere beliebte Meldungen: