Wir haben unsere Vermögensallokation im letzten Monat zwar nicht wesentlich verändert, doch an den Märkten ging es alles andere als ruhig zu. Die beachtliche Marktentwicklung im Jahr 2017 spiegelte recht eindeutig wider, dass die Anleger ein deutlich besseres Konjunktur- und Ertragsumfeld einpreisten. Die heftigen Kurseinbrüche im Februar dieses Jahres waren unseres Erachtens jedoch nicht auf eine starke Verschlechterung dieses Ausblicks zurückzuführen.

Verantwortlich für die drastische Zunahme der Risikoaversion waren eher technische als fundamentale Faktoren, denn die gründliche Marktbereinigung bei Volatilitätsinstrumenten mit hoher Hebelwirkung (u. a. börsengehandelte Fonds und börsengehandelte Schuldverschreibungen) führte gemeinsam mit dem höheren Engagement der Anleger zu einem starken Anstieg der Volatilität an den Aktienmärkten und Kursrückgängen, die in anderen Anlageklassen nicht zu beobachten waren. So blieb es an den Anleihemärkten im Berichtsmonat bemerkenswert ruhig.

Wir achteten darauf, nicht in den Weg von großen systematischen Fonds zu geraten, die Vermögenswerte liquidierten. Doch der „Bewertungsschock“ gab uns die Möglichkeit, unser Engagement in bevorzugten Märkten zu erhöhen und Wertpotenziale zu vereinnahmen, die sich aus Zwangsverkäufen von Marktteilnehmern ergaben. Daher deutet unser positiver, reflationärer Konjunkturausblick für das Jahr 2018 angesichts erfreulicher Gewinnprognosen und eines geringen Rezessionsrisikos darauf hin, dass es aus fundamentaler Sicht nur wenig Anlass für risikoscheue Märkte geben dürfte. Allerdings ist das Risiko von „unbeabsichtigten“ Krisen oder politischen Fehlentscheidungen vermutlich gestiegen.

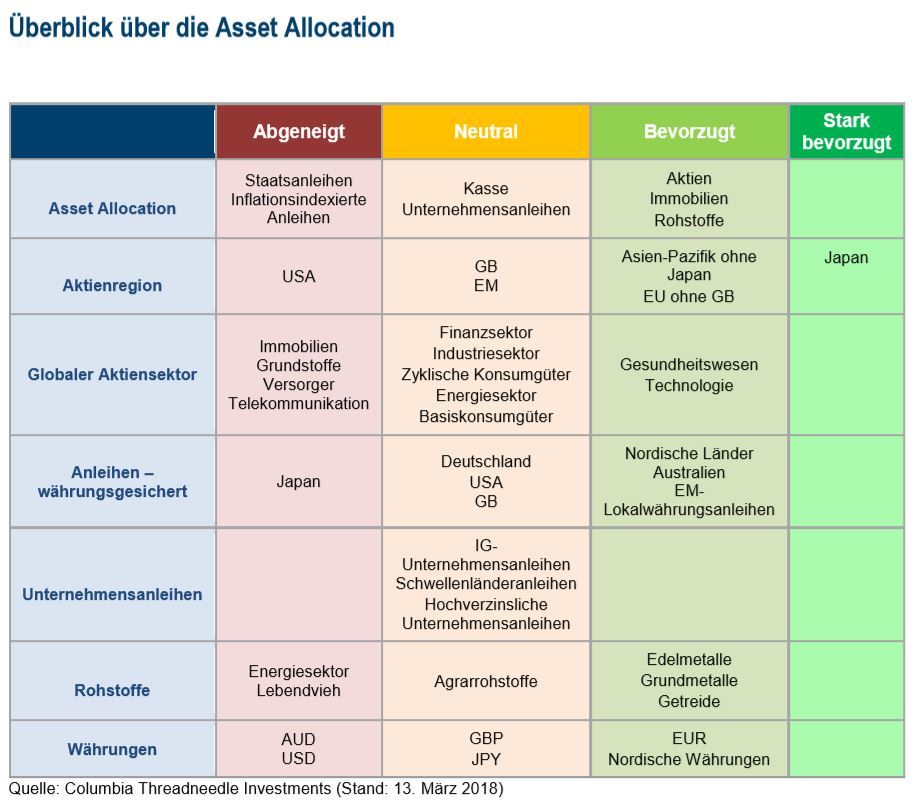

Daher bevorzugen wir Aktien, Rohstoffe und Immobilien gegenüber Nominalanleihen von Kernländern und inflationsindexierten Staatsanleihen und nehmen in Bezug auf Unternehmensanleihen und Cash eine neutrale Haltung ein. An den Aktienmärkten bevorzugen wir weiterhin eindeutig Japan, asiatische Schwellenländer und Europa, die allesamt über hervorragende Voraussetzungen verfügen, um von dem weltweit anhaltenden Konjunkturaufschwung zu profitieren. Wir haben uns in letzter Zeit mit der Analyse dieser Positionen beschäftigt und unsere Aufmerksamkeit vor allem auf europäische und japanische Aktien gerichtet.

Europa

Aktien europäischer Unternehmen verfügten aufgrund ihrer prozyklischen Eigenschaften, ihrer Kostenstruktur und internationalen Ausrichtung über gute Voraussetzungen, um von dem derzeitigen reflationären globalen Makroumfeld zu profitieren. Wir gehen davon aus, dass sich steigende Anleiherenditen, zunehmende Inflationserwartungen und eine steilere Renditekurve positiv auf europäische Aktien auswirken werden. Vor allem der letztgenannte Faktor dürfte den Unternehmensgewinnen im Finanzsektor zugutekommen.

Die Geldpolitik ist in Europa noch lange nicht restriktiv, und das Rezessionsrisiko ist gering. Denn Rezessionen hat es in der Vergangenheit in Europa nur gegeben, wenn die Zinssätze in den USA bei mindestens 2 % lagen und die Renditekurve einen inversen Verlauf nahm. Außerdem sind die Stimmungsindikatoren für das verarbeitende Gewerbe nach wie vor gut, während der Lohndruck (außer in Deutschland) noch auf sich warten lässt. Somit könnten sich den Unternehmen optimale Bedingungen für eine Steigerung der Gewinnmargen bieten (obgleich wir aufmerksam Umfragen verfolgen, die auf eine Verknappung des Arbeitskräfteangebots hindeuten).

Aus Bewertungssicht sind europäische Aktien im Vergleich zu anderen europäischen Anlagen und anderen Aktienregionen weiterhin attraktiv bewertet. Zu den Hauptrisiken zählen jedoch die Wechselkursentwicklung (durch die sich die Unternehmensgewinne vermutlich um 3-5 Prozentpunkte verringern werden, sodass wir unsere Prognose für das Jahr 2018 auf 10-12 % senken) und eine parallele Aufwärtsverschiebung der Renditekurve.

Japan

Unsere Einschätzung japanischer Aktien ist weiterhin optimistisch. Die weltweite Nachfrage ist maßgeblich für die Entwicklung der Unternehmensgewinne verantwortlich, deren Wachstum 2018 voraussichtlich mit 11 % die Konsenserwartungen übertreffen wird. Auch für das Jahr 2019 rechnen wir mit über dem Konsens liegenden Unternehmensgewinnen. Plötzliche und wesentliche Währungsschwankungen könnten sich zwar als Problem erweisen, vor allem für große Exportunternehmen. Doch wir gehen davon aus, dass sich die Unternehmen auf moderatere Schwankungen einstellen können. Außerdem entfällt in Japan nur rund ein Drittel des Umsatzes auf das Ausland, was im weltweiten Vergleich relativ wenig ist.

Das allgemeinere Umfeld für japanische Unternehmen ist durch rasch steigende Betriebsgewinnmargen im verarbeitenden und nicht verarbeitenden Gewerbe gekennzeichnet. Auch wenn diese Margen im internationalen Vergleich aufgrund der höheren Kostenbasis in Japan noch niedrig sind, ist der Trend doch eindeutig günstig und es besteht reichlich Aufwärtspotenzial, da sich die Unternehmen zunehmend auf die Aktionärsrenditen konzentrieren.

Des Weiteren verfolgt die Bank of Japan nach einer Phase der ultralockeren Geldpolitik nun ein Qualitätsziel statt ein Quantitätsziel, und wir erwarten ausgehend von einer leicht steigenden Inflation eine etwas höhere Zielrendite. Japan ist nicht mehr ein sicherer Hafen, doch für ausländische Investoren ein Zielland, das gute Bedingungen für Kapitalzuflüsse schafft. Die Anlageklasse ist weiterhin die einzige, die von uns stark bevorzugt wird.

Toby Nangle Global Co-Head of Asset Allocation, Head of MultiAsset, EMEA & Maya Bhandari Fondsmanagerin, Multi-Asset, Columbia Threadneedle

Mehr erfahren Sie unter COLUMBIATHREADNEEDLE.at