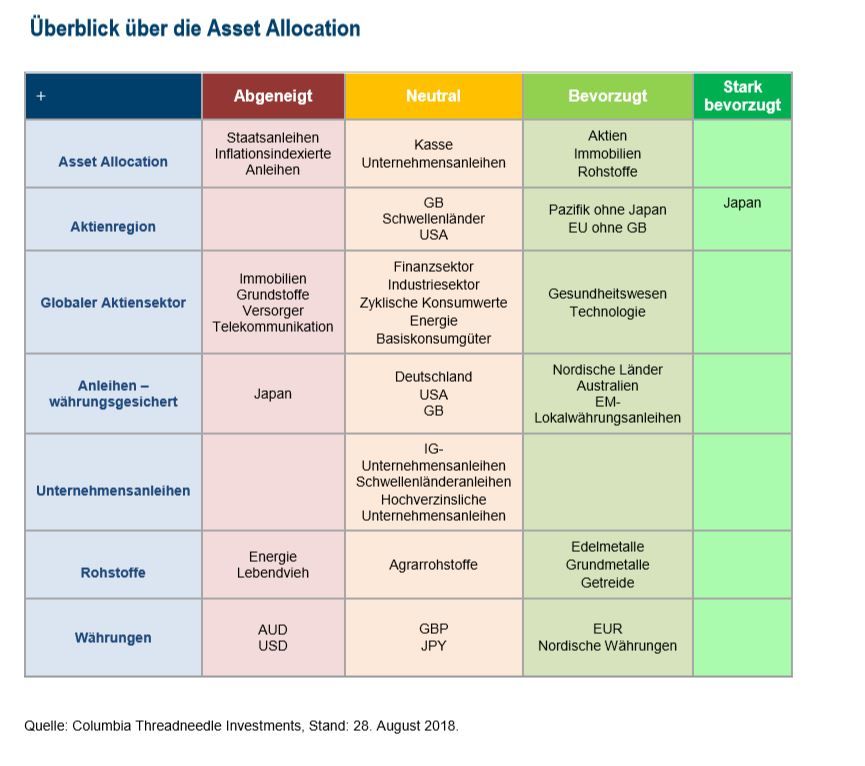

An den Märkten sorgen momentan mehrere Faktoren für Nervosität: die eskalierenden globalen Handelskonflikte, die Wachstumsverlangsamung in China, schwache Währungen und die systemischen Risiken im europäischen Bankensystem sowie, nicht zuletzt, die Krise in der Türkei. In diesem Umfeld haben wir keine Anpassungen an der Vermögensaufteilung vorgenommen. Obwohl wir uns dem Ende des Zyklus nähern und den globalen Handel als zunehmenden Sorgenfaktor betrachten, stimmt uns die aktuelle Dynamik des Wirtschaftswachstums und der Unternehmensgewinne weiterhin vorsichtig optimistisch für Risikoanlagen

Globaler Handel

Was die möglichen Auswirkungen eines Handelskriegs angeht, sind sich die Experten sehr uneinig. Grund sind die unterschiedlichen Annahmen zu Höhe und Wahrscheinlichkeit von Importzöllen, Auswirkungen auf Wachstum und Inflation sowie möglichen Reaktionen der Notenbanken. Aktuellen Schätzungen zufolge würde ein Handelskrieg das globale BIP-Wachstum um 1 bis 2,3 Prozentpunkte reduzieren. Und während einige Institutionen davon ausgehen, dass die Inflationsentwicklung die US Federal Reserve zu einer aggressiveren Straffung ihrer Geldpolitik zwingen wird, rechnen andere angesichts der anhaltenden Ungewissheiten mit einer weiterhin vorsichtigen Fed-Politik. In jedem Fall dürften die Auswirkungen eines stärkeren Protektionismus auf die Finanzierungsbedingungen gravierender sein als die unmittelbaren wirtschaftlichen Auswirkungen. Außerdem signalisieren die meisten Schätzungen, dass die USA doppelt so stark belastet würden wie der Rest der Welt.

China

Die jüngste Abwertung des Yuan, die mit der Verschärfung der Handelskonflikte und den zuletzt schwächeren Wirtschaftsdaten aus China einhergegangen ist, hat für Aufmerksamkeit gesorgt. Dabei liegt der reale effektive Wechselkurs des Yuan aktuell lediglich auf dem Niveau, auf dem er sich vor sechs Monaten bereits bewegte. Je nachdem, welche Daten man sich anschaut, ergibt sich auch ein anderes Bild der Wachstumsverlangsamung in China. Außerhalb des Aktienmarktes sind jedoch Anzeichen eines leicht erhöhten Drucks erkennbar, und mit den schwächeren monetären Daten ist auch die Geldpolitik gelockert worden, so dass alle von uns beobachteten Messgrößen unter dem Strich auf eine Lockerung der Finanzierungsbedingungen in China hindeuten.

Europa

Was die potenziellen systemischen Risiken im europäischen Bankensystem angeht, gibt es vier zentrale Kanäle, durch die eine Krise des Bankensystems die Wirtschaft insgesamt und andere Anlagewerte in Mitleidenschaft ziehen könnte: die Liquidität, die Kreditversorgung der Wirtschaft, die Qualität der Bankaktiva und die Staatsanleihenbestände. Die Indikationen für die einzelnen Kanäle fallen gemischt aus. Beispielsweise sind die Liquiditätskennzahlen relativ robust und die Abhängigkeit von ausländischer Bankenfinanzierung gering, die Kapitallücke der Banken mit 60 Milliarden Euro aber deutlich größer als die Stresstests signalisiert haben (5 Milliarden Euro). Die Zentralbankbemühungen um eine Stärkung der Kapitalbasis der Banken zeigen - langsam - Wirkung, und während Italien das 'schwache Glied' bleibt, sind in Spanien und Irland bemerkenswerte Erfolge erzielt worden und das systemische Risiko erscheint geringer als zuvor. Unsere globalen Aktienfonds sind im Finanzsektor neutral positioniert. Anstatt in Europa, wo weitere Rekapitalisierungen erforderlich sind, sind unsere Portfolios vorwiegend in Banken aus Schwellenmärkten und den USA investiert.

Türkei

Die Türkei ist die jüngste Quelle von Marktturbulenzen. Neben Anlagewerten in türkischer Lira hat die Türkei-Krise auch andere Schwellenländeranlagen (Währungen, Staatsanleihen und Aktien) sowie europäische Banken und den Euro belastet. Im Gegensatz zu ihrer geopolitischen Bedeutung ist die wirtschaftliche Bedeutung der Türkei vergleichsweise gering - und die Probleme der Türkei sind zwar typisch für ein Schwellenland, treffen aber aktuell nur auf die Türkei zu. Ein Beispiel ist die Überschuldung, durch die der private Sektor in der Türkei inzwischen 230 Milliarden US-Dollar an ausländischen Schulden angehäuft hat, die im nächsten Mai fällig werden. 55 Milliarden US-Dollar davon werden zur Finanzierung des sich ausweitenden Leistungsbilanzdefizits benötigt. Außerdem verfolgt die Türkei mit einem zunehmend autoritären Regime eine extrem lockere Geldpolitik.

Ohne die Einführung von Kapitalverkehrskontrollen, die hohe Abflüsse aus Emerging-Market-Fonds auslösen und Schaden in der gesamten EM-Region verursachen könnten, sollten die anderen Schwellenmärkte die Belastungen durch die Türkei-Krise zunehmend abschütteln können. Ungeachtet schlagzeilenträchtiger Zahlen (wie der Tatsache, dass die Türkei-Beteiligungen der spanischen Banken fast 6% der Aktiva des spanischen Bankensystems und ein Viertel des gesamten Kapitals und der gesamten Reserven des Bankensektors ausmachen) sind die europäischen Banken vor allem über ihre Tochtergesellschaften exponiert und weniger über Kredite in ihren Bilanzen. Das mindert das Risiko negativer Auswirkungen beträchtlich. BBVA, eine der 'am stärksten exponierten Banken', müsste schlimmstenfalls 5 Milliarden Euro abschreiben (Eigenkapital und Konzernfinanzierung) anstatt 120 Milliarden Euro (Vermögenswerte und Kredite). Das entspräche einem Jahresgewinn.

In diesem von einer größeren Vorsicht der Anleger geprägten Umfeld hat der US-Dollar zuletzt weiter aufgewertet. Unsere Fixed-Income- und FX-Analysten beziffern den Aufschlag gegenüber ihren Fair-Value-Schätzungen inzwischen auf 8%-10%, Die Wachstumsstärke der USA (und Wachstumsschwäche in Europa) hat sowohl uns als auch den Konsens überrascht und den Dollar maßgeblich gestützt. Da die Struktur der Zinskurve und die schnelle Veränderung der Renditeabstände am kurzen Ende für einen schwächeren Dollar sprechen, halten wir an unserer strategisch negativen US-Dollar-Positionierung fest. Die US-Währung hat in der Vergangenheit stets unterdurchschnittlich abgeschnitten, wenn es in einem Zinserhöhungszyklus zu einer Abflachung der Zinsstrukturkurve gekommen ist.

Großbritannien

In Großbritannien sind wir seit dem Brexit-Referendum im Juli 2016 neutral positioniert. Unser britisches Aktienteam hat festgestellt, dass viele Anleger den Markt weiterhin meiden und in britischen Aktien unterinvestiert sind. Eine relative Underperformance gegenüber den globalen Aktienmärkten von 30% eröffnet Investoren interessante Anlagechancen, vor allem in Unternehmen mit Fokussierung auf den Heimatmarkt sowie in großen Exportunternehmen mit einem positiven Free Cashflow, attraktiven Dividendenrenditen und einer guten Dividendendeckung. Die Unsicherheiten über die Modalitäten des EU-Austritts belasten den britischen Markt aber weiterhin.

Toby Nangle, Global Head of Asset Allocation & Maya Bhandari, Fondsmanagerin, Columbia Threadneedle

Mehr erfahren Sie unter COLUMBIATHREADNEEDLE.at