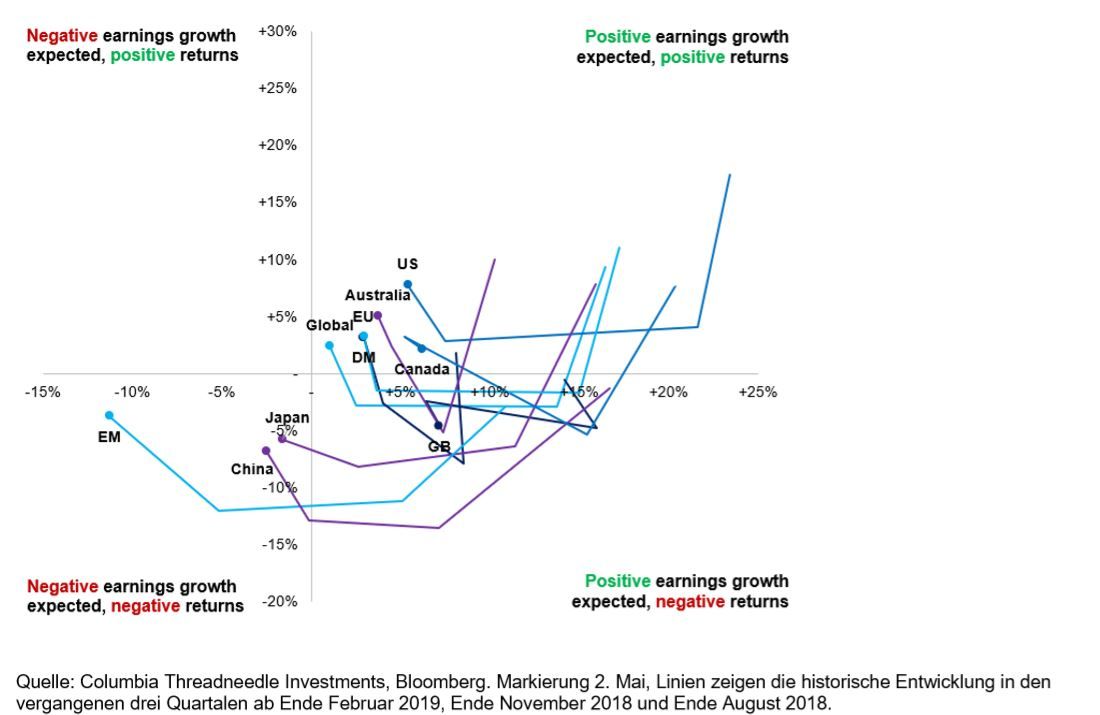

Cashflows und Diskontierungssätze tendierten in den letzten sechs Monaten in entgegengesetzte Richtungen, und die Entwicklung des Diskontierungssatzes hat sich behauptet. Das geschah im bisherigen Jahresverlauf. Cashflows von Aktien, repräsentiert durch das erwartete Gewinnwachstum, haben sich in allen bedeutenden Aktiensegmenten oder -regionen abgeschwächt und sich in Abbildung 1 horizontal nach links verschoben. Die Renditen am Aktienmarkt sind jedoch in einer vertikalen Aufwärtsbewegung gestiegen und durch die schwächeren Cashflows offensichtlich nicht unter Druck geraten.

In Lokalwährungen durften Anleger auf allen Anlagemärkten, Aktien eingeschlossen, den besten Jahresstart seit 2007 erleben, wenngleich nach einem unerfreulichen vierten Quartal.

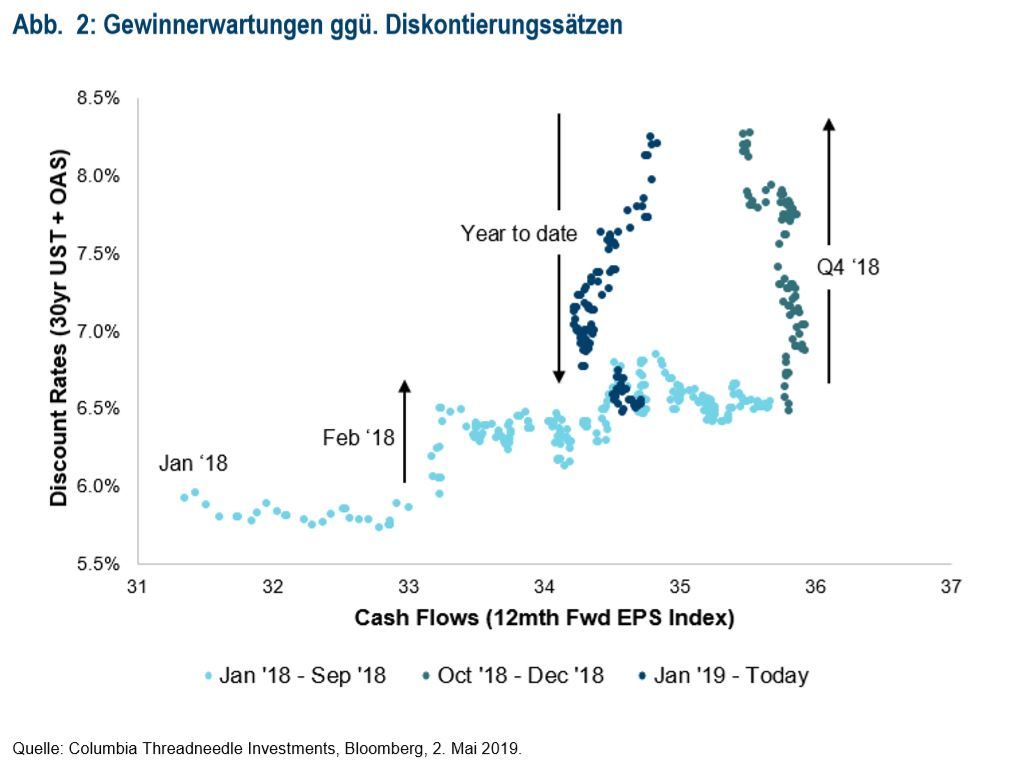

Woran liegt das? Nicht nur die Gewinnerwartungen sind im Vergleich zum Vorjahr eindeutig gesunken, sondern auch die Sätze, mit denen diese künftigen Gewinne abgezinst werden. In Abbildung 2 werden Erwartungen zu weltweiten Aktiengewinnen (X-Achse) einer Heuristik weltweiter Diskontierungssätze (langfristige US-Renditen + optionsbereinigte Spreads oder OAS-Risiko) auf der Y-Achse gegenübergestellt. Zwischen Januar und September vergangenen Jahres tendierten die Diskontierungssätze unstet seitwärts, wobei es um den Februar herum ein Stück nach oben ging. Die Gewinnerwartungen entwickelten sich währenddessen weiter günstig. Doch ab Oktober war bei den Cashflows ein nur leichter Rückgang zu verzeichnen, während die Diskontierungssätze bis Dezember um fast 200 Bp. in die Höhe schnellten. Und während sich dann in diesem Jahr die Cashflows spürbarer abgeschwächt haben, sanken die Diskontierungssätze weit stärker, und die Märkte erlebten eine kräftige Rally.

Wir prognostizieren, dass sich das Weltwirtschaftswachstum nur etwas weniger abschwächen wird als nach den Konsensschätzungen, angeführt von den USA. Doch für uns ist die expansive Geldpolitik (oder die relativ „taubenhafte Haltung“), die an den Zinsmärkten der USA, Europas und auch des Vereinigten Königreichs eingepreist ist, kein Anlass zum Kauf. Mit anderen Worten erwarten wir im Wesentlichen höhere Diskontierungssätze als die, die derzeit an den Märkten eingepreist sind, wenngleich nicht in dramatischem Umfang. Unter dem Strich scheinen sich unsere Erwartungen im Hinblick auf die Geldpolitik und die von den Zinsmärkten implizierten Erwartungen – ceteris paribus – nicht so sehr zu unterscheiden, dass es im Hinblick auf die Diskontierungssätze zu einem nennenswerten negativen Schock kommen könnte.

Eine Verbesserung bei Wachstum und Cashflows ist währenddessen gewiss plausibel. Die weltweiten Wirtschaftsdaten haben sich stabilisiert, und die weltweiten Gewinnkorrekturen haben sich gerade zum ersten Mal seit dem Herbst zum Positiven gewendet. Beides gibt Grund zu Optimismus, und die laufende Berichtssaison wird ein wichtiger Lackmustest sein. Des Weiteren könnte die Wahrhaftigkeit des jüngsten Optimismus durch Anzeichen untermauert werden, dass die Lockerung der chinesischen Geldpolitik, die zweifellos vorteilhaft für China war, jetzt einen positiven Ansteckungseffekt für andere Volkswirtschaften und die Unternehmensgewinne hat. China steht für ein Fünftel des weltweiten BIP, für über ein Drittel des Weltwirtschaftswachstums und für mindestens die Hälfte der Nachfrage an einigen Rohstoffmärkten. So kommt es, dass oft schon der leiseste Hinweis auf chinesische Konjunkturanreize ähnlich wie beim „Stille-Post-Spiel” erstaunliche Wirkung zeigt.

Es muss sich aber erst noch herausstellen, ob es dieses Mal anders ist, wie China die übrige Welt beeinflusst, aber es gibt insbesondere einen Grund für die Annahme, dass das der Fall sein könnte. Die politische Fokussierung auf Entschuldung zum einen und auf das Erreichen des Wachstumsziels zum anderen schafft ein echtes Dilemma, dessen Ausgang für die anderen Volkswirtschaften viel weniger hilfreich sein könnte. David Lubin, mein Freund und früherer Kollege bei Citi, beschreibt dies treffend: „Aufgrund des kreditabhängigen Wachstumsmodells Chinas kann das Land diese Ziele nicht gleichzeitig erreichen. Eine Steigerung des BIP geht mit einer höheren Verschuldung einher, wodurch eine finanzielle Anfälligkeit entsteht; und um die finanzielle Stabilität zu verbessern, müssen Schulden abgebaut werden, was das BIP gefährdet.“

Eine Folge dieses Dilemmas ist, dass China zwischen diesen beiden unvereinbaren Zielen hin und her springt, was für kürzere und volatilere Zyklen sorgt. Darüber hinaus konzentriert sich das Land nun auf die Ankurbelung des Konsums statt auf kreditintensive Investitionen, wodurch sich der Übertragungsmechanismus zwischen China und anderen Ländern verändert. All das bedeutet nicht, dass Chinas stimulierende Maßnahmen ins Leere laufen werden, doch ihre Wirkung wird vielleicht nicht mehr ganz so durchschlagend sein wie bisher.

Unsere Entscheidung, die Risikobudgets in unserer dynamischen Fondspalette insgesamt zu reduzieren, erscheint uns bislang richtig, aber wir achten genau auf Entwicklungen, die unsere Einschätzung von Cashflows und Diskontierungssätzen in die eine oder andere Richtung ändern könnten. Die Portfolios haben ein geringes Durationsrisiko und nutzen Cash-ähnliche Anlagen und Unternehmensanleihen mit kurzer Laufzeit, um volatilere Positionen wie Aktien aus asiatischen Schwellenländern, Japan und Europa zu stabilisieren.

Maya Bhandari, Multi-Asset-Portfoliomanagerin, Columbia Threadneedle