Nach mehreren heftigen Verlustphasen gegen Ende 2018 peilen die Aktienmärkte wieder ihre historischen Höchststände an. Und das, obwohl die geopolitischen Spannungen in der Golfregion eskalieren, ein ungeordneter Brexit droht, die Konjunkturdaten nachgeben und professionelle Unternehmensanalysten ihre Gewinnprognosen für Aktien auf allen wichtigen Märkten nach unten revidieren. Hinzu kommen die schwelenden Handelsspannungen zwischen den Vereinigten Staaten und fast allen anderen Ländern der Welt. Andererseits sind die Renditen von Staatsanleihen abrupt zurückgegangen – was normalerweise eher mit Angst als mit Optimismus assoziiert wird. Ist das ein Indiz dafür, dass sich die Marktentwicklung entkoppelt? Kann sein, muss aber nicht sein.

Die Zinsstrukturkurve ist in den Vereinigten Staaten, im Vereinigten Königreich und auf den europäischen Märkten am kurzen Ende invers. Das heißt: Nach den Marktbewertungen zu urteilen, gehen die Anleger fest davon aus, dass die Tagesgeldzinsen, die von den großen Zentralbanken gesteuert werden, in den kommenden beiden Jahren niedriger sein werden als heute. In den Vereinigten Staaten hat der Anleihemarkt sogar schon die Gewissheit eingepreist, dass dies für die nächsten zehn Jahre gilt. Aus den Anleihekursen im Vereinigten Königreich und in Europa geht die Erwartung hervor, dass die Zentralbanken die Zinsen auf unbestimmte Zeit unter der Inflationsrate halten müssen – eine Politik, die früher vielleicht mit einer erwarteten wirtschaftlichen Depression in Verbindung gebracht worden wäre.

Warum also legen die Aktienmärkte in einem Tempo zu, wie es üblicherweise einer globalen Hochkonjunktur vorausgeht? Eine Sichtweise ist, dass die Aktienmärkte größer sind und zukunftsgerichtete Informationen über Tausende von Einzelunternehmen beinhalten. Sie führen die Weisheit der vielen zusammen. Man könnte auch schlicht sagen, die Aktienmärkte sind schlauer. Diese Denkart führt zu dem Schluss, dass die Anleihemärkte schlichtweg falsch liegen, dass die Wirtschaftsdaten die Talsohle bald durchlaufen und dass die Ausräumung der kürzerfristigen Unwägbarkeiten im Handel in der zweiten Jahreshälfte eine kräftige Konjunkturerholung auslösen wird.

Diese Auffassung könnte sich als vorausschauend erweisen. Die bedeutsamste Erkenntnis daraus wäre, dass entweder der Anleihe- oder der Aktienmarkt vor einem kräftigen Einbruch steht.

Wenn der Aktienmarkt recht hätte, könnten Sie nur Geld verdienen, indem Sie Anleihen in der Erwartung abstoßen, dass diese stark abrutschen (wie es in den Aktienkursen bereits eingepreist wäre). Hätte dagegen der Anleihemarkt recht, könnten Sie nur profitieren, indem Sie Aktien veräußern, bevor diese einbrechen (da diese Sichtweise bereits in die Anleihekurse eingeflossen wäre).

Das ist die Art von Bewertungsdiskrepanz, die anlageklassenübergreifende Investoren wie ich lieben, denn sie ermöglicht es uns, Portfolios so aufzustellen, dass sie eine überdurchschnittliche Wertentwicklung erzielen, ohne uns zu einer Meinung darüber zu zwingen, welche künftige Entwicklung die wahrscheinlichste ist. Doch womöglich ist es gar keine kognitive Dissonanz, die die Preisbildung auf den größten und liquidesten Märkten für Finanzanlagen weltweit bestimmt. Es gibt nämlich ein Szenario, für das die Aktien- und Anleihenmärkte stimmig bepreist wirken. Stellen Sie sich ein Umfeld vor, in dem die Zentralbanken die Zinsen weit genug senken, um eine Rezession zu verhindern, aber nicht in der Lage sind, eine Inflation herbeizuführen, die in absehbarer Zukunft Zinserhöhungen rechtfertigen würde.

Unter solchen Bedingungen wären die Aussichten auf Gewinnsteigerungen düster. Aktiengesellschaften, die durch ihr Engagement auf neuen Märkten oder ihre Fähigkeit, anderen Marktanteile abzujagen, ihren Umsatz steigern können, würden mit einem deutlich höheren KGV bewertet werden als Unternehmen, deren Erfolg von breiter angelegtem Wirtschaftswachstum abhängt. Die Zusatzrendite, die große Unternehmen mit erfolgreichen, diversifizierten Sparten und soliden Bilanzen bieten müssen, um Fremdkapital anzuziehen, muss unter diesen Umständen gar nicht übermäßig hoch ausfallen. Klamme Kreditnehmer, deren Überleben davon abhängt, dass das Wirtschaftswachstum anzieht, hätten dann jedoch Probleme. Wir wollen das als Japanifizierung der Welt bezeichnen. Diese Konstellation ist gar nicht so weit von dem entfernt, was Anleihe- wie Aktienmärkte derzeit einpreisen.

Doch auch wenn die Japanifizierung der Welt nicht so weit hergeholt erscheinen mag, ist unsicher, ob sich diese Sicht der Dinge bewahrheitet. Risiken bestehen hauptsächlich in zweierlei Hinsicht: Erstens würde ein Gewinnrückgang die Aktienmärkte vermutlich in Unruhe versetzen. Wie bereits angesprochen, lässt das Wirtschaftswachstum nach, und die Unternehmensanalysten korrigieren ihre Gewinnerwartungen für 2019 nach unten. Ihre Gewinnprognosen für 2020 haben sie jedoch noch nicht zurückgefahren. Dabei könnte eine anhaltende Konjunkturschwäche künftig für nachgebende Markterträge sorgen. Zweitens tendieren die Aktienkurse bislang auch ohne Gewinnsteigerungen nach oben, weil die KGVs zunehmen, was aber offenbar weitgehend auf die aufgrund des schwächeren Konjunkturumfelds rückläufigen Anleiherenditen zurückzuführen ist. Ob sich die KGVs auf historisch hohem Niveau halten können, falls die vier in die Bewertungen von US-Staatsanleihen eingepreisten Zinssenkungen ausbleiben sollten, bleibt abzuwarten.

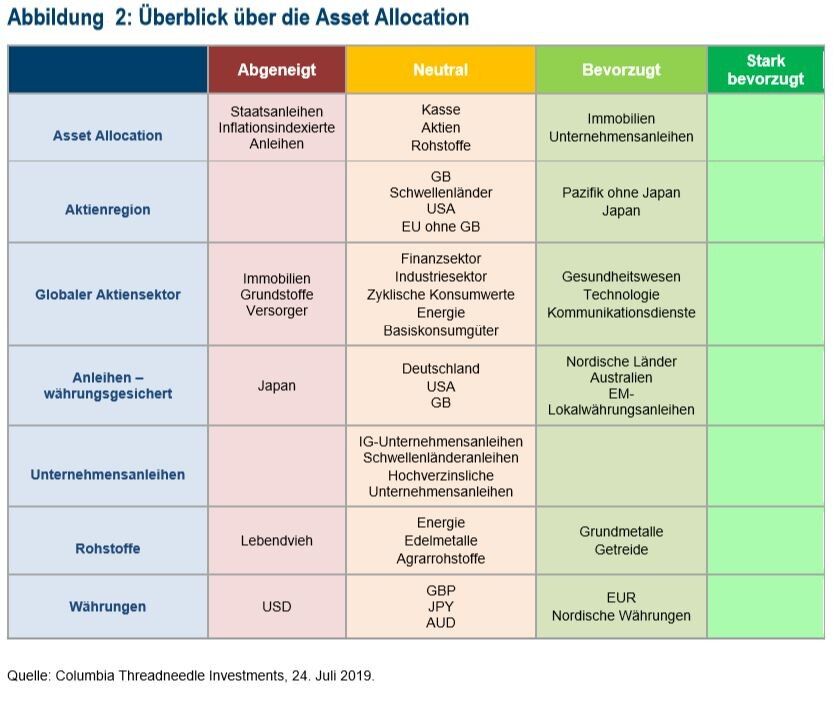

Die Rohstoffmärkte haben die Erholung bei riskanteren Anlagen in der ersten Jahreshälfte nachvollzogen – insofern ein ermutigendes Signal, als sie in aller Regel auch mit Wachstum korrelieren. Doch angesichts der schwachen makroökonomischen Frühindikatoren haben wir beschlossen, von „bevorzugt“ auf „neutral“ zu wechseln, wie es unserem zurückhaltenden, aber positiven Wachstumsausblick entspricht.

Gut möglich, dass die Gratwanderung, mit robusten Märkten Schritt zu halten, damit gelingen wird. Wir erkennen in herausragenden Unternehmen ausreichend Wert, um – trotz der angesprochenen Risiken – in Aktien marktgewichtet zu sein. Weil wir uns aber durchaus bewusst sind, dass die Gefahren eines Fehltritts größer sind als üblich, haben wir das Gesamtrisiko von auf die Gesamtrendite ausgerichteten Asset-Allocation-Portfolios verringert. Wir interessieren uns für Gelegenheiten zu Zukäufen, wenn sich anlageklassenübergreifend überzeugendere Risikoprämien bieten.

Maya Bhandari, Portfoliomanagerin hreadneedle (Lux) Global Multi Asset Income Fund, Columbia Threadneedle Investments