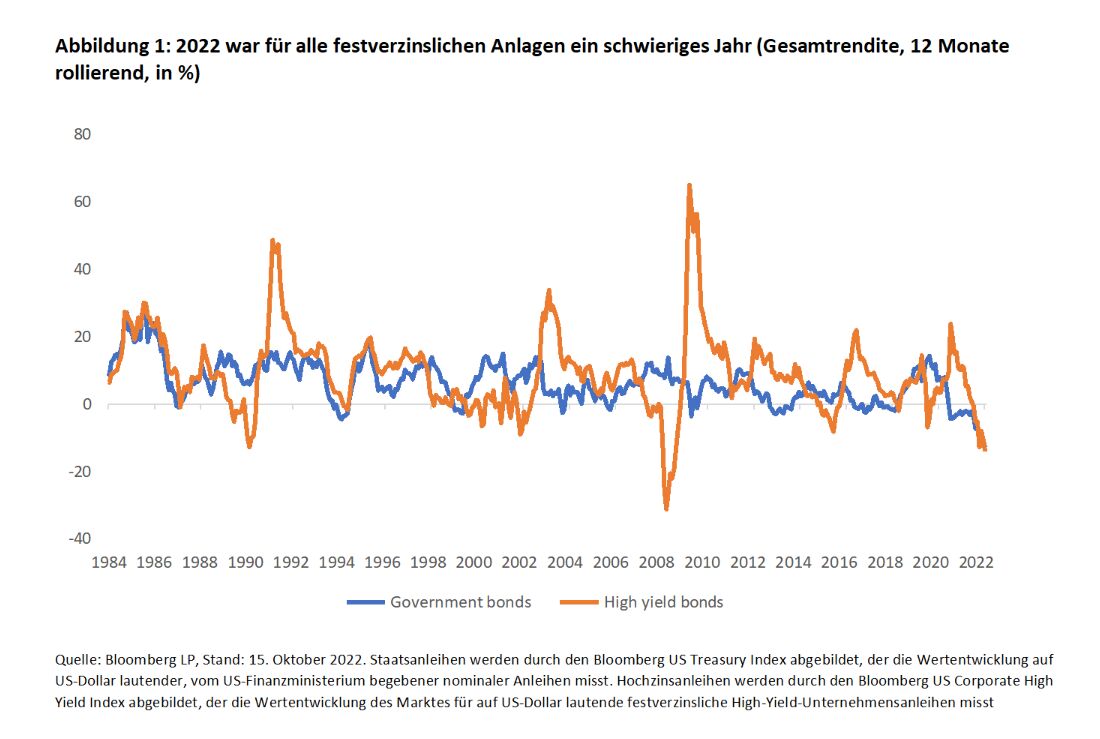

Die globalen Anleihenmärkte litten 2022 unter dem aggressiven Kurswechsel der wichtigen Zentralbanken, die der hartnäckigen Inflation begegnen wollten. Innerhalb und außerhalb der USA fielen die Erträge im historischen Vergleich sehr schwach aus. Im Jahresverlauf sorgte die – vor allem durch steigende Zinsen bedingte – Volatilität dafür, dass die Renditen besonders zinssensibler Anleihen, wie z. B. Staatsanleihen, tief negatives Terrain erreichten. Aber auch Papiere bonitätsschwächerer Emittenten außerhalb des Investment-Grade-Segments standen unter Druck. Folglich hätten Fixed-Income-Anleger mit Staatsanleihen genauso viel Geld verlieren können wie mit Hochzinstiteln (Abbildung 1).

Es herrscht nahezu Einigkeit über die Voraussetzung für ein Ende der Misere: Klarheit über ein Ende der Zinserhöhungen der Zentralbanken. Der Vorsitzende der US Federal Reserve, Jay Powell, hat deutlich gemacht, dass die Zentralbank „zwingende Beweise für ein Nachlassen der Inflation“ sehen möchte, bevor sie ihre Geldpolitik ändert1.

Die Zentralbanken befinden sich jedoch in einem Dilemma. Ihnen ist bewusst, dass sich die Geldpolitik erst mit einer gewissen Verzögerung auf die Realwirtschaft auswirkt. Nehmen wir einmal an, dass es sechs Monate dauert, bis Zinsänderungen auf das Wachstum durchschlagen, dann entfalten zum Beispiel die ersten Zinserhöhungen der Fed von Anfang 2022 erst jetzt in den USA allmählich ihre Wirkung, sodass weitere Belastungen folgen werden. Dieses Phänomen weiterer Schmerzen wird oftmals als „straffere finanzielle Bedingungen“ umschrieben. Vereinfacht ausgedrückt, versuchen die Zentralbanken, das Wirtschaftswachstum und den Inflationsdruck zu drosseln, indem sie die Nachfrage durch höhere Zinsen senken, wodurch die Finanzierungskosten für Verbraucher und Unternehmen steigen. Gelingt ihnen das? Die „gute“ Nachricht ist, dass es in den USA Anzeichen dafür gibt, dass diese Politik zu greifen beginnt. Es besteht allerdings die Gefahr, dass sie mit ihrem Zinserhöhungsregime über das Ziel hinausschießen. In der Vergangenheit gingen finanzielle Bedingungen, die noch straffer waren als die heutigen, immer mit Rezessionen einher.

Weiterer Treiber für festverzinsliche Anlagen

2022 trieben Zinserhöhungen und straffere finanzielle Bedingungen die Erträge festverzinslicher Anlagen nach unten. Zur Jahreswende dürften sich die Volkswirtschaften recht dramatisch abkühlen. Gleichwohl glaube ich nicht, dass sich 2008 oder 2020 wiederholen werden, als der Abschwung bestimmte Wirtschaftsbereiche besonders stark betraf. Da die finanziellen Bedingungen bereits erheblich gestrafft wurden, werden in allen Branchen jeweils die Schwächsten den wirtschaftlichen Schmerz zu spüren bekommen. Dies bedeutet, dass überschuldete Unternehmen und Verbraucher sowie Staaten, die erhöhte Währungsschwankungen nur schwer bewältigen können, verstärkt unter Druck geraten werden.

Anleger profitieren bei der Absicherung ihrer Portfolios nicht länger von politisch motivierten Stoßdämpfern – wie quantitative Lockerung oder künstlich niedrig gehaltene Zinsen –, und werden neue Puffer finden müssen, um die Auswirkungen volatiler Markt- und Konjunkturverläufe abzufedern. Im Grunde ist dies gleichbedeutend mit einer höheren Kreditqualität: Unternehmen mit soliden Fundamentaldaten, gesunden Cashflows und niedriger Verschuldung. Ebenfalls möglich ist die Abkehr von bestimmten Risiken, wie z. B. Wertpapieren, die zu stark im unteren Spektrum der Verbraucherkredite engagiert sind, hin zu Anlageklassen wie Kommunalobligationen und hypothekarisch besicherten Wertpapieren öffentlicher Emittenten (Agency Mortgage-Backed Securities, AMBS).

Die umfassende Neubewertung von Anleihen und die derzeit höheren Anfangsrenditen können dazu beitragen, die Anleger vor weiteren Verlusten zu schützen. Die Renditekurve ist sehr flach und verläuft auf einem sehr hohen Niveau, weshalb sich Anlegern, die längere Durationen meiden möchten, attraktive Gelegenheiten bei kurzfristigen Unternehmensanleihen bieten, die Renditen von etwa 5,5% oder 6% aufweisen.2

Wer sich mit einer längeren Duration wohlfühlt, sollte diesbezüglich die Augen offenhalten, denn in den USA wird sich meiner Meinung nach der Fokus weg von der aggressiven Zinserhöhungspolitik der Fed und hin zu den Auswirkungen einer Pause bei der Zinsstraffung verlagern. Bereits in der Vergangenheit gab es negative Anleihenerträge, auf die später – sobald ein politischer Kurswechsel vollzogen wurde – hohe, wenn nicht sogar zweistellige folgten. Allerdings reagieren die Märkte in der Regel sehr schnell auf das Ende des Zinserhöhungszyklus, und wer versucht, den Tiefpunkt genau abzupassen, könnte die Chance vertun.

Trotz sehr attraktiver Bewertungen die Risiken beachten

Investment-Grade-Anleihen, die in diesem Jahr3 20% an Wert eingebüßt haben, könnten 2023 bessere Ergebnisse liefern, da es sich bei ihren Emittenten um Unternehmen handelt, die sich in einem weniger günstigen Umfeld nicht unbedingt refinanzieren müssen. Darüber hinaus bestehen so viele fundamentale Diskrepanzen zwischen Europa und den USA, dass sich wahrscheinlich erstmals seit vielen Jahren in Europa attraktivere Chancen bieten könnten als in den USA. Vor allem gilt dies für Investment-Grade-Anleihen, bei denen das geopolitische Risiko um Russland und die Ukraine bereits eingepreist ist und die nun mit einer Risikoprämie entschädigen. Hochzinsanleihen halten wir für voll bewertet, könnten aber ebenfalls profitieren, falls die Wirtschaft im kommenden Jahr nicht in eine Rezession abrutscht.

Optimistisch für 2023

Ich glaube nicht, dass sich 2022 im kommenden Jahr wiederholen wird. Abwarten ist jetzt nicht das Gebot der Stunde. Es bieten sich sehr überzeugende Gesamtrendite-Chancen bei hochwertigen Anlagen. Es bestehen zwar durchaus Risiken, aber die Anleger werden angemessen entschädigt, und die Fokussierung auf Qualität und Kreditauswahl ist entscheidend, wenn es darum geht, die Voraussetzungen für erfolgreiche festverzinsliche Anlagen zu schaffen.

Von Gene Tannuzzo, Global Head of Fixed Income bei Columbia Threadneedle Investments

1 FT.com, Jay Powell faces test of Fed’s ‘unconditional’ resolve to tame inflation, 22. Juni 2022

2 Bloomberg, Stand: November 2022

3 Bloomberg, seit Jahresbeginn, Stand: November 2022