- Die Anleihenkennzahlen dürften das Jahr 2024 hindurch weitgehend solide bleiben, auch wenn sich das Umsatz- und Gewinnwachstum im Zuge der Konjunkturabschwächung wahrscheinlich verlangsamen wird

- Die meisten Unternehmen profitieren weiterhin von Festzinsfinanzierungen deutlich unter den Marktkosten. Allerdings wird ein Anstieg der durchschnittlichen Fremdkapitalkosten erwartet, insbesondere Emittenten mit geringerer Bonität sind höheren Finanzierungsrisiken ausgesetzt

- Auf der Sektorebene können sich Unternehmen aus den Bereichen Technologie, Medien und Telekommunikation (TMT), Glücksspiel und Transport gut behaupten, während Unternehmen im Immobiliensektor und in Teilen der Grundstoffindustrie zu kämpfen haben

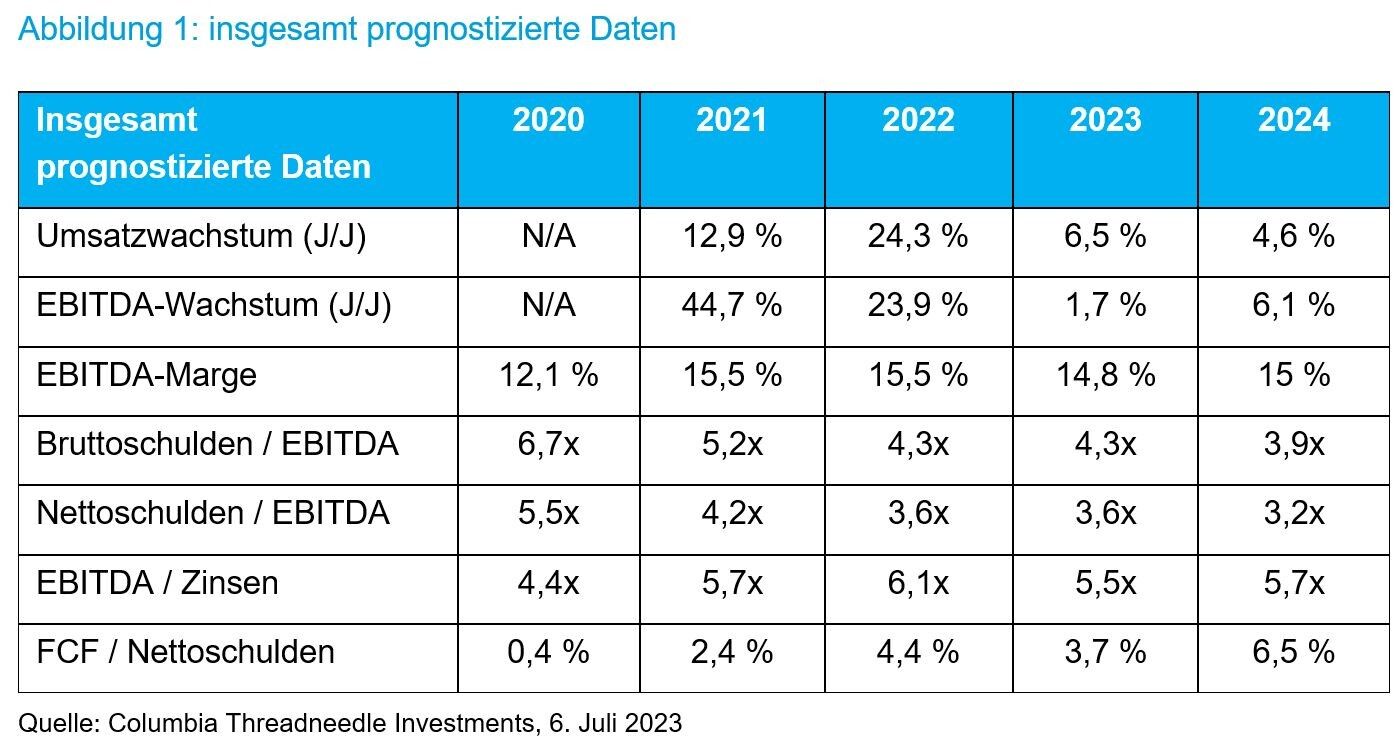

Wir gehen davon aus, dass sich bei europäischen Emittenten von Hochzinsanleihen das Umsatz- und Gewinnwachstum im Rest des Jahres 2023 bis in das Jahr 2024 hinein verlangsamen wird, da sich der Konjunkturrückgang allmählich in den Unternehmensgewinnen bemerkbar macht. Insgesamt prognostizieren wir für 2023 ein EBITDA-Wachstum (EBITDA: Gewinn vor Zinsen, Steuern und Abschreibungen) von 1,7 Prozent gegenüber einem Wachstum von 23,9 Prozent im Jahr 2022 (Abbildung 1).

Der freie Cashflow (FCF) und der Zinsdeckungsgrad dürften das Jahr 2024 hindurch robust bleiben. Für den Rest des Jahres 2023 rechnen wir wegen der höheren Finanzierungskosten allerdings mit einer leichten Verschlechterung. Insgesamt sind die Auswirkungen der Zinserhöhungen jedoch weiterhin relativ verhalten, da die Schuldtitel überwiegend festverzinslich oder durch Hedging-Transaktionen abgesichert sind.

Fremdfinanzierungskosten steigen

Die durchschnittlichen Fremdkapitalkosten dürften gegenüber 2021 unserer Einschätzung nach bis 2024 um 100 Basispunkte („BP“) auf 4,4 Prozent steigen, deutlich weniger als der Anstieg der Renditen europäischer Hochzinspapiere um rund 450 BP in den vergangenen beiden Jahren.

Bei Anwendung weiterer 300 BP auf die von uns für 2024 geschätzten Fremdkapitalkosten als Näherungswert für die vorherrschenden Renditen von Papieren mit BB- oder B-Rating würde die Zinsdeckung von Faktor 5,7 auf 3,4 zurückgehen. Das Verhältnis von freiem Cashflow zu Nettoschulden würde von 6,5 Prozent auf 3,9 Prozent sinken. Emittenten mit schlechterer Bonität sind von diesen höheren Finanzierungskosten besonders betroffen, und dem Refinanzierungsrisiko muss weiterhin besondere Aufmerksamkeit geschenkt werden.

Vorsicht geboten in der Basisgüterindustrie und dem Immobiliensektor

Bei Basisgütern erwarten wir für 2023 einen EBITDA-Rückgang um 17 Prozent, denn höhere Zinsen und die hartnäckig hohe Inflation belasten allmählich die Nachfrage nach Chemikalien und Bauprodukten. Hinzu kommt der Abbau von Lagerbeständen, der sich bis in das zweite Halbjahr hinein fortsetzen dürfte. Der Bauproduktesektor ist auch mit Zahlungsaufschüben bei teuren Vorhaben konfrontiert, während die Nachfrage nach neuen Immobilien seit Jahresbeginn um 20–30 Prozent zurückgegangen ist.

Der Immobiliensektor ist ebenfalls weiterhin erheblich belastet, die Bewertungen stehen unter Druck und der Verschuldungsgrad ist hoch. Dies weckt Sorgen im Hinblick auf die Nachhaltigkeit der Kapitalstruktur vieler Emittenten. Die Umsätze dürften sich im Jahresvergleich verschlechtern, bedingt durch ein geringes Volumen von Verkäufen auf einem nach wie vor sehr gedämpften Transaktionsmarkt. Teilweise wird dies durch einen Anstieg der vergleichbaren (Like-for-like) Mieteinnahmen kompensiert. Die Cash-Generierung dürfte sehr begrenzt bleiben, denn niedrigere Investitionen werden durch höhere Zinskosten neutralisiert. Der Zinsdeckungsgrad nimmt ebenfalls ab, allerdings sind die Schuldtitel überwiegend festverzinslich, weshalb es also einige Zeit dauern wird, bis die höheren Zinsen voll und ganz zum Tragen kommen.

Fingerspitzengefühl für die Automobilindustrie, den Freizeitsektor und den Einzelhandel nötig

Die Covid-19-Pandemie und die anschließenden Störungen der Lieferketten haben die Performance der Unternehmen im Automobilsektor von 2020 bis 2022 belastet, dies gilt insbesondere für Zuliefererbetriebe. Für 2023 erwarten wir trotz des schwierigeren Konsumumfelds ein EBITDA-Wachstum von rund 10 Prozent, denn die Produktion steigt, während gleichzeitig die Rohstoffkosten sinken. Zudem wirken Kostenrestrukturierungen vorteilhaft. Daher dürfte das zweite Halbjahr 2023 hinter dem ersten zurückbleiben.

Die Situation im Freizeitsektor ist ebenfalls gemischt. Die Mitgliederzahlen von Fitnessstudios haben sich rasch wieder auf das Niveau von vor Corona erholt, zudem konnten die Unternehmen die Kosteninflation weitergeben. Dies hat sich in einem deutlichen Wachstum der Umsätze und der Rendite pro Mitglied niedergeschlagen. Die Unternehmen haben dies für ergänzende Übernahmen und zur Ausweitung ihres Netzes genutzt. Die Mitgliederzahlen dürften 2023 und 2024 wieder etwas abnehmen, ohne jedoch eine Verschlechterung der fundamentalen Anleihensituation auszulösen. Bars und Mittelklasse-Restaurants („Casual Dining“) waren die ersten, bei denen Anzeichen für Probleme auftraten, denn sie haben Schwierigkeiten, die gestiegenen Arbeits- und Nahrungsmittelpreise an Verbraucher mit geringerem verfügbarem Einkommen weiterzugeben. Dieser Trend dürfte anhalten, weshalb dieser Freizeitsektor mit den größten Risiken behaftet ist.

Im Nahrungsmitteleinzelhandel prognostizieren wir wachsende Umsätze, vor allem aufgrund der Weitergabe der höheren Inputkosten. Niedrigere Absatzmengen und der Verbrauchertrend zu preisgünstigeren Alternativen dürften diesen Effekt jedoch teilweise neutralisieren. Die EBITDA-Margen werden sich 2023 im Jahresvergleich leicht ausweiten, bedingt durch etwas bessere Bruttomargen und deutlich niedrigere Energiekosten. Diese Positivfaktoren werden zum Teil durch anhaltende „Preisinvestitionen“ kompensiert, denn der harte Konkurrenzkampf im Sektor hält unvermindert an. Im Nicht-Lebensmitteleinzelhandel dürften die Umsätze moderat zulegen. Die Verbraucher sehen sich aktuell mit Herausforderungen konfrontiert, sodass die Absätze zurückgehen, dies wird jedoch durch die Inflation wettgemacht. Das EBITDA dürfte sinken, denn der Kostendruck ist nach wie vor hoch.

TMT-, Glücksspiel- und Transportsektoren widerstandsfähig

Im Sektor Technologie, Medien und Telekommunikation („TMT“) dürften sich die Gewinne weitgehend stabil entwickeln. Wir gehen davon aus, dass die Kosteninflation letztlich über relativ moderate Preiserhöhungen weitergegeben werden kann. Diesbezüglich könnte es 2023 bedingt durch den Zeitpunkt dieser Preiserhöhungen zu einem leichten Margendruck kommen, doch insgesamt erwarten wir ein positives EBITDA-Wachstum und einen stabilen Verschuldungsgrad.

Der Glückspielsektor hat sich nach der Aufhebung der coronabedingten Lockdowns kräftig erholt und zeigt sich weiterhin widerstandsfähig gegenüber einer potenziellen Eintrübung des Konsumverhaltens. Fusionen und Übernahmen wirken sich nach wie vor positiv auf die Finanzen aus. Die generell robusten freien Cashflows unterstützen den Schuldenabbau – auf diesen Punkt konzentrieren sich die Managementteams im Glücksspielsektor besonders. Anleihen aus diesem Sektor haben in der Regel längere Laufzeiten, doch bei den jüngsten Emissionen herrschte eine hohe Nachfrage, sodass der beträchtliche Anstieg der Finanzierungskosten abgefedert werden konnte.

Im Transportsektor dürften Fluggesellschaften und Autovermietungen auch dieses Jahr überdurchschnittlich stark wachsen, denn nach wie vor sind klare Anzeichen für aufgestaute Nachfrage, knappe Kapazität und anhaltende Preissetzungsmacht zu erkennen. Angesichts des allgemeinen wirtschaftlichen Umfelds scheint es jedoch zunehmend fraglich, ob dieses Wachstum bis in das Jahr 2024 hinein andauern wird. Unseres Erachtens wird sich die Profitabilität nächstes Jahr etwas normalisieren.

Von Tom Southon, Head of High Yield Research, EMEA bei Columbia Threadneedle Investments