- Der S&P 500 Index befindet sich offiziell im Korrekturbereich, und die Zinssätze sind stärker gestiegen als die Mehrheit der Marktteilnehmer gehofft hatte. Aber es gibt gute Gründe für Zuversicht, dass die Aktien nicht auf einen Bärenmarkt zusteuern.

- Das von der US-Notenbank bevorzugte Maß für Lohninflation dürfte weiterhin deutlich zurückgehen, und die Lohnpreisspirale hat sich umgekehrt: Eine geringere Inflation führt zu geringeren Lohnsteigerungen.

- Insgesamt wird sich die US-Wirtschaft abschwächen, da sich der Dienstleistungssektor verlangsamt. Die Unternehmensgewinne dürften sich mit der Belebung des Produktionssektors jedoch erholen. Im aktuellen Kontext ist dies die perfekte Kombination: geringerer Inflationsdruck, aber bessere Unternehmensgewinne.

- Das gilt nicht nur für die USA. Auch in Europa gibt es erste Anzeichen für einen Rückgang der Kerninflation.

Die Aktienmärkte haben es zurzeit schwer. Seit Börsenschluss am Freitag befindet sich der S&P 500-Index offiziell im Korrekturbereich und ist seit dem Höchststand im Juli um mehr als 10 Prozent gefallen. Aber zumindest hat er seit Jahresbeginn Gewinne verzeichnet. Im Vergleich dazu ist der FTSE 100-Index seit Jahresbeginn rückläufig, und der FTSE 250-Index, der Unternehmen mit geringerer Kapitalisierung enthält, hat in diesem Zeitraum 10 Prozent verloren. Keine gute Leistung.

Grund ist die Geldpolitik: Die Zinssätze sind höher gestiegen als die Marktteilnehmer gehofft hatten und die Zentralbanken lassen keine Zweifel daran, dass sie über einen längeren Zeitraum höher bleiben. Die Folge: Ursprünglich gute Nachrichten in Form besserer Wirtschaftsdaten verkehren sich zum Gegenteil, weil sie die Angst vor höheren Zinsen schüren. So groß ist die Sorge an den Aktienmärkten.

Kein Bärenmarkt für Aktien

Die Wende der Geldpolitik von Lockerungen zu Straffungen ist für Risikoanlagen im Allgemeinen nicht besonders günstig. Wir sind jedoch zuversichtlich, dass Aktien nicht auf einen Bärenmarkt zusteuern. In der Tat sollten wir noch diese Woche Hinweise dafür sehen, dass die Zinssätze nicht weiter steigen werden. Es spricht sogar Einiges dafür, dass die Zinsen im Jahr 2024 stark fallen. Zwar deuten die Einkaufsmanagerindizes auf eine Verlangsamung des Gesamtwachstums hin. Wir sehen aber auch Anzeichen dafür, dass die Unternehmensgewinne langsam wieder wachsen.

Beginnen wir mit der Zinshürde. Wer den Markt genau beobachtet hat, dürfte feststellen: Das Blatt im Kampf gegen die Inflation könnte sich bereits gewendet haben. Das von der US-Notenbank bevorzugte Maß für Lohninflation dürfte unserer Meinung nach weiter deutlich zurückgehen, und die Lohnpreisspirale hat sich umgekehrt: Eine geringere Inflation führt zu geringeren Lohnsteigerungen. Später in dieser Woche werden wir die entscheidenden Daten zur Beschäftigungslage in den USA erhalten. Zwar dürfte die Zahl der verfügbaren Arbeitsplätze zunehmen, jedoch steigt auch das Angebot an Arbeitskräften, vor allem durch Zuwanderung. Selbst wenn die Arbeitslosenzahlen in dieser Woche keinen Anstieg zeigen, ist der Trend in den nächsten Monaten nach oben gerichtet. Das dürfte die Stimmung innerhalb der Fed drehen. Solche Entwicklungen sind nicht nur auf die USA beschränkt: Auch in Europa gibt es erste Anzeichen für einen Rückgang der Kerninflation.

Unternehmensgewinne erholen sich

Aber warum deuten die Einkaufsmanagerindizes auf eine wirtschaftliche Verlangsamung hin, wenn die Zinssätze doch sinken werden? Hier dürfen wir nicht vergessen, dass der Dienstleistungssektor die Wirtschaftstätigkeit insgesamt dominiert, insbesondere die Beschäftigungsquoten. Die Gewinne der börsennotierten Unternehmen reagieren dagegen viel stärker auf das verarbeitende Gewerbe.

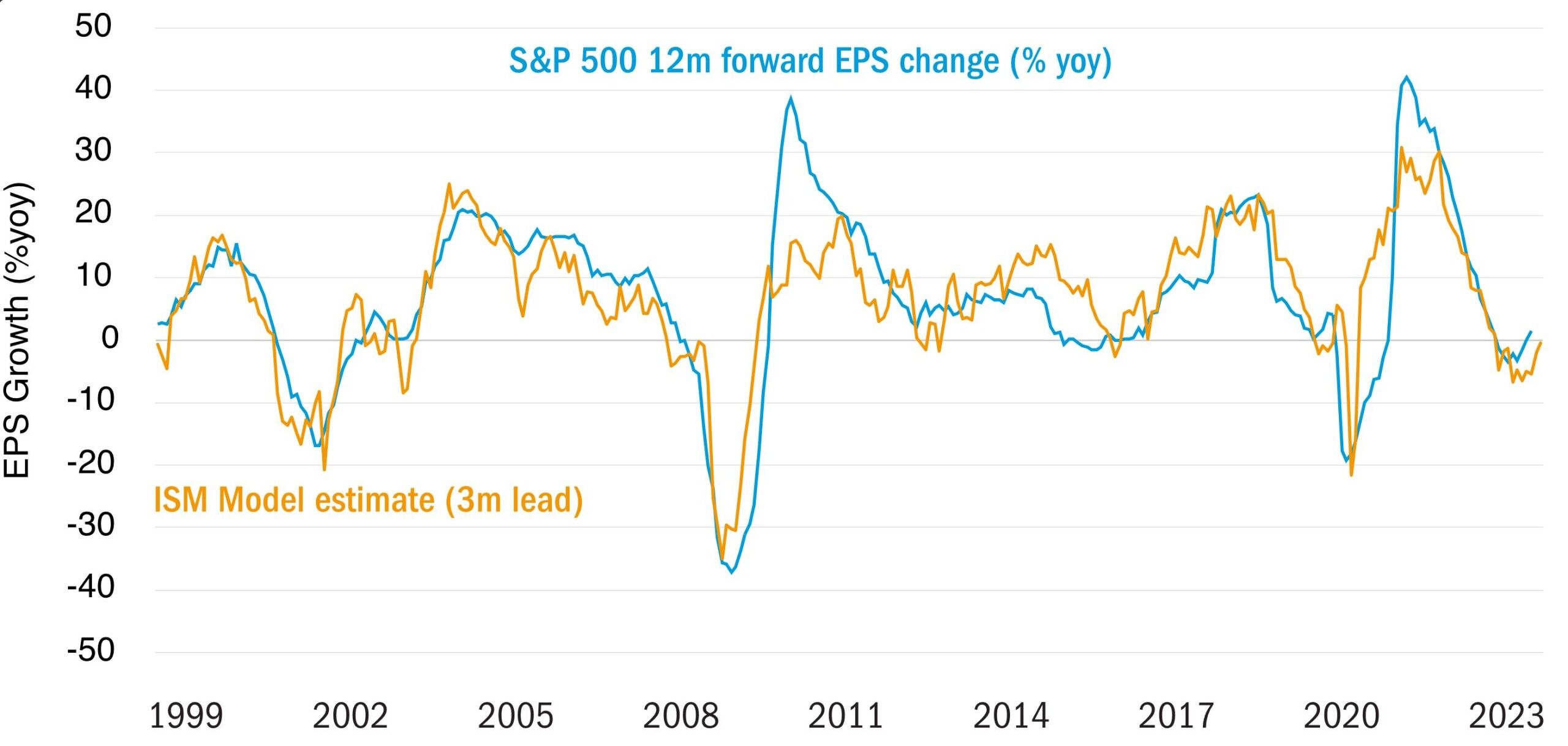

Die Abbildung zeigt unser Modell für die Konsenserwartungen der Gewinne des S&P 500. Das Modell zeigt eine hohe Genauigkeit und hat einen Vorsprung von 3 Monaten – und deutet darauf hin, dass die Schwäche bei Unternehmensgewinnen vorbei sein könnte. Es wird maßgeblich von den US ISM-Indizes bestimmt: Ihre dominierende Komponente ist das verarbeitende Gewerbe, das in dem Index gegenüber dem Dienstleistungssektor doppelt gewichtet ist. Das alles bedeutet: Die Gesamtwirtschaft wird sich zwar abschwächen, bedingt vor allem durch eine Verlangsamung des Dienstleistungssektors. Die Unternehmensgewinne dürften sich jedoch erholen, wenn das verarbeitende Gewerbe wieder an Fahrt gewinnt. In der gegenwärtigen Situation ist dies die perfekte Kombination: geringerer Inflationsdruck, aber höhere Unternehmensgewinne.

Nettoergebnis positiv

Diese Woche erwarten wir viele wichtige neue Wirtschaftsdaten und Zentralbanksitzungen. Die Japaner könnten ankündigen, ihre Steuerung der Zinsstrukturkurve zu beenden, und wir dürften einen Rückgang der Lohninflation in den USA und Anzeichen für eine weitere Verlangsamung auf dem dortigen Arbeitsmarkt sehen, selbst wenn die Zahl der Arbeitsplätze weiterhin steigt. Mit weiteren Gewinnberichten von Unternehmen wird es viel geben, was die Märkte verdauen müssen. Ich gehe jedoch davon aus, dass das Nettoergebnis positiv ausfallen wird.

Von Steven Bell, Chief Economist EMEA bei Columbia Threadneedle Investments.

Sehen Sie hier den Originalkommentar mit Video von Steven Bell.