Lesen Sie nachfolgend den englischsprachigen Originalkommentar von Olga Bitel, Global Strategist bei William Blair:

"The U.S. dollar has weakened considerably in 2017, and many investors are asking where we go from here. To answer that, we like to look at sovereign yield differentials and growth differentials. They tell us that absent major policy changes in the United States, the U.S. dollar will likely weaken further.

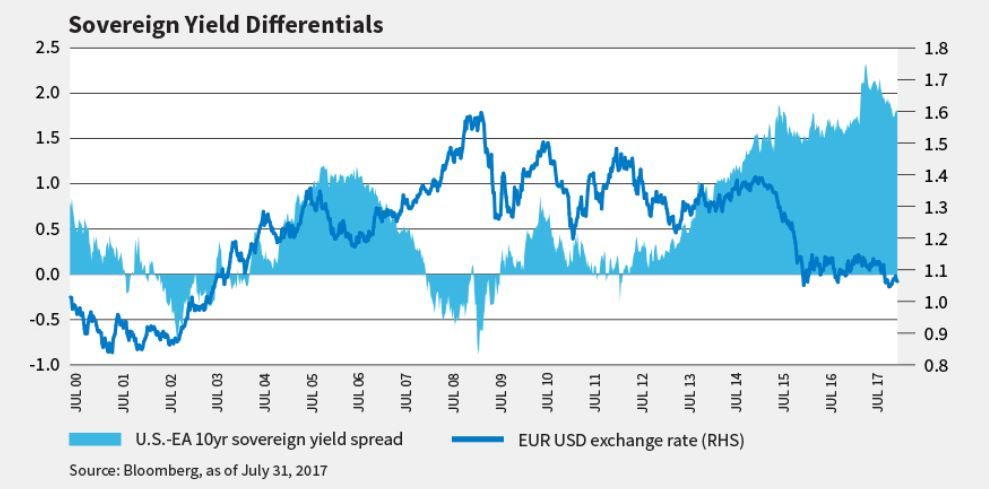

Sovereign Yield Differentials

The chart below shows the 10-year yield differential between the U.S. dollar and the euro. This is the principle and most liquid currency pair in the foreign-exchange markets, and the one that determines how other currency pairs behave. And since the second half of 2016, the pair's yield differential, while still high, has begun to compress. That is underpinning some of the euro's appreciation and U.S. dollar's weakness.

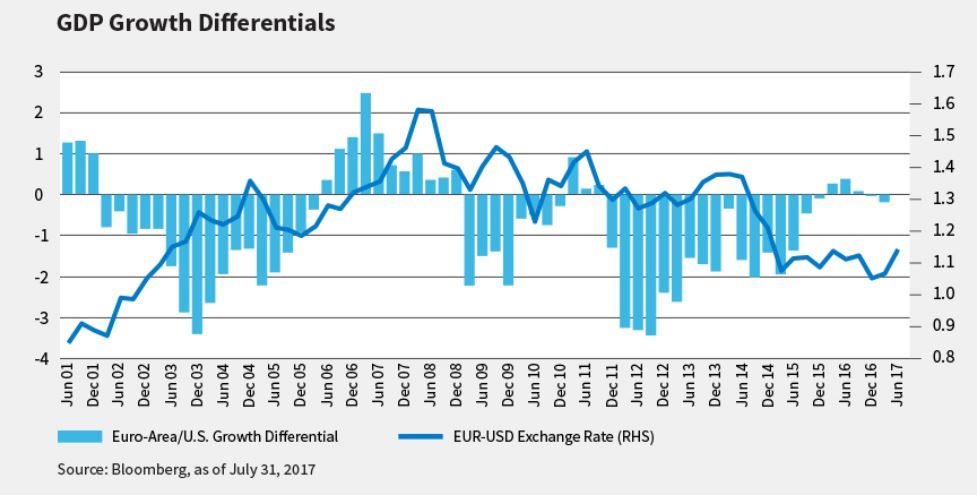

GDP Growth Differentials

We see a similar pattern when we look at the differential in gross domestic product (GDP) growth between the euro area and United States. From the second half of 2011 until the end of 2016, the differential was significantly negative.

Since then, however, the negative differential has largely disappeared. In other words, the euro area is no longer growing weakly relative to the United States. This is another reason the euro is gaining strength relative to the U.S. dollar.

Absent major policy changes in the United States, we believe the U.S. dollar will moderately weaken further relative to the euro. This, of course, is a tailwind for U.S. companies and a headwind for European companies.

It is important, however, to differentiate the effect of a strengthening euro on different types of companies. To the extent that the strengthening euro is driven by better economic fundamentals, which translates into stronger employment gains and wage growth, it should ultimately boost purchasing power.

We’re already seeing pretty meaningful acceleration in retail activity across the euro area, and believe it is likely to continue. Translating that into corporate earnings, European companies are likely to see their fortunes improve in a meaningful way.

In regards to exporters, the picture is nuanced. Those that have their cost base predominantly in euros, but revenues in other currencies, will probably see some margin compression. Others, especially ones domiciled in Germany and Sweden, should fare better.

But we don't expect that a stronger euro will derail European recovery and expansion. Because the euro is strengthening as a result of better growth, purchasing power in the euro area is improving, so the impact on overall GDP growth is unlikely to be meaningful.

A Stronger Dollar?

That said, what economic changes could derail my assumption, leading to a stronger U.S. dollar?

One factor is U.S. wage inflation. The U.S. labor market is relatively tight, with no meaningful pickup in wage growth seen. Should such a pickup in wage growth appear sometime within the next one to two years, it will inform the pace of monetary-policy accommodation. That will appear in the sovereign yield differential between the U.S. dollar and euro, and likely lead to a stronger U.S. dollar.

Another factor is U.S. tax legislation. Meaningful tax reform, should it occur either in the end of 2017 or sometime in 2018, would support stronger U.S. growth and likely be positive for the differential in GDP growth between the euro area and United States. In other words, it would probably lead to a stronger U.S. dollar."

Olga Bitel

Global Strategist

William Blair

Hinweis: Dieser Beitrag ist auch im "Investment Insights"-Blog von William Blair verfügbar.

Weitere beliebte Meldungen: