"While the strength and breadth of growth in 2017 are significant, as my colleague Olga Bitel explained in an earlier post, there are a number of other trends that might set the agenda in 2018 and beyond, and technology is one of them.

Certainly, Bitcoin is part of that discussion. Many believe Bitcoin is a bubble, but I like to joke that the definition of a bubble is something going up that we do not own. And blockchain, the distributive technology behind Bitcoin, is very disruptive.

Artificial intelligence was also a theme in 2017. In Saudi Arabia, Sophia became the first robotic citizen. AlphaGo Zero, a self-learning program that was taught only the rules of chess, beat all grand masters within 24 hours. Factory automation and robotics have been some of the strongest equity-market performers. The importance of this is difficult to overstate. Self-learning will have significant implications that we do not want to overlook.

Moreover, some of the strongest generators of cash flow return on invested capital (CFROIC) in 2017 were within technology: technology hardware and equipment as well as semiconductors and equipment. They were also among the fastest growers of cash flow, in both developed and emerging markets.

Clearly, then, growth in the technology space is not the result of hype, as it was in the 1990s. Something more significant and structural is afoot in the technology space, which the market has recognized and rewarded.

Looking more specifically at emerging markets, we see a similar picture. In 2005, returns were broadly dispersed across a number of industries. In 2017, technology dominated the top 10 industry groups.

Software and services, media, technology hardware and equipment, and semiconductors and equipment had the highest returns. Consumer services came in fifth. Again, something structural is clearly occurring.

Whatever is happening, it is not a new development; it has been occurring for quite some time.

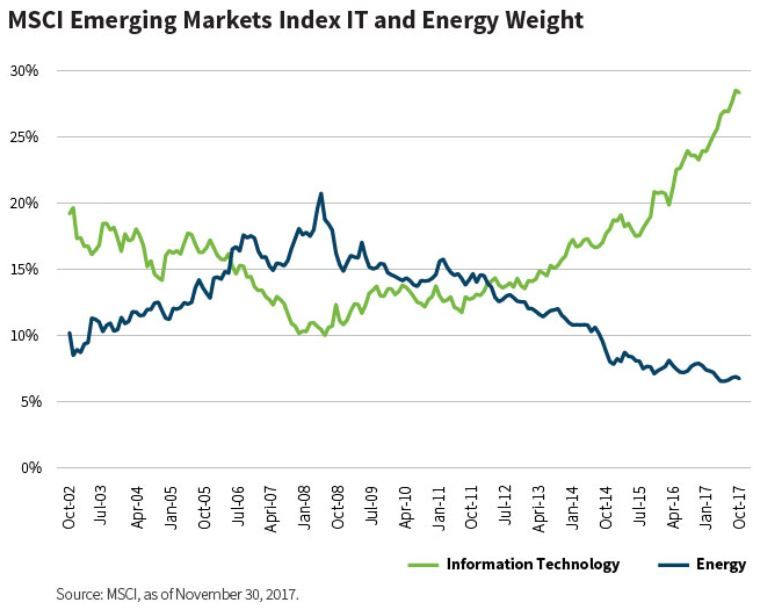

The technology sector has been increasing in the MSCI Emerging Markets Index for six years, as the chart below shows. Two large and dominant companies , Alibaba and Tencent, together account for about 10% of the index, but the change in the technology composition of the index is not exclusively due to these two companies; there are many companies in emerging markets, particularly China, that are at the forefront of the technology revolution.

In the United States, we look to them for innovative solutions across a number of industries. It is an exciting market segment for active investors.

That is not to say emerging markets are a homogeneous group. All of these countries face different macroeconomic issues: elections in Mexico and Brazil, monetary policy in Turkey, bank recapitalization in India, higher oil prices and ongoing banking-sector consolidation in Russia.

As a result, their returns will be driven by country-specific, idiosyncratic factors that will continue to be important."

Simon Fennell

Portfolio Manager

William Blair

Tipp: Dieser Beitrag ist auch im "Investment Insights"-Blog von William Blair verfügbar.

Weitere beliebte Meldungen: