If the effects of past waves of easy monetary policy are any indication, it's difficult to see how this latest wave can end well. Of utmost concern should be current monetary policy's distortionary effects on asset prices and the suppressed growth potential of the real economy.

Loose Policy Encourages Risk-Taking

Geert Bekaert and co-authors of a Journal of Monetary Economics study find that loose monetary policy lowers implied volatility in the stock market after about nine months, and that this effect lasts more than two years. (Bekaert, Geert, Hoerova, Marie, and Lo Duca, Marco. “Risk, Uncertainty and Monetary Policy.” Journal of Monetary Economics 60.7 (2013): 771-788)

Ben Bernanke and Kenneth Kuttner, in the The Journal of Finance, similarly conclude that loose monetary policy pushes down the equity risk premium. (Bernanke, Ben, and Kuttner, Kenneth. “What Explains the Stock Market's Reaction to Federal Reserve Policy?” The Journal of Finance 60. 3 (2005): 1221-1257)

In other words, central banks encourage risk-taking by lowering interest rates and pushing down the market risk premium. And with this risk-taking behavior by investors, riskier asset prices are pushed higher, creating a sense of market calm and setting markets up for bigger falls.

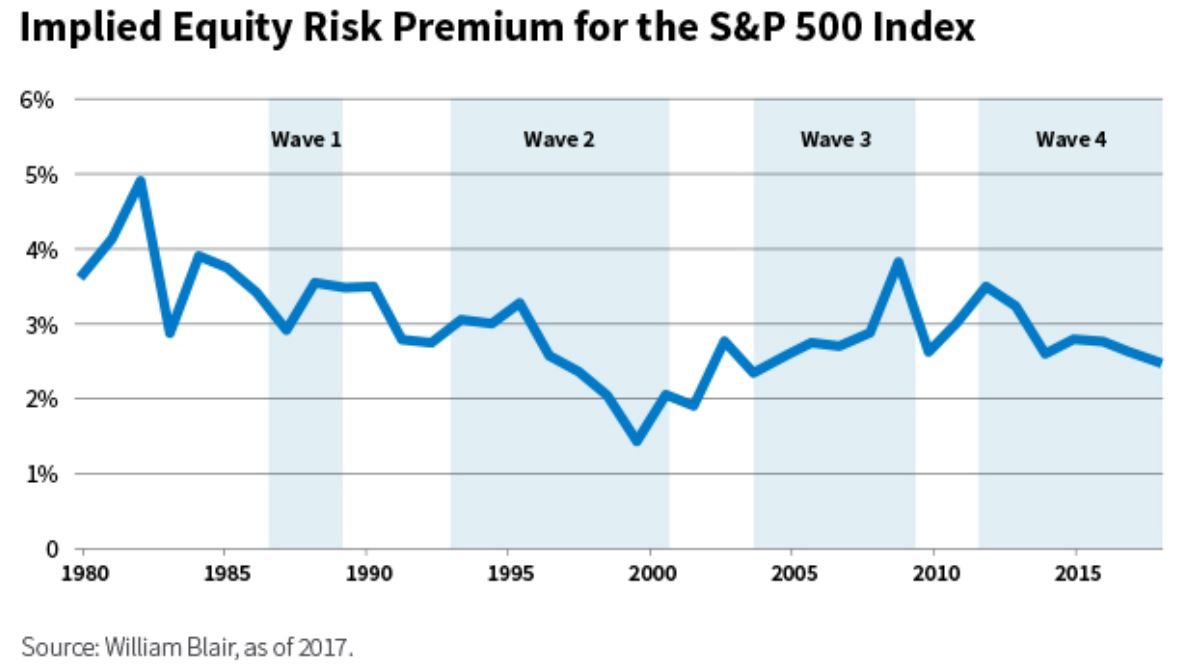

To illustrate, the chart below shows the implied risk premium for the S&P 500 Index over four waves of monetary policy described in “New Movie, Same Plot: 4 Waves of Monetary Policies.” Using a model based on earnings growth, dividends, and stock prices, we see the short-term interest rate decline from over 5% in 2006 to effectively 0% in 2008 boosting the implied equity risk premium going into the 2008 stock market crash. (Thorbecke, Willem. “On Stock Market Returns and Monetary Policy.” Journal of Finance 52.2 (1997): 635-654)

The 1980s wave of monetary easing was brief. The next three waves were longer than the first, and with longer and deeper bear markets.

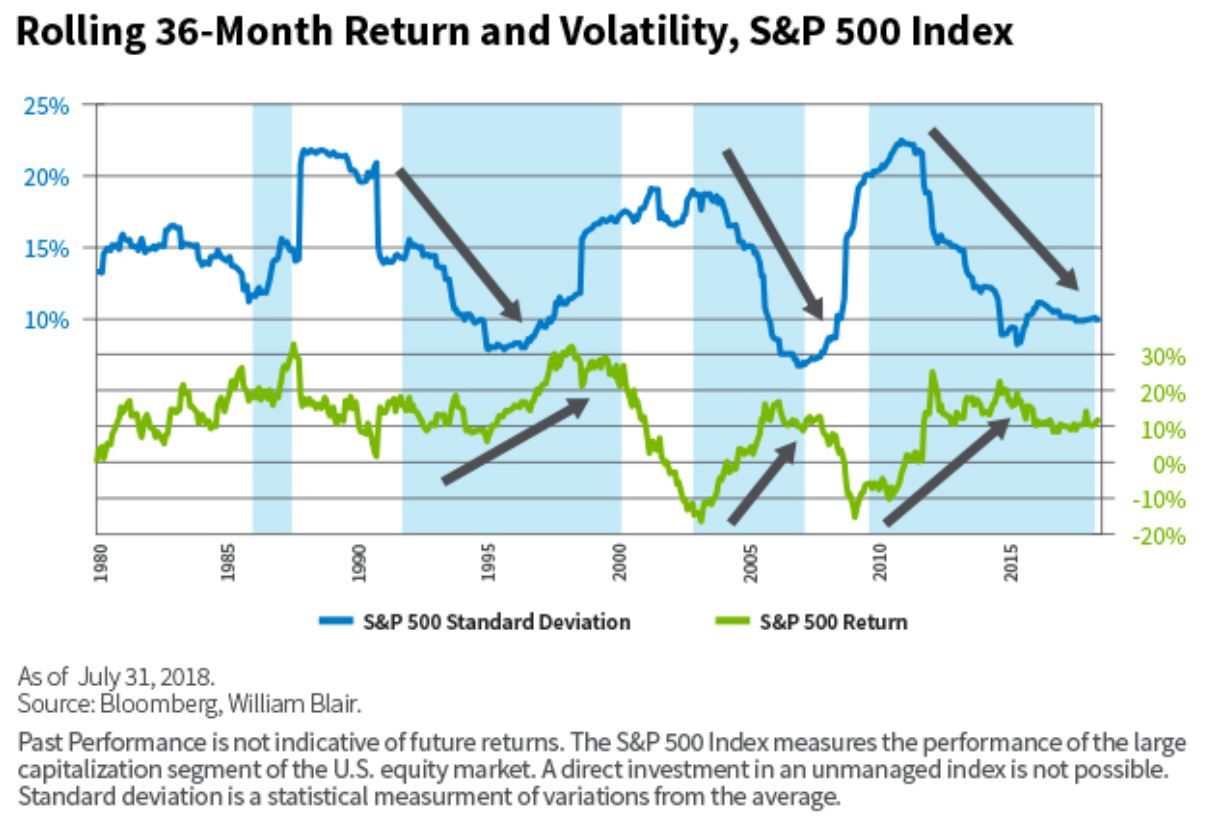

The green line in the chart below shows high or rising returns and the blue line low or declining volatility during the second, third, and fourth waves of monetary stimulus.

In the 2000s, easy monetary policy resulted in high real estate prices more than high equity market returns, which participated only during the final push of easy money.

The Global Financial Crisis (GFC) market collapse was unique in that prices were relatively close to fundamental values for most non—real estate assets heading into it. This drove global equities to unprecedentedly cheap valuations and bonds into extremely expensive bubble territory.

A Fun Party—While It Lasts

The most recent wave of easy money has pushed equity prices from cheap to expensive in many parts of the world, with the S&P 500 Index especially generating vast rewards for investors. Since 2013, five-year rolling returns have averaged greater than 10% annually.

Looking outside the United States, the European Central Bank (ECB) is pursuing similar monetary actions as the U.S. Federal Reserve (Fed). During ECB President Jean-Claude Trichet's tenure after the GFC, ECB policy was relatively restrictive.

By contrast, following the 2011 European Debt Crisis and the appointment of Mario Draghi, its approach has been much more stimulative. As a result, risky asset prices have risen and volatility has remained at low levels. ECB President Mario Draghi's “do whatever it takes” dictum ranks right up there with Greenspan's “put.”

Thus, this stimulative environment has expanded beyond the borders of the United States—and in addition to raising risky asset prices, the troop of gorillas has overwhelmed fundamentals by encouraging systematic co-movement.

This environment advantages quantitative and factor-based strategies. Persistence of ultra-easy monetary policies reinforces systematic price movement and rewards such strategies, presenting fundamental investors with an uphill battle against price manipulation.

For those riding this momentum, it's a fun party while it lasts. But only the most sophisticated and forward-looking investors are able to deftly navigate the inevitable removal of the punch bowl. The rest are left to nurse their self-inflicted wounds.

Why This Time Is Different

As the end of the fourth wave of central bank easing comes to an end, its magnitude and breadth combine with three other dynamics to give us ample reason to believe that the next downturn will be more disruptive than those of the past.

First, the current market structure is heavily influenced by rules-based and systematic strategies, which have limited, if any, ability to adapt to new market circumstances.

Second, the Volcker Rule, introduced after the GFC, is creating a dearth of liquidity that has yet to show its ruthlessness in a bear market.

Third, circuit breakers, continually contorted after their 1987 introduction, will hinder price discovery and risk spreading market panic when the next crisis hits.

We will discuss these three in turn. When combined with distortionary monetary policy, these factors make the market environment unusually fragile in the face of a crisis.

Brian Singer, CFAPartner & Portfolio ManagerWilliam Blair Investment Management

Tipp: Dieser Beitrag ist auch im "Investment Insights"-Blog von William Blair verfügbar.

Weitere beliebte Meldungen: