China is the world's worst polluter, so why feature it in a series about the critical but underappreciated value of environmental, social, and governance (ESG) considerations in emerging markets? It's also the world's largest investor in clean energy.

China's War on Pollution

Air pollution is still dangerously high in cities like Beijing and Shanghai, and despite experiencing a 32% reduction over the past four years, it's still at five times the World Health Organization's recommended levels.

But in 2014, Premier Li Keqiang declared a “war on pollution,” prompting tighter enforcement of environmental regulations and a significant push to shift China's electricity generation capacity away from coal toward natural gas and renewables.

Fossil fuel consumption is expected to peak in 2020, according to the 2018 China Renewable Energy Outlook. Wind and solar capacity installations have ramped up aggressively. And the Northern Chinese provinces are targeting 35% of total energy consumption coming from renewables by 2030.

China is also investing heavily to become the leading market for electric vehicles (EVs) and batteries. “The conventional perception of China's economy is that it's driven by manufacturing and other old-world industries,” wrote my colleague, William Blair Portfolio Manager Vivian Lin Thurston, in another blog post. “But this view doesn't capture the remarkable advancements in innovation coming out of the country.”

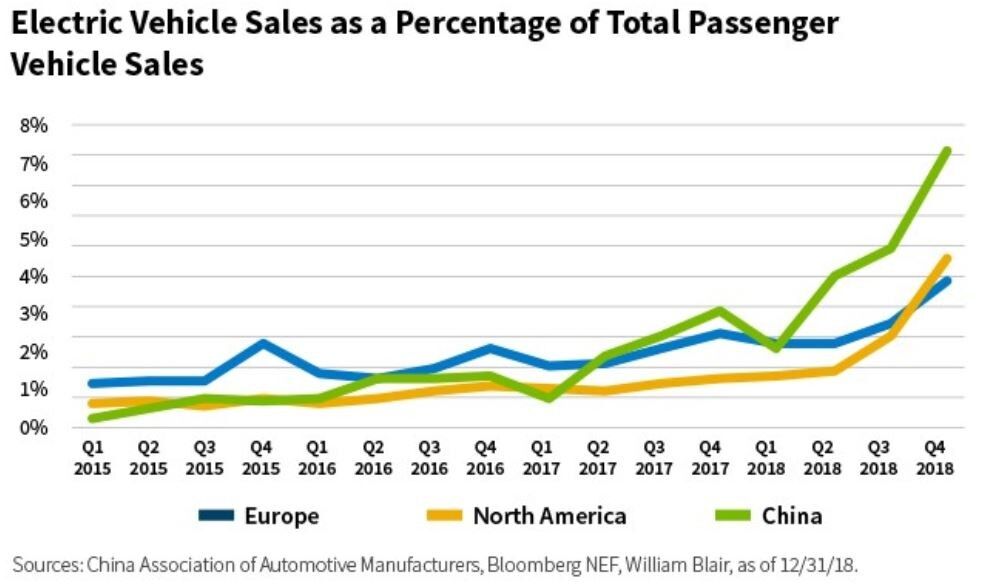

Chinese auto manufacturers derive a higher percentage of sales from electric vehicles than their developed-market peers. According to Bloomberg New Energy Finance, China represents 76% of all commissioned lithium-ion battery manufacturing capacity; it logged 60% of global EV sales in the fourth quarter of 2018, and it held 50% of global public vehicle charging infrastructure at the end of 2018. (Bloomberg, “Dispelling the Myths of China's EV Market,” as of 2/8/19)

As the below chart illustrates, EVs account for approximately 7% of new vehicle sales in China—the world's largest auto market—up from only 1% two years ago. Ultimately, the production of EVs and batteries is playing a major role in China's evolution to a technology and innovation-driven economy.

China is also a world leader in the issuance of green bonds (used to finance clean energy and low-carbon transportation). China's 13th five-year plan, announced in 2015, articulated a policy defining implementation of a green financial system. The country overtook traditional green financing giants such as the United States and France in 2016 and 2017, and was second only to the United States in 2018, issuing $34 billion in green bonds. (IPE, “China: The Greening of China,” as of February 2019)

China's consistent tightening of environmental policy standards, even when detrimental to economic growth, is transformational. This important point should not be lost on sustainability-minded investors seeking to deploy patient capital.

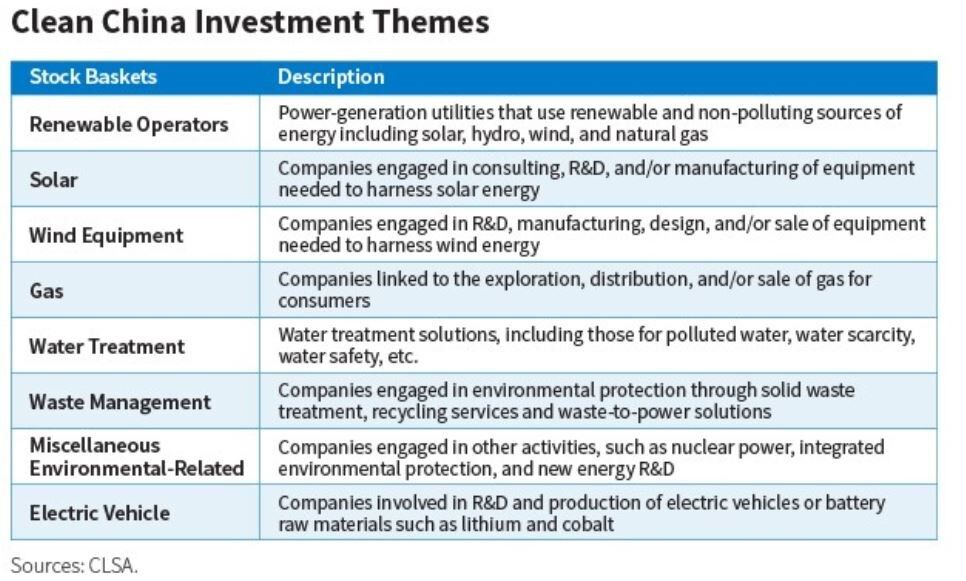

China was the fastest-growing market for sustainable investing from 2014 to 2016, and there are a number of intriguing investment themes embedded in the “Clean China” opportunity. A few examples from CLSA are summarized below.

Clearly, there are many different ways to access growth opportunities around China's environmental clean-up initiatives, whether it's in the utilities sector with alternative power generation, in the autos sector with electric vehicles, or elsewhere.

Potential Edge for Active Managers

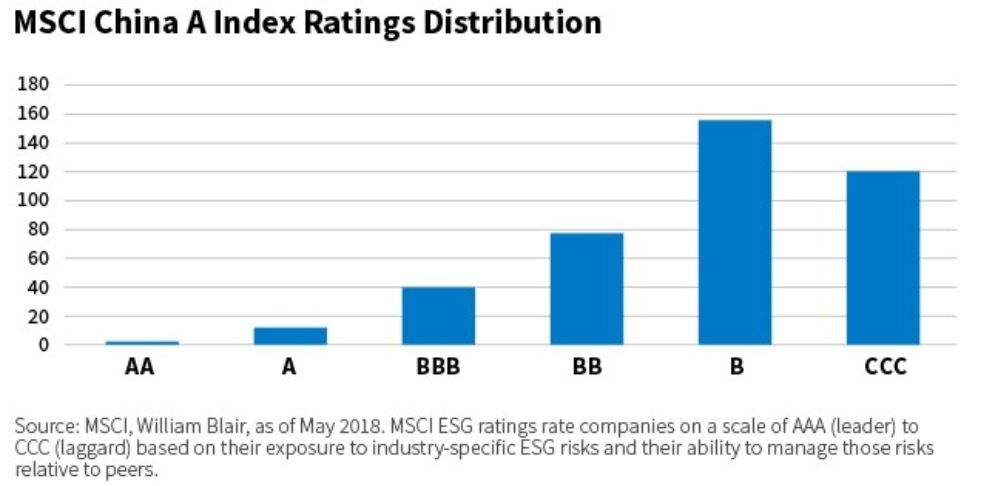

Active investors who integrate ESG in their process may have an edge when it comes to assessing these sustainability-themed opportunities and engaging with companies to positively influence ESG practices. Currently, we see a clear negative skew when comparing China's ESG ratings to emerging markets as a whole.

The chart below illustrates. The distribution for Chinese companies skews negatively toward CCC and B ratings (CCC is the worst and AAA is the best). Roughly 86% of more than 400 constituents in the MSCI China A Index received less than a BBB rating, which is average.

We believe increased foreign institutional investor ownership will gradually help improve these ratings, with companies being pressed to incorporate, measure, and disclose better ESG business practices. A further catalyst will likely be the Chinese security regulator's mandate that all listed companies and bond issuers disclose ESG risks associated with their operations by 2020.

These efforts should drive positive change over time, and active investors with on-the-ground research operations will be positioned to take advantage of it.

Blake Pontius, CFA

Portfolio Specialist

William Blair Investment Management

Tipp: Dieser Beitrag ist auch im "Investment Insights"-Blog von William Blair verfügbar.

Weitere beliebte Meldungen: