Während wir die Aussichten für die Schwellenländer insgesamt positiv einschätzen, gibt es große Unterschiede hinsichtlich des Tempos und des Stadiums ihrer Erholung von den durch die COVID-19-Pandemie verursachten wirtschaftlichen Beeinträchtigungen.

Während die Erwartungen für das Bruttoinlandsprodukt (BIP) für alle Schwellenländer aufgrund der Pandemie deutlich zurückgingen, ist das Ausmaß für Länder wie China, die zu den ersten gehörten, die von weit verbreiteten Infektionen betroffen waren und Maßnahmen zur Kontrolle der Pandemie ergriffen, deutlich geringer.

Chinas Weg zur wirtschaftlichen Erholung bietet eine Art Fahrplan dafür, wie die Erholung in anderen Schwellenländern aussehen könnte, die sich später im Zyklus des Ausbruches, der Schließung oder der Erholung befinden. Infolgedessen sehen wir zunehmend Chancen in Nachzügler-Ländern wie Indien, Indonesien und Brasilien, die gerade erst die Pandemie überwunden haben und sich nun in die Erholungsphase begeben.

Auf der Suche nach nachhaltigen Wachstumschancen inmitten der Weiterentwicklung von Schwellenländern.

Während einige Schwellenländer immer noch stark von Rohstoffen und Exporten abhängig sind, ist die Technologie für die Schwellenländer inzwischen genauso wichtig wie für die entwickelten Märkte. Diese Entwicklung untermauert einen Großteil unserer Portfoliopositionierung und zeigt, wo wir Chancen für eine nachhaltige Wertschöpfung in den Schwellenländern sehen.

Wachstumsstarke Sektoren und asiatische Länder stehen zunehmend im Vordergrund

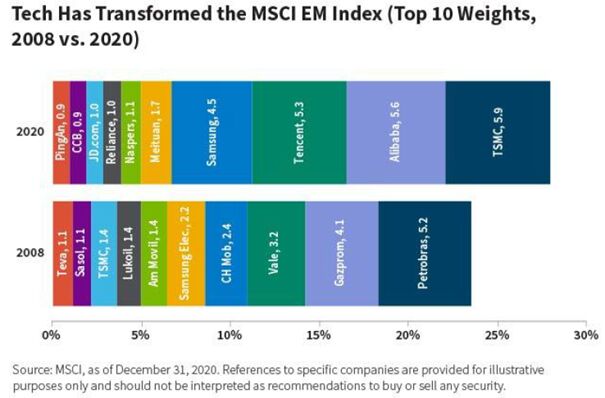

Die Treiber der Wertschaffung haben sich in den letzten zehn Jahren verschoben und die Form von EM-Aktien als Anlageklasse verändert. Der MSCI Emerging Markets Index ist nicht mehr stark von Energie und Rohstoffen abhängig, sondern wird von IT-, Medien- und Konsumunternehmen getrieben.

Diese Verschiebung spiegelt sich in der untenstehenden Grafik wider, die zeigt, dass die vier größten Komponenten des Index im Jahr 2020 - Alibaba, Tencent, TSMC und Samsung - fast ein Viertel der Indexgewichtung ausmachen. Wie in unserem letzten Artikel erwähnt, sind wir der Meinung, dass die aktuellen Bewertungen in den Schwellenländern die Verlagerung des Index hin zu wachstumsstärkeren Sektoren nicht vollständig widerspiegeln.

Grafik 1: Wie Technologie-Unternehmen den MSCI Emerging Markets Index transformiert haben (2008 vs. 2020)

Die Transformation von Reliance Industries ist ein Mikrokosmos für den Wandel in den Schwellenländern im Allgemeinen. Reliance war ursprünglich ein Öl- und Gasinfrastruktur- und Energieunternehmen, aber in den letzten zehn Jahren hat das Unternehmen stark in Telekommunikation und andere weniger rohstoffgetriebene Bereiche investiert. Als Teil dieses Wandels hat Reliance ein Mobilfunk- und Glasfasernetz in Indien aufgebaut und ist dann dazu übergegangen, aus der breiten Verbraucherbasis, die es durch diesen Ausbau aufgebaut hat, Kapital für E-Commerce, Fintech und soziale Medien zu schlagen.

Die Ländergewichtungen im Index haben sich ebenfalls deutlich verändert und haben sich zu Lasten von Lateinamerika und der Region Europa, Naher Osten und Afrika (EMEA) nach Asien verschoben.

Insbesondere die Gewichtung Chinas wird sich voraussichtlich erhöhen. Neben der starken wirtschaftlichen Erholung Chinas von der Pandemie haben Unternehmen wie Alibaba und Tencent weiterhin erhebliches Expansionspotenzial. China A-Aktien haben deutlich an Bedeutung gewonnen und bieten aus unserer Sicht sowohl aus fundamentalen als auch aus technischen Gründen eine massive Chance. Die Aufnahme von China A-Aktien in den MSCI EM Index dürfte zu zusätzlichen Zuflüssen führen, da sowohl aktive als auch passive Anleger einen breiteren Zugang zu chinesischen Festlandaktien erhalten.

E-Commerce, Gesundheitswesen und FinTech bieten attraktive Chancen

Die zunehmende Bedeutung von Technologie und steigende Konsumausgaben dominieren die Landschaft der Wachstumsinvestitionen in den Schwellenländern. Über diese Megatrends hinaus konzentrieren wir uns bei unserer Suche nach hochwertigen Unternehmen mit nachhaltigem Wachstum besonders auf die folgenden Sektoren und Themen.

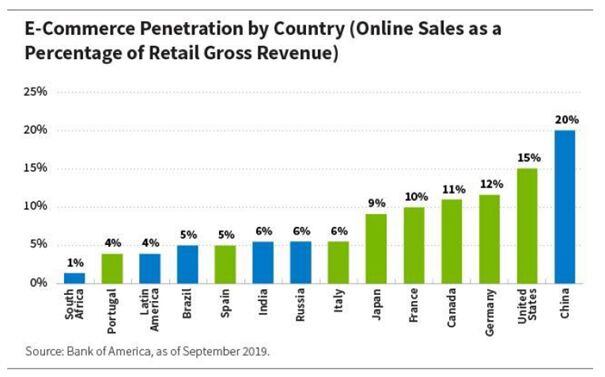

Der erste Sektor ist E-Commerce, einer der überzeugendsten Trends in den Schwellenländern. Angetrieben vor allem von Alibaba, zeigt China das Potenzial für eine E-Commerce-Durchdringung in anderen Schwellenländern. Wie die folgende Grafik zeigt, ist die E-Commerce-Durchdringung in den Schwellenländern außerhalb Chinas deutlich geringer als in den Industrieländern, aber große Investitionen in die digitale Infrastruktur haben die mobile Datenabdeckung erweitert und die Verbreitung von Smartphones in den Schwellenländern erhöht.

Zusätzlich zu diesen längerfristigen Faktoren hat die Pandemie sowohl in den Schwellen- als auch in den Industrieländern mehr Verbraucher zu Online-Käufen veranlasst. Unserer Ansicht nach liegt ein Teil des Reizes von Investitionen in E-Commerce-Unternehmen in Schwellenländern darin, dass viele Regierungen in Schwellenländern Barrieren für Amazon und andere ausländische Anbieter errichten; dies reduziert den Preiswettbewerb und unterstützt die Entwicklung "lokaler Champions", wie Reliance Industries in Indien und Magazine Luiza in Brasilien.

Grafik 2: E-Commerce-Durchdringung nach Ländern (Online-Verkäufe als Prozentsatz des Bruttoumsatzes im Einzelhandel)

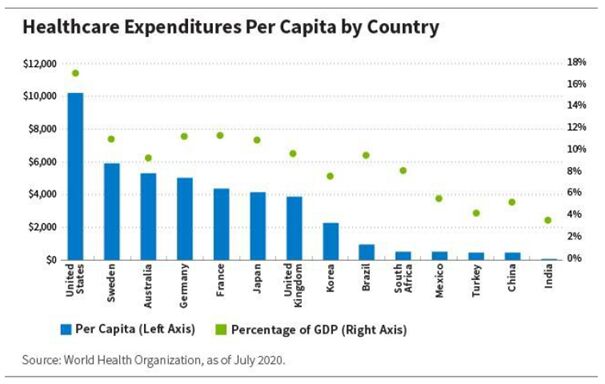

Ein weiterer Sektor ist das Gesundheitswesen. Wir sehen seit vielen Jahren attraktive Anlagemöglichkeiten im Gesundheitssektor, und die Pandemie hat unsere Überzeugung vom Gesundheitswesen als langfristigem Qualitätswachstumssektor in den Schwellenländern nur noch verstärkt.

Wir sehen die Ausgaben für das Gesundheitswesen als eine Erweiterung des allgemeinen Anstiegs der Konsumausgaben in den Schwellenländern. Wie die folgende Grafik zeigt, sind die Pro-Kopf-Ausgaben für das Gesundheitswesen in den Schwellenländern im Vergleich zu den entwickelten Märkten immer noch sehr niedrig. Da das verfügbare Einkommen steigt, erwarten wir, dass die Ausgaben der Verbraucher in den Schwellenländern für Gesundheit und Wellness deutlich zunehmen werden.

Grafik 3: Pro-Kopf-Gesundheitsausgaben nach Ländern

Nicht zuletzt sehen wir Chancen in der Verbraucher- und Finanztechnologie (Fintech). Wir glauben, dass der Verbrauchersektor weiterhin ein strukturelles Wachstum erfahren wird, das durch steigende verfügbare Einkommen in den Schwellenländern angeheizt wird. Uns gefällt auch, dass der Sektor ein Engagement in Fintech bietet, was wir als den attraktivsten Aspekt von Finanztiteln ansehen.

Die Nutzung des enormen Potenzials des digitalen Zahlungsverkehrs und anderer Fintech-Aspekte sind unserer Ansicht nach die einzigen Wege zu nachhaltigem Wachstum bei Finanztiteln in Schwellenländern. Wir stocken unser Engagement in Indien selektiv auf, um von den sich verbessernden wirtschaftlichen Bedingungen in diesem Land zu profitieren.

Wachsende Chancen für Qualitätswachstumsinvestoren

Wenn wir die längerfristige Landschaft für Schwellenländeraktien bewerten, sehen wir eine wachsende Anzahl von Chancen, die sich aus führenden Unternehmen mit enormem Wachstumspotenzial ergeben.

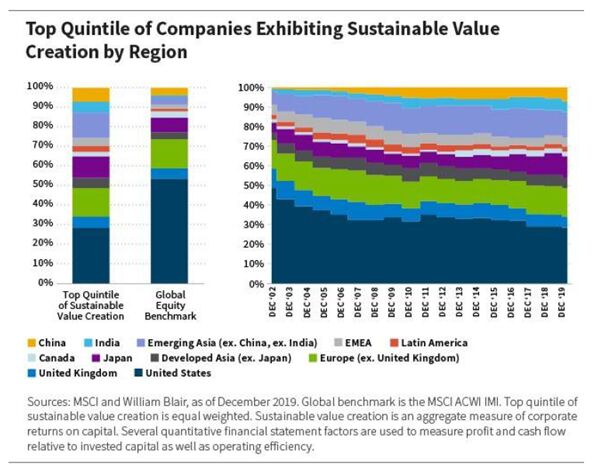

Unser Investmentansatz konzentriert sich auf die Identifizierung von Unternehmen mit nachhaltigen Wertschöpfungsmerkmalen, einschließlich solcher mit branchenführenden Renditeprofilen (ROIC) und dauerhaften Wettbewerbsvorteilen.

Die nachfolgende Grafik zeigt, dass in den Schwellenländern ein überproportionaler Anteil an Unternehmen aus dem Top-Quintil in Bezug auf nachhaltige Wertschöpfung zu finden ist. Zudem ist der Anteil der Top-Quintil-Unternehmen mit Sitz in den Schwellenländern im Laufe der Zeit gestiegen - ein Trend, der sich unserer Einschätzung nach fortsetzen wird.

Grafik 4: Top-Quintil der Unternehmen mit nachhaltiger Wertschöpfung nach Region

Angesichts der stark unterschiedlichen Aussichten für Sektoren, Staaten und Unternehmen in den aufstrebenden Märkten halten wir ein aktives Management für unabdingbar. Während die Anlageklasse als Ganzes derzeit attraktiv erscheint, würde ein passives Engagement die Anleger dazu zwingen, die weniger attraktiven Sektoren, Länder und Unternehmen mit gefährlicheren wirtschaftlichen Wachstumsaussichten zu besitzen.

Wir sind der Meinung, dass die Fähigkeit, Schwellenländeraktien erfolgreich zu steuern, umfassende Erfahrung und Bottom-up-Research erfordert, um Chancen zu nutzen und Risiken in dieser dynamischen Anlageklasse zu managen.

Todd McClone, CFA, Partner, Portfoliomanager im Global Equity Team von William Blair Investment Management

Dieser Artikel ist Bestandteil einer insgesamt 7-teiligen William Blair Investment Management Serie zu den Emerging Markets. Bereits veröffentlichte sowie demnächst verfügbare Beiträge finden Sie hier aufgelistet:

Part 1: Emerging Markets Roar Into the 20s

Part 2: 2021: The Strongest Growth in a Generation?

Part 3: Bullish on Emerging Markets Equities

Part 4: Emerging Markets Debt Well Supported

Part 5: Emerging Markets: Localized Opportunities

Part 6: 6 Themes Driving Emerging Markets Debt

Part 7: China’s Unwavering Growth Journey

Weitere beliebte Meldungen: