Als Investmentteam, das US-Aktienportfolios über das gesamte Marktkapitalisierungsspektrum hinweg verwaltet, erleben wir die Uneinheitlichkeit von Umwelt-, Sozial- und Unternehmensführungsdaten (ESG) und Third-Party ESG-Ratings aus erster Hand. Diese Unterschiede sind größtenteils auf das Fehlen eines gemeinsamen Reporting-Rahmens und die Tatsache zurückzuführen, dass sich die Unternehmen im Hinblick auf die Umsetzung von ESG in ihren Geschäftsfeldern in unterschiedlichen Phasen befinden.

Wir glauben, dass die Navigation in der aktuellen ESG-Landschaft einen aktiven Ansatz zur ESG-Integration und -Einbeziehung erfordert, der durchdacht, unabhängig und flexibel ist.

Nachhaltigkeits-Reportings in den USA: Ein Blick auf den aktuellen Stand

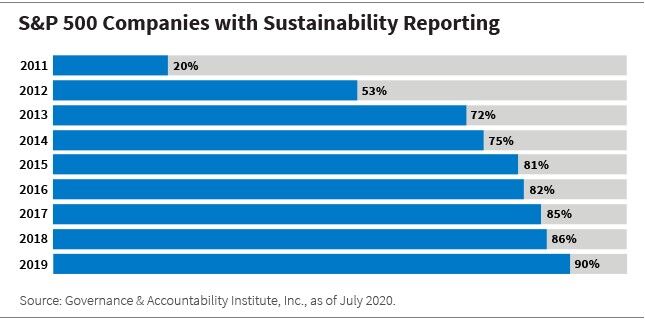

In dem Maße, in dem Investoren ihre Aufmerksamkeit auf ESG-Faktoren gerichtet haben, haben auch Unternehmen ihre Aufmerksamkeit erhöht. Wir haben eine deutliche Zunahme der Datenmenge beobachtet, die uns als Investoren zur Verfügung steht. Am deutlichsten ist dies bei den Large Caps zu beobachten: 90 % der im S&P 500 Index enthaltenen Unternehmen haben 2019 Nachhaltigkeitsberichte veröffentlicht - ein Anstieg von 20 % im Vergleich zum Jahr 2011.

Innerhalb der S&P 500-Unternehmen blieben die Berichtsrahmen jedoch uneinheitlich. Das am häufigsten genannte Rahmenwerk im Jahr 2019 waren die Offenlegungsstandards der Global Reporting Initiative (GRI), auf die sich laut G&A Institute etwa die Hälfte der S&P 500-Unternehmen bezog. Auch das Sustainability Accounting Standards Board (SASB), das CDP (ehemals Carbon Disclosure Project) und die TCFD (Task Force on Climate-related Financial Disclosures) wurden als Berichtsrahmen genannt. In Ermangelung einheitlicher Berichtsstandards haben Großunternehmen enorme Mengen an Informationen offengelegt, von denen viele jedoch für Investitionsentscheidungen nicht nützlich sind.

Abgesehen von der Verwendung unterschiedlicher Berichtsrahmen besteht bei der Offenlegung von Nachhaltigkeitsinformationen durch Unternehmen eine große Variationsbreite - von der Breite und Tiefe relevanter ESG-Daten über die Art der Offenlegung (z.B. Websites, Nachhaltigkeitsberichte, SEC-Filings) bis hin zur Vermischung wesentlicher und unwesentlicher Messgrößen. Der fehlende Zugang zu konsistenten Informationen, die über die Unternehmen hinweg vergleichbar sind, macht viele dieser Daten im besten Fall unübersichtlich und im schlimmsten Fall für Investoren unbrauchbar.

Für aktive Large-Cap-Investoren, die mit einer Flut von Informationen konfrontiert sind und die Aufgabe haben, diese auf Unternehmensebene auf das Wesentliche zu reduzieren, ergibt sich hier ein fruchtbarer Boden zur Schaffung von Mehrwert.

Wir beobachten einen Trend zur integrierten Berichterstattung, d.h. zur Kombination von finanziellen und nicht-finanziellen Informationen in einem einzigen Bericht. Letztendlich glauben wir, dass dies dazu beitragen sollte, die Nachhaltigkeitsberichterstattung von Unternehmen auf die Kennzahlen zu fokussieren, die für das Verständnis der finanziellen Lage, der operativen Leistung und/oder der Zukunftsaussichten eines Unternehmens wesentlich sind. In der Zwischenzeit ist dies für aktive Large-Cap-Investoren, die mit einer Flut von Informationen konfrontiert sind und die Aufgabe haben, diese auf Unternehmensebene auf das Wesentliche zu reduzieren, ein fruchtbarer Boden zur Erzielung von Mehrwert geworden.

Im unteren Bereich des Marktkapitalisierungsspektrums ist die Nachhaltigkeitsberichterstattung von Unternehmen weniger weit verbreitet. Wenn man den S&P 500 Index auf die nächstgrößeren 500 Unternehmen ausdehnt - gemessen an der unteren Hälfte des Russell 1000 Index, die man als Mid-Cap-Unternehmen bezeichnen kann - haben 2019 nur 39 % der Unternehmen Nachhaltigkeitsberichte veröffentlicht. Man kann davon ausgehen, dass der Prozentsatz bei Small-Cap-Unternehmen noch weiter sinkt, und unsere eigenen anekdotischen Hinweise deuten darauf hin, dass dies der Fall ist.

Unternehmen mit geringerer Marktkapitalisierung befinden sich in der Regel in einer früheren Phase der Integration von ESG-Faktoren in die Unternehmensstrategie und dementsprechend in der Verfolgung und Offenlegung von Nachhaltigkeitsinformationen, die für ihr Geschäft relevant sind. Und selbst wenn das Geschäftsmodell und die Nachhaltigkeitsstrategie gut aufeinander abgestimmt sind, fehlt es kleineren Unternehmen oft an den nötigen Ressourcen, um Nachhaltigkeitsberichte zu erstellen.

Daher erfordert ein aktives Management von ESG-Themen im Small-Cap-Bereich einen anderen Ansatz. Wir finden es sehr wertvoll, mit den Management-Teams direkt über diese Themen zu sprechen und sind in der Lage, ein viel tieferes Verständnis der Unternehmensinitiativen zu erlangen, die nicht auf der Unternehmenswebsite oder in einem Nachhaltigkeitsbericht beschrieben werden.

Implikationen für ESG-Ratings von Drittanbietern

Da sich die Branche noch nicht auf einen einheitlichen Berichtsrahmen geeinigt hat, konzentrieren sich die Anbieter von ESG-Ratings auf unterschiedliche Faktoren, was zu Inkonsistenzen bei den Ratings führt. Darüber hinaus sind ESG-Ratings aufgrund der sehr unterschiedlichen Datenverfügbarkeit über das gesamte Kapitalisierungsspektrum hinweg tendenziell eher für Large Caps geeignet. Diese Realität macht es erforderlich, die ESG-Merkmale jedes Unternehmens genauer zu betrachten und sich ein eigenes Urteil zu bilden, anstatt sich auf einen einzelnen Rating-Anbieter zu verlassen.

Um sich in dieser sich entwickelnden Landschaft besser zurechtzufinden, haben wir bei William Blair einen eigenen Materialitätsrahmen entwickelt, der unseren qualitativen E-, S- und G-Ratings zugrunde liegt. Unser Wesentlichkeitsrahmen ist der Ausgangspunkt für ESG-Research auf Unternehmensebene und fokussiert unsere Analysten auf Schlüsselthemen, die für die langfristige finanzielle Performance von Bedeutung sein dürften.

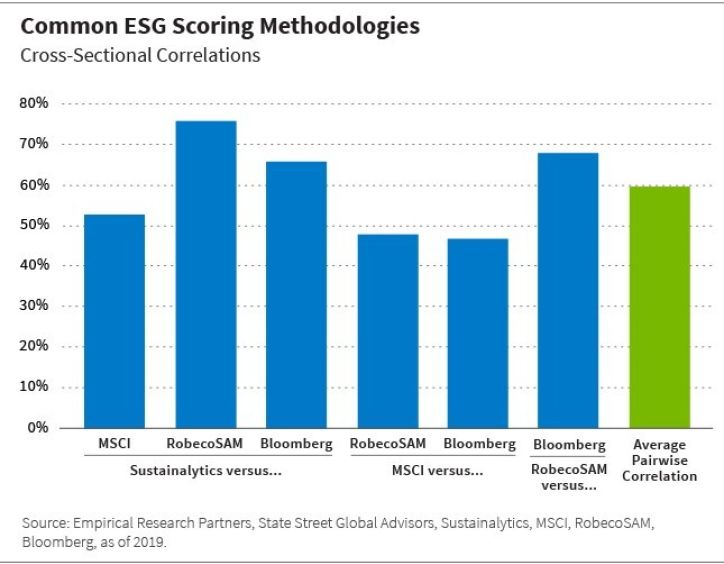

Genauso wie Investoren bei der Betrachtung von Nachhaltigkeitsinformationen auf unterschiedliche Faktoren achten, tun dies auch die Anbieter von ESG-Ratings bei der Bewertung von Unternehmen. Aufgrund dieser methodischen Unterschiede liefern ESG-Ratings verschiedener Anbieter inkonsistente Signale. Eine Analyse von Empirical Research Partners, die vier Anbieter von ESG-Ratings miteinander vergleicht, zeigt, dass die durchschnittliche Korrelation der ESG-Ratings nur 60 % beträgt. Dies bedeutet, dass die Verwendung von zwei verschiedenen ESG-Ratinganbietern zur Bewertung der ESG-Qualität eines einzelnen Unternehmens oder eines Portfolios von Unternehmen zu sehr unterschiedlichen Schlussfolgerungen führen kann.

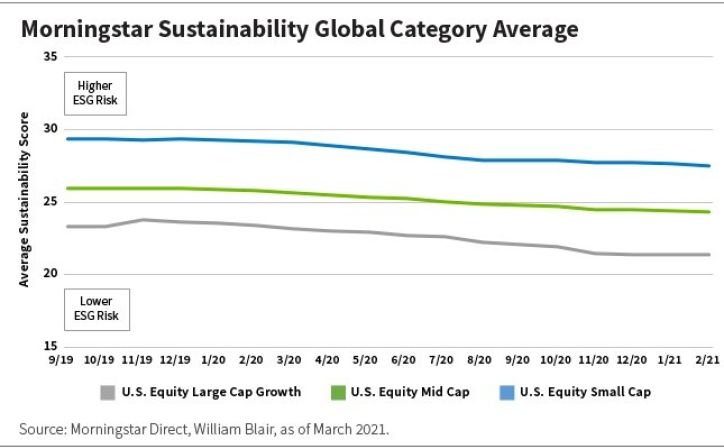

Anbieter von ESG-Ratings stützen sich bei ihren Bewertungen weitgehend auf öffentlich offengelegte, rückwärtsgerichtete ESG-Daten. Angesichts der oben beschriebenen Unterschiede in der Datenverfügbarkeit innerhalb des Kapitalisierungsspektrums bevorzugen ESG-Ratings häufig Unternehmen mit größerer Kapitalisierung, schon allein aufgrund des Umfangs ihrer Offenlegungen. Ein Beispiel für diese Verzerrung aufgrund unterschiedlicher Marktkapitalisierung sind die Morningstar Nachhaltigkeitsratings für Investmentfonds, für die im Folgenden die globalen Kategoriedurchschnitte dargestellt sind. Die Sustainalytics-Bewertungen auf Unternehmensebene bilden die Grundlage für die Morningstar-Nachhaltigkeitsratings auf Fondsebene. Da Unternehmen mit größerer Marktkapitalisierung mehr Ressourcen für die Offenlegung und Kommunikation von ESG-Initiativen bereitstellen können, erhalten größere Unternehmen - und die Fonds, die in sie investieren - im Allgemeinen bessere ESG-Bewertungen. Daher ist die Marktkapitalisierung eines Fonds eine wichtige Determinante dafür, wie sein Nachhaltigkeits-Score im Vergleich zu seinem relevanten Universum abschneidet.

Engagement: Es gibt keine Patentlösung

Da sich Large- und Small-Cap-Unternehmen in unterschiedlichen Stadien der ESG-Einführung, -Verfolgung und -Berichterstattung befinden, sind wir der Meinung, dass Investoren einen maßgeschneiderten Ansatz für ihr Engagement wählen sollten, um die positivsten Ergebnisse zu erzielen.

Im Small-Cap-Bereich erfordert das aktive Management von ESG-Themen einen anderen Ansatz. Wir sehen einen enormen Wert in direkten Gesprächen mit den Management-Teams über diese Themen und sind in der Lage, ein viel tieferes Verständnis für die Initiativen der Unternehmen zu erlangen.

Small-Cap-Unternehmen befinden sich in der Regel in einem früheren Stadium und verfügen über weniger Ressourcen, die sie für die Überwachung und Kommunikation von ESG-Initiativen einsetzen können. Wir haben festgestellt, dass dies eine einzigartige Gelegenheit bietet, mit den Unternehmen, in die wir investieren, sinnvolle und konstruktive Dialoge über diese Themen zu führen. Durch diese Gespräche sind wir in der Lage, ihre ESG-Initiativen zu beeinflussen und zu unterstützen, wobei wir als Aktionäre eine wichtige Perspektive in Bezug darauf einnehmen können, was aus Sicht der Ressourcenallokation und Datenoffenlegung für uns wichtig ist.

Da wir zudem signifikante und langfristige Anteilseigner sind, die ihr Engagement in Bezug auf ESG-Themen unter Beweis gestellt haben, suchen die Managementteams kleinerer Unternehmen oft proaktiv nach unserem Feedback und unserer Hilfestellung, wenn sie sich um die Weiterentwicklung von ESG-Initiativen innerhalb des Unternehmens bemühen. Dieser Dialog mit Unternehmen ist nicht nur wichtig, um eine stärkere Fokussierung auf wesentliche ESG-Themen voranzutreiben, sondern auch, um uns als Anteilseigner zu beteiligen, wenn Unternehmensfortschritte von ESG-Ratinganbietern und anderen Investoren anerkannt werden.

Bei Large Caps haben einzelne Manager möglicherweise weniger Einfluss, da sie in der Regel einen geringeren Anteil an den Aktien eines Unternehmens halten. Daher sind kollaborative Aktionärsbeteiligungen - bei denen sich eine Gruppe institutioneller Investoren zusammenschließt, um sich bei einem Unternehmen für ein bestimmtes ESG-Thema einzusetzen - ein gängiger Ansatz, um das Verhalten von Unternehmen im Bereich der Large Caps zu beeinflussen. Wir haben selektiv an einer kleinen Anzahl von Kooperationen teilgenommen, die sich auf Themen konzentrierten, die wir für große und mittelgroße Unternehmen in unserem Besitz als wesentlich erachten.

In der Regel treten wir direkt mit Portfoliounternehmen im Large-Cap-Bereich in Kontakt. Unser Investmentteam hat enge Beziehungen zu den Managementteams aufgebaut, die uns die Möglichkeit geben, einen direkten Dialog über die Priorisierung der wichtigsten ESG-Initiativen und deren Ausrichtung an der Unternehmensstrategie zu führen. Diese Gespräche ermöglichen es den Managementteams auch, unsere ESG-Prioritäten als langfristige Aktionäre besser zu verstehen.

Investment-Implikationen

In unserem US-Investmentuniversum bestehen große Unterschiede in Bezug auf die Umsetzung von ESG-Aspekten in den Unternehmen, die Datenverfügbarkeit und die Ratingsignale, was einen flexiblen Ansatz für die ESG-Integration und das ESG-Engagement über das gesamte Marktkapitalisierungsspektrum hinweg erforderlich macht. Es wird immer wichtiger, dass wir als aktive Manager unabhängiges Denken und unsere eigenen Perspektiven beim Management von ESG-Risiken und -Chancen in Portfolios einsetzen. Seit der Entwicklung unseres eigenen Wesentlichkeitsrahmens und der E-, S- und G-Ratings im Jahr 2018 hat die Bedeutung dieser Faktoren in unserem Anlageprozess stetig zugenommen. Wir glauben, dass unser Bottom-up-Ansatz, der sich auf eine tiefgreifende, fundamentale Due-Diligence-Prüfung konzentriert, die wesentliche ESG-Faktoren ganzheitlich einbezieht, uns als aktive Investoren die Möglichkeit bietet, Ineffizienzen in diesem Bereich auszunutzen.

Tara Patock, CFA, ist eine Portfoliospezialistin im U.S. Growth & Core Equity Team von William Blair Investment Management

Weitere beliebte Meldungen: