Neu- und Gebrauchtwagen werden teurer, weil es weltweit einen Mangel an Halbleitern (Chips) gibt, aber es steckt viel mehr dahinter.

Während die Automobilknappheit sicherlich im Vordergrund steht, ist sie nicht einfach aus dem Nichts entstanden. Wenn man versteht, warum sie auftritt, kann das Licht auf unsere langfristigen Investitionserwartungen für Halbleiter und die dazugehörigen Produktionsanlagen werfen.

Die Pointe: Es sollte in den kommenden Jahren viele Wachstumschancen geben, aber es gibt auch viele Risiken.

Zwei strukturelle Treiber der Chip-Knappheit

Der Mangel an Chips für die Automobilindustrie ist ein Mikrokosmos für breitere säkulare Trends - Digitalisierung und Deglobalisierung -, die eine entscheidende Rolle bei der Gestaltung unseres langfristigen Investitionsmosaiks spielen.

Die Digitalisierung beinhaltet transformative Veränderungen der Geschäftsmodelle und der Konnektivität der Verbraucher. Es geht um technologiegetriebene Innovation, und Halbleiter sind die entscheidenden Bausteine.

Als sich die Pandemie Anfang 2020 global ausbreitete und einen Großteil der Welt dazu zwang, aus der Ferne zu arbeiten, beschleunigten sich die Digitalisierungstrends - und die Nachfrage nach Chips stieg explosionsartig in einer Vielzahl von Anwendungen, vom Cloud Computing über Laptops bis hin zu Webcams.

Die ungewöhnlich starke und anhaltende Nachfrage nach Chips führte zu Lieferengpässen, lange bevor wir von Problemen in der Automobilindustrie hörten.

Deglobalisierung - genauer gesagt "Entkopplung" - bezieht sich auf den Wunsch nach technologischer Souveränität zwischen den mächtigsten Nationen der Welt.

Dieses Thema benötigt einen eigenen Beitrag, aber für den Moment möchte ich mich auf zwei Faktoren konzentrieren, die dazu beitragen: Chinas erklärtes Ziel der Selbstversorgung mit Halbleitern und geopolitische Probleme zwischen den USA und China.

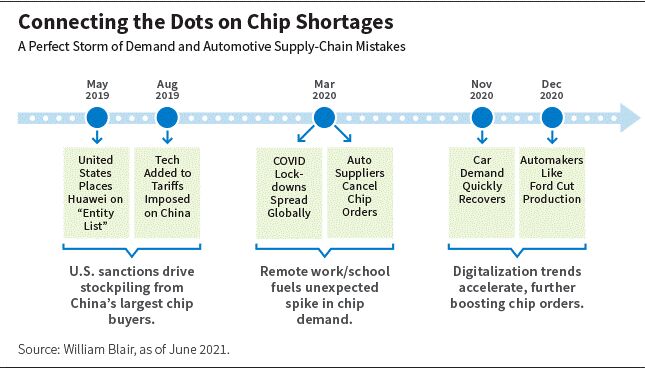

Zum Hintergrund: Die Spannungen zwischen den beiden Nationen spitzten sich Mitte 2019 zu, als die USA Huawei auf ihre "Entity List" setzten und damit den Zugang von Huawei zu kritischer Software und Hardware einschränkten, die für die Produktion von Smartphones und 5G-Netzwerkausrüstung benötigt wird.

Die Auswirkung? Chinas größte Chip-Käufer, die sich nicht nur auf Huawei beschränken, begannen aus Angst vor einer Ausweitung der Restriktionen und der Schwierigkeit, adäquaten Ersatz zu finden, ihre Lagerbestände aufzustocken. Für Chips und Tech-Hardware führt dies zu zunehmend zweigeteilten und lokalisierten Lieferketten.

Ein idiosynkratischer Treiber: Versagendes Bestandsmanagement

Ein weiterer Grund für Engpässe bei Chips ist vielleicht der offensichtlichste, der jedoch von der Politik weitgehend überschattet wird: Versagendes Bestandsmanagement.

Als die Automobilnachfrage in der Anfangsphase der Pandemie einbrach, reduzierten die Autozulieferer bestehende Aufträge für Halbleiter drastisch. Als sich der Markt ein paar Monate später erholte, versuchten sie, diese Auftragskürzungen rückgängig zu machen, doch es war zu spät: Die Chiphersteller hatten ihre Kapazitäten bereits an Kunden mit höheren Stückzahlen in anderen Endmärkten umverteilt.

Lieferengpässe hin oder her, es ist für Halbleiterlieferanten unrealistisch, kurzfristig signifikante Volumensteigerungen für Autokomponenten zu bewältigen. Die Vorlaufzeiten sind aufgrund umfangreicher Test- und Qualitätskontrollprotokolle notorisch lang (mehrere Monate) und es ist unwahrscheinlich, dass sich dies angesichts der Sicherheitsbedenken der Verbraucher und der behördlichen Anforderungen ändern wird.

Letztendlich glauben wir, dass sich die Engpässe im Laufe dieses Jahres abschwächen werden, bevor sie 2022 vollständig behoben sein werden, aber wir sollten die längerfristigen Auswirkungen nicht ignorieren.

Ein bequemer Katalysator für Veränderungen

Diese drei Faktoren - Digitalisierung, Deglobalisierung und fehlgeschlagenes Bestandsmanagement - treiben entscheidende Veränderungen voran. Genauso wie das Arbeiten und Lernen von zuhause aus das Tempo der Digitalisierung beschleunigt haben, hat die Chip-Knappheit die Initiativen der US-Regierung zur Stabilisierung des Gleichgewichts der technischen Macht mit Asien und zur Wiederbelebung der amerikanischen Halbleiterindustrie beschleunigt.

Um zu verstehen, warum das so ist, sollte man die Veränderungen in der geografischen Verteilung der Chipfertigung in den letzten 20 Jahren betrachten. Die USA hatten im Jahr 2000 einen Anteil von fast 25 % an der weltweiten Kapazität, heute sind es nur noch knapp 10 %; in Europa ist der Anteil von 17 % auf 7 % gesunken.

Noch besorgniserregender sind die vermeintlichen nationalen Sicherheitsrisiken, die mit den Spitzenkapazitäten verbunden sind, die für die fortschrittlichsten Technologien benötigt werden. Mehr als 90 % befinden sich in Taiwan, einer winzigen Insel vor der Küste Chinas. Das Problem: Trotz Taiwans Unabhängigkeit und separater Regierung beansprucht China seit langem die Insel für sich und erkennt sie nicht als eigenständiges Land an.

Da Taiwan inmitten eines zunehmend feindseligen politischen Umfelds gefangen ist, entwickeln sowohl die Vereinigten Staaten als auch Europa dringend neue Strategien und staatliche Anreize, um Kapazitätsinvestitionen näher an die Heimat zu bringen.

Während die geografische Lage (oder Konzentration) von Chipherstellungskapazitäten irrelevant ist, wenn es um Engpässe geht, ist es die perfekte Ausrede für ein politisches Eingreifen.

Nach der Wahl im letzten November dachten wir, dass es zu einer Lockerung der chinesischen Beschränkungen kommen könnte, die während der Trump-Ära eingeführt wurden. Aber wie sich herausstellt, hat sich unter der Biden-Regierung nicht viel geändert. Tatsächlich gibt es einige Anzeichen für einen "Erfolg" bei der Verlangsamung des Tempos von Chinas schnell wachsender heimischer Halbleiterindustrie.

Betrachten wir Huawei als ein Beispiel. Vor kurzem hat das Unternehmen zum ersten Mal seit mehr als fünf Jahren seine Position als drittgrößter Smartphone-Hersteller der Welt hinter Samsung und Apple verloren. Huawei ist nicht einmal mehr unter den Top fünf.

Ein langfristiger Ausblick

Die oben genannten Ereignisse und Trends prägen unsere Sicht auf die langfristigen Wachstumschancen und den Verlauf dieses Wachstums.

Um unsere Analyse zu vereinfachen, unterteilen wir die Halbleiterindustrie in zwei Segmente: Unternehmen, die Chips entwickeln und verkaufen, und solche, die die für die Herstellung von Chips benötigten Anlagen liefern.

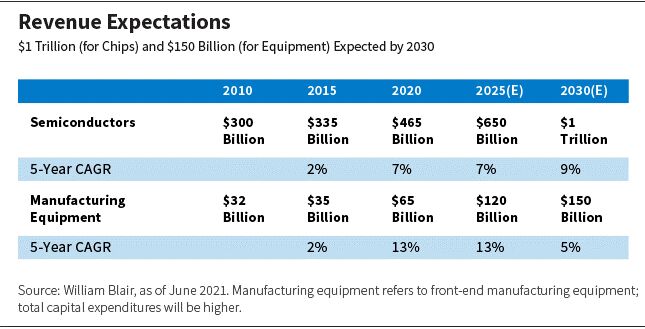

Wir gehen davon aus, dass sich der Gesamtumsatz der Halbleiterindustrie bis 2030 mehr als verdoppeln wird, aber der Weg dahin wird nicht linear sein. Insbesondere bei den Anlagen wird der Großteil des Wachstums des nächsten Jahrzehnts in den nächsten fünf bis sieben Jahren stattfinden.

Wie die folgende Tabelle zeigt, lag der Gesamtumsatz mit Chips im Jahr 2010 bei etwa 300 Milliarden US-Dollar. Im Jahr 2020 lag diese Zahl bei 465 Mrd. US-Dollar. Wir erwarten jedoch ein schnelleres Wachstum, wobei der weltweite Chip-Umsatz bis 2030 1 Billion US-Dollar erreichen wird.

In der Zwischenzeit lag der Gesamtumsatz mit Halbleiteranlagen im Jahr 2010 bei ca. 32 Mrd. $. Im Jahr 2020 waren es 65 Mrd. $. Bis 2030 rechnen wir mit einem Umsatz von etwa 150 Mrd. US-Dollar, was einer 10-jährigen durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 10 % entspricht.

Der Weg zu $1 Billion und $150 Mrd

Warum ist es nicht weit hergeholt, in den nächsten 10 Jahren mehr als eine Verdoppelung des Umsatzes im Bereich Halbleiter und Fertigungsanlagen zu erwarten? Wir sehen vier wichtige Wachstumstreiber.

Digitalisierung

Wir haben bereits darüber gesprochen, wie technologiegetriebene Innovationen die Geschäftsmodelle und die Konnektivität der Verbraucher grundlegend verändern. Aber was bedeutet das genau?

Zunächst einmal bewegt sich die Welt auf eine "allgegenwärtige Konnektivität" zu, mit einer steigenden Anzahl von vernetzten Geräten, unterstützt durch die fortschreitende Migration zur 5G-Mobilfunktechnologie.

Wir sprechen auch von "Digital Lifestyle"-Konsumententrends mit einem rasanten Wachstum im E-Commerce sowie mehr und reichhaltigeren Inhalten, die über das Internet konsumiert werden.

Und schließlich erkennen Unternehmen aller Größenordnungen schnell, welche entscheidende Rolle Technologie sowohl für die Differenzierung als auch für das bloße Überleben spielt. Die digitale Transformation umfasst Technologien wie Cloud Computing und Software-as-a-Service, die auf einer physischen Cloud-Infrastruktur und Hochleistungsrechnern basieren, die - wie erwartet - von Halbleitern unterstützt werden.

Deglobalisierung

Neben dem anhaltenden Wachstum in China mit dem Ziel der Selbstversorgung mit Halbleitern wird der Wunsch nach technologischer Souveränität (unterstützt durch eine erhöhte staatliche Förderung) den Kapazitätsausbau sowohl in den USA als auch in Europa vorantreiben. Infolgedessen erwarten wir eine Fortsetzung des überdurchschnittlichen Anlagenvolumens.

Verbreiterung der Nachfrage und inhaltliche Gewinne

Die Zusammensetzung der Chipkäufer wird immer vielfältiger, was zu einer starken Nachfrage über das gesamte Spektrum hinweg führt - von fortschrittlichen Chips, die 5G-Netzwerke und Cloud-basierte künstliche Intelligenz ermöglichen, bis hin zu ausgereifteren Technologien (wie z. B. Sensoren in intelligenten Thermostaten).

Betrachtet man die Endmärkte, so werden die Bereiche Automotive und Industrie mit 10-Jahres-Wachstumsraten im niedrigen zweistelligen Bereich die meisten anderen überflügeln.

Dies ist zum Teil auf eine geringere Umsatzbasis zurückzuführen, aber auch auf den steigenden Dollarwert pro Halbleitereinheit (Gerät).

So sind beispielsweise die Gesamtkosten für Halbleiter in einem durchschnittlichen Auto von 300 US-Dollar im Jahr 2015 auf über 450 US-Dollar im Jahr 2020 gestiegen. Wir sehen ein erhebliches Wachstumspotenzial in Verbindung mit der schnellen Einführung von Elektrofahrzeugen.

Außerhalb des Automobilsektors ist das Wachstum des Dollargehalts am deutlichsten bei Smartphones und Servern für Rechenzentren, wo der Wunsch nach höherer Leistung und Funktionalität komplexere Chipdesigns erfordert.

Spitzenreiter

Dies hängt mit den oben besprochenen Treibern zusammen, konzentriert sich aber auf die Lieferanten von Fertigungsanlagen.

Große Käufer von High-End-Chips, darunter auch Ihre Lieblings-Smartphone-Marke, suchen ständig nach Leistungsverbesserungen wie schnelleren Verarbeitungsgeschwindigkeiten. Für anspruchsvolle Kunden erfordert dies hochkomplexe, hochmoderne Fertigungstechniken.

Zum Hintergrund: Leading-Edge-Technologie bezieht sich auf eine Art von Fertigungsprozess, mit dem die kleinsten und leistungsfähigsten (schnellsten, energieeffizientesten) Chips hergestellt werden können.

Die Nachfrage nach Leistungssteigerungen durch Spitzentechnologie ist kein neues Phänomen. Der Unterschied zu noch vor ein paar Jahren ist, dass die Preisaufschläge für modernste Fertigungsanlagen heute größer sind als je zuvor. Tatsächlich kosten einige Maschinen mehr als 150 Millionen Dollar.

Steigende Preisschilder untermauern die hohe Kapitalintensität und, so glauben wir, ein anhaltendes zweistelliges Umsatzwachstum bei Halbleiteranlagen.

Die "roaring 20s" für Ausrüster könnten ihren Höhepunkt um das Jahr 2025 erreichen, wenn neue Produktionsanlagen voll in Betrieb genommen werden.

Eine sich entwickelnde Wirtschaft

Wir sehen sowohl bei Chips als auch bei Anlagen in den kommenden Jahren viele Wachstumschancen, aber auch viele Risiken.

Der aktuelle Stand der Dinge - mit geografisch zentralisierten und konsolidierten Kapazitäten für die Chipherstellung bei einer Handvoll ausgelagerter Hersteller (so genannte Foundries) - ist aus finanzieller Sicht leicht zu rationalisieren.

Es ist die effizienteste Allokation von Ressourcen, besonders an der Spitze, wo die komplexesten Chipdesigns unerschwinglich teuer in der Produktion werden und Milliarden an Vorabkapital erfordern.

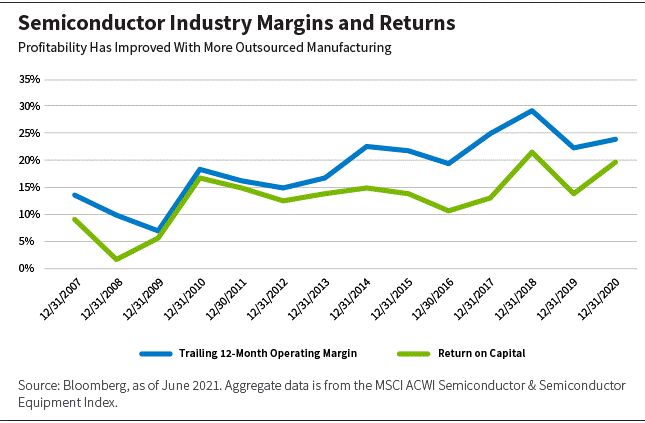

Die operativen Gewinnmargen und Kapitalrenditen haben sich mit der Verlagerung hin zu ausgelagerter Fertigung und dem explosionsartigen Anstieg von "fabless"-Geschäftsmodellen, also Unternehmen, die sich ausschließlich auf das Chipdesign konzentrieren, verbessert. Die folgende Grafik veranschaulicht dies.

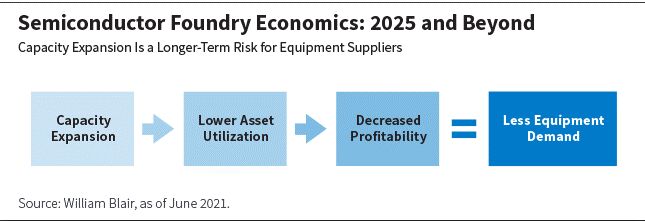

Dennoch könnten Kapazitätserweiterungspläne, die durch die Deglobalisierung und verstärkte staatliche Eingriffe angetrieben werden, zu einer geringeren Anlagenauslastung bei den Chipherstellern führen, was die Gewinnmargen und Kapitalrenditen unter Druck setzt. Da die Foundries weniger Geld haben, um in Forschung und Entwicklung sowie Investitionen zu investieren, könnte es zu einer Verlangsamung der technologischen Innovation und zu einem gedämpften Wachstum bei den Ausrüstern kommen.

Mögliche Disruption

Es gibt auch mindestens eine aufstrebende Technologie, die das Potenzial hat, einen großen Umbruch zu bewirken: Quantencomputer. Irgendwann werden Spitzen-Halbleiter (die kleinsten und leistungsfähigsten) eine physikalische Grenze erreichen - viel kleiner können Chips nicht werden.

Computer, die die Quantenphysik anstelle von traditionellen Halbleiterarchitekturen nutzen, haben eine weitaus höhere Leistungsfähigkeit und Rechenleistung als klassische Computer.

Auch wenn sich die Quantencomputer wahrscheinlich erst in fünf Jahren durchsetzen werden, haben sie das Potenzial, alles von der Technologie bis zum Gesundheitswesen zu verändern.

Keine Anzeichen einer Verlangsamung

Die Halbleiterparty zeigt keine Anzeichen für eine Verlangsamung. Doch angesichts steigender Risiken und schneller Innovationen wird es immer schwieriger, ein gewisses Maß an Vertrauen in Prognosehorizonte von über zehn Jahren aufrechtzuerhalten. Daher werden unsere Schätzungen für 2030 zwangsläufig falsch sein.

Aber das ist in Ordnung - wir denken, dass die übergeordnete Richtung der Reise wichtiger ist als das Streben nach Präzision. Intellektuelle Neugier und ein offener Geist sind entscheidend, um die besten langfristigen Investitionen in jedem Bereich zu identifizieren - ob bei Halbleitern oder anderswo.

Greg Scolaro, CFA, Research-Analyst im Global Equity Team bei William Blair Investment Management

Weitere beliebte Meldungen: