Ein Beitrag von Marcelo Assalin, CFA, Portfoliomanager und Leiter des Emerging Markets Debt Teams & Marco Ruijer, CFA, Portfoliomanager im Emerging Markets Debt Team von William Blair Investment Management:

"Die Pandemie hat zwar die Marktbedingungen für Schwellenländeranleihen insgesamt günstig gehalten, aber sie hat auch zu idiosynkratischen Risiken und divergierenden Aussichten in den einzelnen Schwellenländern geführt. Daher ist ein klares Verständnis der Chancen und Risiken dieser Märkte von entscheidender Bedeutung - und die Kombination aus Top-Down-Makroansichten und rigoroser Bottom-Up-Kreditanalyse in unserer Hartwährungsstrategie hilft uns, diese Chancen und Risiken zu steuern.

Hier sind fünf wichtige Unterscheidungsmerkmale für unseren Ansatz.

1. Die Fixierung auf Diversifizierung begrenzt das Drawdown-Potenzial

Einige Anleger assoziieren Schwellenländeranleihen mit einem hohen Risiko, jedoch liegt die annualisierte Ausfallrate bei Schwellenländeranleihen in den letzten 20 Jahren bei 1% und damit deutlich niedriger als bei anderen Credit-Assetklassen. Da es sich bei Schwellenländern aber um eine hochverzinsliche Anlageklasse handelt, sind Ausfälle ein Thema, und um unser Risiko zu minimieren, setzen wir verschiedene Risikomanagementstrategien ein.

Das Risikomanagement ist ein kritisches, kontinuierliches Element unseres Anlageprozesses. Wir nehmen das Konzentrationsrisiko durchaus ernst und sind der Meinung, dass ein diversifiziertes Portfolio das Drawdown-Risiko begrenzt und langfristig bessere risikobereinigte Renditen ermöglicht. In der Regel halten wir eine große Anzahl von relativ kleinen Positionen (typischerweise 1 % aktives Cash-Engagement in einem einzelnen Land), anstatt zu viel Risiko in einer kleinen Anzahl von Ländern zu konzentrieren. Außerdem analysieren wir die Risiken im Portfolio aus verschiedenen Perspektiven: aktive Cash-Allokationen, aktive Spread-Duration, Duration, Liquidität und Sensitivität gegenüber relevanten globalen Risikofaktoren.

Unser Research-Prozess ist in das William Blair-eigene Research-Tool "Summit" integriert, mit dem wir die Fundamentaldaten von Ländern analysieren und Möglichkeiten zur Länder- und Wertpapierauswahl mit größerer Effizienz identifizieren können. "Summit" kategorisiert systematisch Fundamental- und Marktdaten in einer einfach zu bedienenden Plattform, die es uns ermöglicht, Informationen auszutauschen und mit anderen Investmentteams von William Blair zusammenzuarbeiten. Der Input aus vielen Perspektiven sowie der Einblick in die Interaktion der Markt- und Wirtschaftsdynamik zwischen Schwellenländern und entwickelten Märkten stärkt und ergänzt unsere Arbeit.

2. Strategisch optimiertes Alpha über den gesamten EM-Debt-Markt

Unser Prozess ist so strukturiert, dass wir verschiedene Optionen für Staats- und Unternehmensanleihen strategisch kombinieren, um unser risikoadjustiertes Renditepotenzial zu optimieren.

Das EM-Debt-Universum besteht aus drei Haupttypen von Schulden: 1) Staatsanleihen, die direkt von EM-Ländern emittiert werden; 2) Quasi-Staatsanleihen, die von Unternehmen emittiert werden, die sich im Besitz von Regierungen befinden oder über explizite Staatsgarantien verfügen; und 3) Unternehmenskredite, die von Unternehmen mit Sitz in EM-Ländern emittiert werden.

Der Kern unseres Portfolios besteht aus Hartwährungs-Staatsanleihen und Quasi-Staatsanleihen, die die größte Komponente der EM-Debt-Anleihen darstellen. Der J.P. Morgan Emerging Markets Bond Index Global Diversified (EMBI-GD), der die Sub-Assetklasse repräsentiert, umfasst 74 Emittentenländer. Die historischen Ausfallraten sind mit ca. 1% auf Jahresbasis niedrig, wobei die Restrukturierungsraten in der Regel höher sind als bei Unternehmensanleihen.

Wir haben eine strategische Übergewichtung in Frontier-Märkten, weil wir glauben, dass die Risikoprämie dort falsch bewertet ist.

Tendenziell gewichten wir Frontier-Märkte über (bis zu 25% des Vermögens), weil wir der Meinung sind, dass die Risikoprämie dort strukturell fehlbewertet ist. Von den 74 Ländern im J.P. Morgan EMBI-GD sind 36 auch im Frontier-fokussierten J.P. Morgan Next Generation Markets Index enthalten. Dieser Index hat eine etwas höhere historische Ausfallrate von ca. 1,5% auf Jahresbasis, entschädigt die Anleger aber mit einem höheren Carry.

Außerdem halten wir in der Regel bis zu 15 % in Hartwährungs-Unternehmensanleihen, weil wir überzeugt sind, dass eine Kombination aus Hartwährungsoptionen unsere risikobereinigten Renditen optimieren wird. Diese Sub-Assetklasse wird in der Regel durch den J.P. Morgan Corporate EMBI Diversified Composite Index repräsentiert, der 42 Länder abbildet und eine niedrige historische Ausfallrate von 1,5% auf Jahresbasis aufweist.

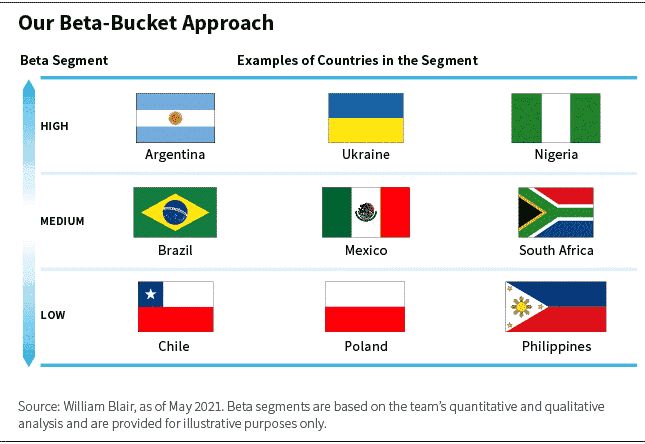

3. Beta-Bucket-Ansatz optimiert die Allokation des Risikobudgets

Monatlich bewerten wir die globale Marktdynamik mit Hilfe unseres Top-Down-Analyserahmens. Das Rahmenwerk besteht aus zwei Säulen: 1) globalen Makrobedingungen und 2) dem fundamentalen Hintergrund, den technischen Bedingungen und den Bewertungen für EM-Schuldtitel.

Das Ergebnis des Prozesses ist ein Top-Down-Score, der unsere Ansichten über die Anlageklasse widerspiegelt und die Allokation des Risikobudgets in den Portfolios beeinflusst.

Um einen effizienteren Einsatz des Risikobudgets zu erreichen, unterteilen wir das investierbare Universum in drei Risikobereiche - Länder mit hohem, mittlerem und niedrigem Beta - und weisen den Risikobereichen das Risikobudget gemäß unserem Top-down-Score zu.

Die Segmentierung des investierbaren Universums in verschiedene Risikoklassen ermöglicht zudem eine effizientere Bewertung des relativen Wertes zwischen den Ländern. Zum Beispiel ist Argentinien ein Nachbar von Chile, aber diese Länder bieten völlig unterschiedliche Kreditrisiken. Argentinien ist im Vergleich zur Ukraine besser als Chile, und Chile ist im Vergleich zu Polen besser als Argentinien.

Segmentierung sorgt auch für ein genaueres Risikomanagement. Wenn wir in High-Beta-Länder investieren, schauen wir darauf, wie viel aktive Barmittel wir zugewiesen haben, denn letztlich besteht das größte Risiko darin, dass Anleger nicht in vollem Umfang ausgezahlt werden. Bei Investitionen in Low-Beta-Länder hingegen ist das Ausfallrisiko sehr gering. Die Schulden dieser Länder korrelieren in der Regel stark mit den Renditen von US-Staatsanleihen, und die relevanteste Risikokennzahl dort ist die Spread-Duration, so dass wir uns die aktiven Spread-Durations-Beiträge in diesem Bereich genauer ansehen.

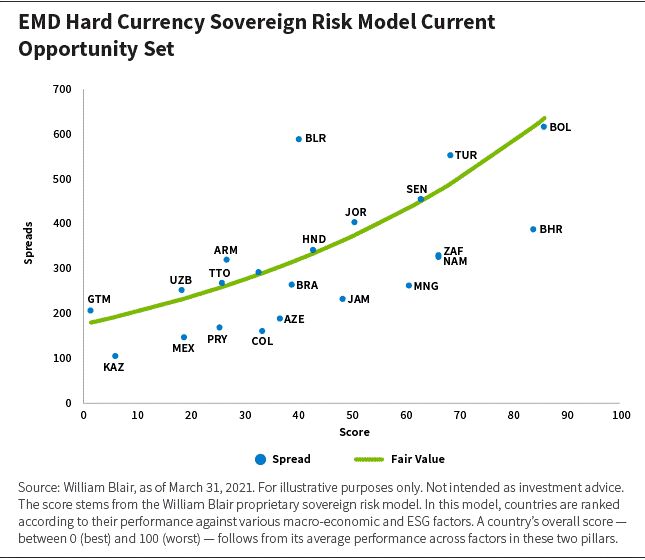

4. Sovereign Risk Model identifiziert falsch bewertete Chancen

Der nächste Schritt im Prozess ist die Länderauswahl innerhalb der einzelnen Risikobereiche. Der Ausgangspunkt für unseren Länderauswahlprozess ist unser proprietäres Sovereign Risk Model (SRM), ein Rahmenwerk, das wir in mehr als 25 Jahren quantitativer Forschung im Bereich der EM-Anleihen entwickelt haben.

Das Modell verwendet eine Kombination von Faktoren, um jedes Land in unserem investierbaren Universum entlang zweier Dimensionen zu bewerten: Fundamentaldaten und Umwelt-, Sozial- und Governance-Faktoren (ESG).

Der Fundamental-Score wird anhand von 14 makroökonomischen Variablen erstellt, die in drei Hauptkategorien gruppiert werden können, die unserer Meinung nach kritische Komponenten der Kreditanalyse sind: Wirtschaftswachstum und Widerstandsfähigkeit, Gesundheit der öffentlichen Finanzen, externe Gleichgewichte und Puffer.

Das Ergebnis des Modells bietet einen gemeinsamen Ausgangspunkt - einen unverzerrten Datensatz, der das gesamte Universum der EM-Schulden umfasst. Portfoliomanager nutzen die SRM-Scores als Grundlage für die Länderauswahl und ergänzen die Scores mit einer qualitativen Analyse zusätzlicher Faktoren - wie z. B. technische Bedingungen, Nachhaltigkeitstrends und Anfälligkeit für Klimarisiken (unter Verwendung unseres ESG-Dashboards) sowie geopolitische und politische Dynamiken - um die Dimensionierung von Positionen zu nuancieren.

Wir verwenden dann die Risikobewertungen aus unserem Modell, um den fairen Wert für die Länderspreads zu ermitteln, wie die folgende Grafik zeigt.

Sobald wir die Länder definiert haben, die wir über- oder untergewichten wollen, besteht der nächste Schritt darin, die effizienteste Instrumentenauswahl zu definieren: Staatsanleihen, Quasi-Staatsanleihen oder Unternehmensanleihen - die wir alle in Verbindung mit der Attraktivität der verschiedenen Punkte der Rendite- und Spreadkurve betrachten.

5. Spread Over Sovereign-Modell erfasst Chancen für Unternehmen

Für die Auswahl von Emittenten von Unternehmensanleihen verwenden wir ein proprietäres Rahmenwerk, das Spread Over Sovereign (SOS)-Modell.

Dieser Bottom-up-Ansatz kombiniert einen Bewertungs-Screen, eine Fundamentalanalyse und ein Risikomanagement-Framework, um die überschüssigen Spreads zu erfassen, die Unternehmen gegenüber ihren Risikoländern bieten, und gleichzeitig ein übermäßiges idiosynkratisches Unternehmenskreditrisiko zu vermeiden.

Die Analyse von Unternehmenskrediten wird von den engagierten Analysten unseres Teams unter Verwendung eines Multi-Risiko-Faktor-Frameworks durchgeführt, welches das finanzielle Risiko, das Risiko des Geschäftsprofils, das Management- und Strategierisiko, die Schuldenstruktur, ESG-Faktoren und das Länderrisiko umfasst. Durch Hinzufügen von Spreads bei gleichzeitiger Vermeidung von Emittenten mit einem sich verschlechternden Kredittrend ist das Team der Ansicht, dass es das Risiko-Rendite-Profil von Portfolios verbessern kann.

Potenzielle Vorteile

Trotz einer Verbesserung der Anleihenliquidität sind EM-Schuldtitel nach wie vor zu wenig erforscht und daher nicht richtig verstanden. Infolgedessen sind sie in globalen Fixed-Income-Indizes und bei institutionellen Anlegern unterallokiert. Dies führt jedoch zu Ineffizienzen, die sich in Chancen zur Erschließung von Alpha durch rigoroses Research und Risikomanagement verwandeln. Wir glauben, dass die oben beschriebenen Unterscheidungsmerkmale unseres Prozesses uns dabei helfen, Chancen für unsere Investoren zu erkennen und zu nutzen."

Marcelo Assalin, CFA, Portfoliomanager und Leiter des Emerging Markets Debt Teams, William Blair Investment Management

Marco Ruijer, CFA, Portfoliomanager im Emerging Markets Debt Team, William Blair Investment Management

Weitere beliebte Meldungen: