Auch wenn die junge und ländliche Bevölkerung der Frontier-Märkte die COVID-19-Fallzahlen zeitweise abschwächte, waren die Auswirkungen der Pandemie dennoch erheblich.

Diese kleinen, offenen Volkswirtschaften waren mit einer Kombination aus einem externen Schock (der sich auf den Handel mit Waren und Dienstleistungen, aber auch auf die ausländischen Kapitalströme auswirkte) und einem inländischen Schock konfrontiert (wobei sich die Verlangsamung der Wirtschaftstätigkeit auf das Einkommen der Haushalte, der Unternehmen und damit auch auf das des Staates auswirkte).

Die Auswirkungen waren besonders schwerwiegend für Länder, die stark vom Tourismus abhängig sind, und die langsame Wiederaufnahme des weltweiten Reiseverkehrs deutet darauf hin, dass sich diese Märkte nur langsam erholen werden.

Es gibt jedoch viele Faktoren, die uns zu der Überzeugung gelangen lassen, dass dieses wachsende Segment des Universums der Schwellenländeranleihen ein überzeugendes Anlageargument darstellt.

Wachstum der Frontier-Märkte

Die Frontier-Märkte sind Teil der Benchmarks für Staatsanleihen in Hartwährung, die die Allokation in Schwellenländeranleihen untermauern, einschließlich des J.P. Morgan Emerging Markets Bond Index Global Diversified (EMBI-GD), der das Hartwährungsuniversum mit 74 Emissionsländern repräsentiert.

Um in die Benchmark für Anleihen aus den Frontier-Märkten - den auf Frontier-Märkte ausgerichteten J.P. Morgan Next Generation Markets (NEXGEM) Index - aufgenommen zu werden, müssen die Länder geografisch zu den Entwicklungsländern gehören und in der Regel ein Rating deutlich unterhalb von Investment Grade aufweisen. Insbesondere müssen sie weniger als 2 % der Gewichtung des J.P. Morgan EMBI-GD für 12 Monate ausmachen; sie müssen ein Rating von weniger als BB+ haben und dürfen nicht Mitglied der Europäischen Union (EU) sein. Von den 74 Ländern, die im J.P. Morgan EMBI-GD enthalten sind, sind 36 auch im NEXGEM-Index enthalten, der sich auf Grenzmärkte konzentriert.

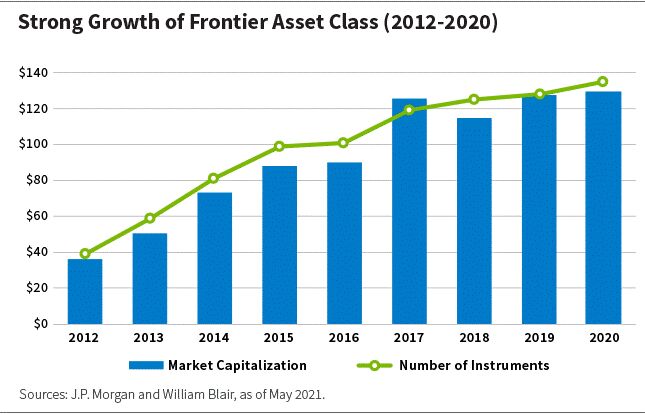

In den letzten zehn Jahren sind immer mehr Frontier-Märkte in diesen Bereich eingetreten, wie die steigende Zahl der Erstemittenten und das Wachstum der Anlageklasse, insbesondere in den fünf Jahren vor 2015, zeigen. Dadurch konnte die Anlageklasse zunehmend diversifiziert werden.

Das Gleiche gilt für den Lokalwährungsbereich, wobei die Frontier-Märkte eine wichtige Alpha-Quelle für EM-Lokalwährungsstrategien darstellen. Die Möglichkeiten in diesem Bereich nehmen zu, da immer mehr Lokalwährungsmärkte für ausländische Anleger zugänglich werden und die externe Emission eine Rolle bei der Beschleunigung der Entwicklung der Kapitalmärkte spielt.

Wie mein Kollege Marcelo Assalin in "5 Differentiators in Emerging Markets Debt" erläuterte, tendieren wir zu einer Übergewichtung der Frontier-Märkte, da wir glauben, dass die Risikoprämie dort strukturell falsch bewertet ist.

Die Gelegenheit beim Schopfe packen

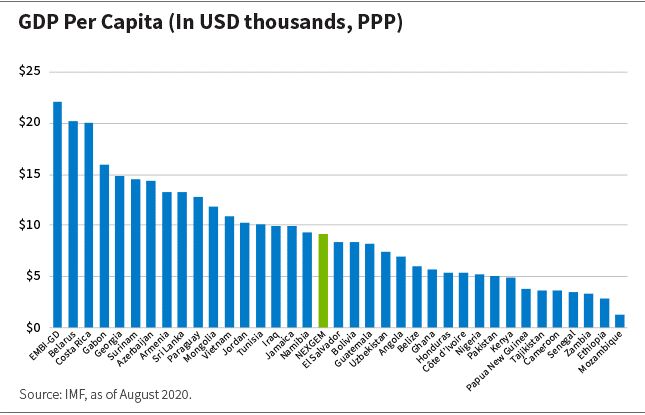

Die Pandemie verursachte weltweit schwere Störungen, und die Frontier-Märkte waren keine Ausnahme. Die Einnahmeverluste und die erhöhte Ausgabenbelastung in den Frontier-Märkten waren angesichts der großen Entwicklungsherausforderungen, mit denen die Länder mit niedrigem und mittlerem Einkommen bereits konfrontiert sind, eine besondere Herausforderung. Die Frontier-Märkte haben ein durchschnittliches Pro-Kopf-Bruttoinlandsprodukt (BIP) von 9.100 Dollar (auf Kaufkraftbasis), aber es gibt erhebliche Unterschiede zwischen den Märkten.

Auch wenn das Wachstum im Jahr 2020 stark zurückging, konnten die meisten Länder aufgrund kürzerer/weniger strenger Restriktionen im Jahr 2020 ein positives Wachstum erzielen.

Die starke Erholung des Wachstums in den Industrieländern und der rasante Anstieg der Rohstoffpreise lassen auf ein sehr günstiges Umfeld für die Frontier-Märkte schließen. Der beträchtliche Anstieg der Energie- und Metallpreise hat zu wesentlich besseren Handelsbedingungen geführt, insbesondere bei Exporteuren wie Angola, Ghana und Sambia.

Vor diesem Hintergrund wird es für die Regierungen in den kommenden Jahren von entscheidender Bedeutung sein, ihre Schuldenstände zu stabilisieren. Der starke Anstieg der Verschuldung begann schon lange vor COVID-19, wurde aber durch die Einnahmeausfälle und den Anstieg der Ausgaben als Reaktion auf die Pandemie noch verschärft.

Die meisten Frontier-Märkte konzentrieren sich nach wie vor auf ein umsichtiges Schuldenmanagement und die Aufrechterhaltung des Zugangs zu den internationalen Kapitalmärkten als ergänzende Finanzierungsquelle.

Im vergangenen Jahr hat der Markt einen außergewöhnlichen Anstieg des wahrgenommenen Ausfallrisikos in den Frontier-Märkten eingepreist. Dies hat in zahlreichen Frontier-Märkten zur Entstehung von Not leidenden Preisen geführt. Die meisten Frontier-Märkte haben diesen Sturm jedoch gut überstanden und werden dies unseres Erachtens auch weiterhin unter schwierigen Bedingungen tun. Im Allgemeinen konzentrieren sich diese Länder weiterhin auf umsichtige Schuldenmanagementstrategien und die Aufrechterhaltung des Zugangs zu den internationalen Kapitalmärkten als ergänzende Finanzierungsquelle.

Betrachtet man beispielsweise die pakistanische Verschuldung, so werden 65 % im Inland emittiert und 17 % extern bei multilateralen Finanzinstitutionen aufgenommen. Dies zeigt, dass die inländischen Märkte und Entwicklungspartner die wichtigste Finanzierungsquelle für diese Märkte sind und bleiben sollten. Selbst in Angola, wo die öffentliche Verschuldung größtenteils extern ist und das Land mehr Kredite zu kommerziellen Bedingungen aufgenommen hat, werden die Entwicklungspartner einen entscheidenden Beitrag zur Deckung des mittelfristigen Finanzierungsbedarfs leisten.

Eine Analyse der Zusammensetzung und der Quellen der Staatsverschuldung ist wichtig, um die Bereitschaft und Fähigkeit eines Landes zur Rückzahlung seiner Schulden zu verstehen. Die Fähigkeit, Finanzmittel in inländischer Währung zu beschaffen und sich auf die Finanzierung durch Entwicklungspartner zu verlassen, sind unserer Ansicht nach mildernde Faktoren, wenn man die Risiken der Schuldentragfähigkeit betrachtet.

Doch während unsere Analyse der Finanzströme eines Landes von entscheidender Bedeutung ist, ist es ebenso wichtig, die unzähligen nichtfinanziellen Faktoren (oft sozioökonomischer und politischer Art) zu verstehen, die die Zahlungsbereitschaft eines Landes bestimmen. Dazu gehören soziale und ökologische Dynamiken. Daher ist die Integration von Umwelt-, Sozial- und Governance-Faktoren (ESG) unserer Meinung nach seit langem ein wichtiger Bestandteil unseres Anlageprozesses.

Fundamentaler Hintergrund unterstützt

Obwohl die Frontier-Märkte zweifellos vor großen Entwicklungsherausforderungen stehen, sind wir der Ansicht, dass die fundamentalen Rahmenbedingungen für die Fähigkeit dieser Länder, ihre Schulden zu bedienen, weiterhin günstig sind.

Wir glauben, dass drei Finanzierungsquellen den Frontier-Märkten kurz- bis mittelfristig erhebliche Unterstützung bieten werden.

Erstens könnte die Zuteilung von Mitteln durch den Internationalen Währungsfonds (IWF) an alle Mitgliedsländer den Frontier-Märkten helfen - auch wenn dies für kleine Volkswirtschaften von größerer Bedeutung ist. Weitere Vorteile ergeben sich, wenn ein Mechanismus zur Umverteilung von Sonderziehungsrechten (SZR) von den Industrieländern auf Länder mit niedrigerem Einkommen eingeführt wird. Mit anderen Worten: Alle IWF-Mitglieder werden Mittel erhalten, aber der IWF sucht nach Möglichkeiten, wie Länder wie die Vereinigten Staaten ihre Zuweisungen nutzen können, um Ländern zu helfen, die mehr Liquidität benötigen.

Zweitens könnten Wirtschaftsreformpakete mit bemerkenswerten Anstrengungen umgesetzt werden, um die makroökonomische Stabilität im Rahmen der IWF-Programme weiter zu festigen.

Ein günstiges externes Umfeld, robuste Fundamentaldaten und die anhaltende Konzentration auf makroökonomische Reformen sind unserer Meinung nach gute Voraussetzungen für diese Anlageklasse.

Schließlich bietet die Aussetzung des Schuldendienstes durch bilaterale und multilaterale Partner wahrscheinlich eine Liquiditätsentlastung für Länder mit niedrigem Einkommen. Die internationalen Kapitalmärkte beteiligen sich an Maßnahmen zur Schuldenverwaltung, die die Zinslast und das Refinanzierungsrisiko verringern.

Die Bedenken hinsichtlich einer breiten Anwendung des gemeinsamen Rahmens der Gruppe der Zwanzig (G20) und der damit verbundenen Beteiligung des Privatsektors an der Umschuldung haben sich als übertrieben erwiesen und beschränken sich auf sehr ausgewählte Fälle.

Insgesamt betrachtet sind die günstigen externen Rahmenbedingungen, die robusten Fundamentaldaten und die anhaltende Konzentration auf makroökonomische Reformen (einschließlich der Tragfähigkeit der Verschuldung und der Finanzströme in die Frontier-Märkte) unserer Meinung nach ein gutes Zeichen für diese Anlageklasse.

Vor diesem Hintergrund sind die Bewertungen noch bemerkenswerter. Die Bewertungen der Frontier-Märkte sind unserer Ansicht nach im Vergleich zu Hartwährungsschuldtiteln attraktiv, insbesondere wenn man sie mit den Renditenaufschlägen für hochverzinsliche Unternehmen in vielen entwickelten Märkten vergleicht.

Und schließlich bieten die Frontier-Märkte starke risikobereinigte Renditen, wie die Sharpe-Ratios und die um Ausfall- und Erholungsraten bereinigten Renditen zeigen. Und die Ausfälle in den Frontier-Märkten waren in den letzten 20 Jahren gering. Der auf Frontier-Märkte fokussierte J.P. Morgan Next Generation Markets Index hat eine historische Ausfallrate von etwa 1,5 % auf Jahresbasis - etwas höher als die 1 % des fokussierten J.P. Morgan EMBI-GD, aber er entschädigt die Anleger mit einem höheren Carry.

Yvette Babb, Portfoliomanagerin, Emerging Markets Debt Team, William Blair Investment Management

Die Sharpe Ratio ist ein Maß für die risikobereinigte Rendite. Sie beschreibt, wie viel Überschussrendite man für die Volatilität eines riskanteren Vermögenswerts erhält.

Weitere beliebte Meldungen: