Um einen effizienten Einsatz unseres Risikobudgets zu erreichen, unterteilen wir das Universum der investierbaren Schwellenländeranleihen in drei Risikoklassen - Länder mit hohem, mittlerem und niedrigem Beta. Zum Ende des zweiten Quartals hatte diese Segmentierung zur Folge, dass wir Ägypten, die Ukraine und Argentinien (im High-Beta-Bereich), Bahrain, Brasilien und Guatemala (im mittleren Beta-Bereich) sowie Rumänien, Serbien und Indien (im Low-Beta-Bereich) übergewichtet haben.

Die Bedingungen verbessern sich

Angesichts des sich verbessernden globalen Wachstums und der günstigen Liquiditätsbedingungen, die die Anlegerstimmung im dritten Quartal des Jahres unterstützen dürften, sind unsere Aussichten für EM-Schuldtitel positiv. Die Bewertungen vieler Schwellenländeranleihen sind nach wie vor attraktiv, insbesondere im Hochzinsbereich, wo die Kreditspreads weiterhin über dem langfristigen Durchschnitt liegen.

Vor diesem Hintergrund sind wir im High-Beta- und Medium-Beta-Bereich übergewichtet, da wir davon ausgehen, dass die Renditen durch eine weitere Verengung der High-Yield-Spreads getrieben werden, bei denen die Risikoprämien die Kreditrisiken weiterhin überbewerten. Wir bleiben in Ländern mit niedrigem Beta untergewichtet, wo die Bewertungen weitgehend unattraktiv sind und die Sensibilität gegenüber steigenden US-Staatsanleihenrenditen höher ist.

Wir sehen weiterhin Chancen in ausgewählten Distressed Bonds:

- in Ländern, in denen die bestehenden Anleihekurse keine realistischen Annahmen für die Recovery-Werte widerspiegeln;

- in Ländern, die einen leichteren Zugang zu Finanzierungen haben, insbesondere in Ländern mit guten Beziehungen zu multilateralen und bilateralen Kreditgebern;

- in Ländern mit hohem Erholungspotenzial nach Überwindung der Krise, insbesondere in rohstoffabhängigen Volkswirtschaften; und

- bei Unternehmenskrediten, wo wir reichlich Möglichkeiten sehen.

Insgesamt bevorzugen wir weniger zinsempfindliche Kredite, da wir hinsichtlich der Entwicklung der US-Staatsanleihenrenditen vorsichtig sind.

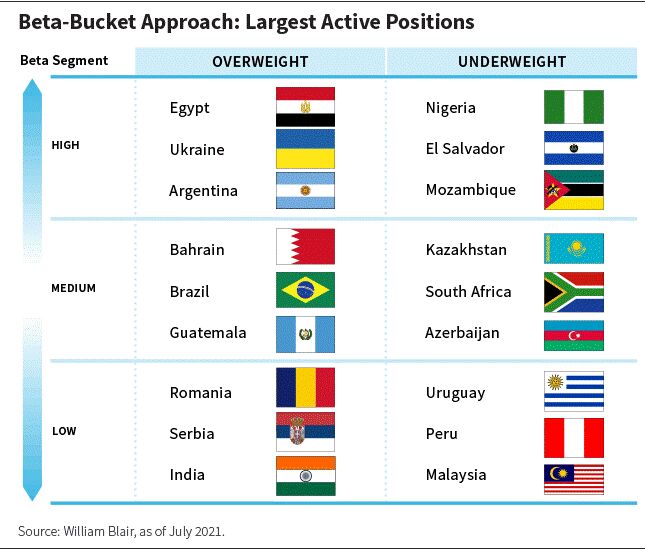

Dies führt dazu, dass unser aktuelles Beta-Bucket-Modell wie in der folgenden Tabelle dargestellt aussieht.

High-Beta-Bucket

Im High-Beta-Bereich sind unsere größten übergewichteten Positionen in Ägypten, der Ukraine und Argentinien, während die größten untergewichteten Positionen in Nigeria, El Salvador und Mosambik liegen. Unsere Überlegungen lauten wie folgt:

Ägypten (übergewichtet): Die Bewertungen bleiben im Vergleich zu den historischen Spreads attraktiv. Wir sind auch konstruktiv, was die Aussicht auf eine weitere Verringerung der ägyptischen Kreditspreads aufgrund fundamentaler Verbesserungen angeht. Die Kurve der auf US-Dollar lautenden Staatsanleihen ist eine der steilsten im investierbaren Universum, da sie von den Käufern lokaler Eurobonds am Anfang unterstützt wird.

Ukraine (übergewichtet): Obwohl die Beziehungen der Ukraine zum Internationalen Währungsfonds (IWF) in den letzten Monaten komplizierter geworden sind, glauben wir nicht, dass dies ausreicht, um das Programm zu entgleisen, da in den letzten Wochen erhebliche Fortschritte erzielt wurden.

Argentinien (übergewichtet): Wir glauben, dass die Provinzen einen weniger komplizierten Weg haben, um ihre Schulden mittelfristig zu bedienen, als der Staat.

Nigeria (untergewichtet): Die Fundamentaldaten bleiben trotz der Erholung der Ölpreise schwach. Die schwache Leistung bei der Mobilisierung von Einnahmen und das langsame Tempo der Reformen, insbesondere auf dem Devisenmarkt, sind die wichtigsten Hindernisse für die Kreditwürdigkeit Nigerias. Steigende Ölpreise unterstützen sicherlich die Außenhandels- und Staatseinnahmen. Allerdings ist die Ölproduktion auf einen historischen Tiefstand gesunken, so dass Nigeria nur begrenzt von dieser Entwicklung profitieren kann.

El Salvador (untergewichtet): Nach der Entlassung des Obersten Gerichtshofs im Mai glauben wir, dass El Salvador einen komplizierteren Weg zu einem IWF-Programm hat, und Präsident Bukele hat die Wirtschaftspolitik schlecht gemanagt. Angesichts der hohen Dollarkurse der Anleihen halten wir die Risiken derzeit für zu asymmetrisch, um eine Übergewichtung vorzunehmen.

Mosambik (untergewichtet): Die fundamentalen Aussichten sind durch erhebliche politische Unsicherheiten getrübt. Die Eskalation der Gewalt in der Region, in der derzeit umfangreiche Kohlenwasserstoffprojekte entwickelt werden, wird wahrscheinlich ausländische Direktinvestitionen beeinträchtigen und die potenziellen Export- und Steuereinnahmen aus diesen Projekten verzögern.

Mittleres Beta-Bucket

Im mittleren Beta-Bereich sind unsere größten übergewichteten Positionen in Bahrain, Brasilien und Guatemala, während unsere größten untergewichteten Positionen in Kasachstan, Südafrika und Aserbaidschan liegen. Unsere Überlegungen lauten wie folgt:

Bahrain (übergewichtet): Obwohl die Verschuldung unangenehm hoch ist und weiter steigt und der Finanzplan unklar bleibt, sind wir der Meinung, dass die aktuellen Bewertungen die Anleger angesichts der starken regionalen Unterstützung angemessen für die Risiken entschädigen.

Brasilien (übergewichten): Während wir Staatsanleihen aufgrund der mittelmäßigen Bewertungen neutral bewerten, sind wir besonders konstruktiv, was die fundamentalen Risiken bei Unternehmensanleihen angeht.

Guatemala (übergewichten): Die Fundamentaldaten Guatemalas bleiben für die Region relativ stark.

Kasachstan (untergewichtet): Die Bewertungen sind unattraktiv und die Fundamentaldaten verschlechtern sich, da große Zwillingsdefizite, steigende Arbeitslosigkeit und höhere Inflation das Land vor große Herausforderungen stellen.

Aserbaidschan (untergewichtet): Wir sind der Ansicht, dass die relativen Bewertungen überzogen sind, das Haushaltsdefizit aufgrund von Wiederaufbauausgaben wahrscheinlich hoch bleiben wird und die steigende Zahl von COVID-19-Fällen die wirtschaftliche Erholung erneut beeinträchtigt.

Südafrika (untergewichtet): Zwar gab es im zweiten Quartal 2021 erste Anzeichen für einen politischen Aufschwung, Wirtschaftsreformen und eine verbesserte Leistung des externen Sektors, aber große strukturelle Probleme und ein beunruhigender fiskalischer Ausblick untermauern weiterhin unsere negative fundamentale Einschätzung des Landes.

Low-Beta-Bucket

Im Low-Beta-Universum sind unsere größten übergewichteten Positionen in Rumänien, Serbien und Indien und unsere größten untergewichteten Positionen in Uruguay, Peru und Malaysia. Unsere Überlegungen lauten wie folgt:

Rumänien und Serbien (übergewichtet): Wir halten die Bewertungen von in US-Dollar abgesicherten, auf Euro lautenden Instrumenten im Vergleich zu auf US-Dollar lautenden Benchmark-Anleihen für attraktiv.

Indien (übergewichtet): Trotz der erheblichen Auswirkungen der COVID-19-Delta-Variante im zweiten Quartal 2021 haben die Fälle bereits ihren Höhepunkt erreicht, und die wirtschaftliche Erholung ist wieder auf dem Weg, wenn auch langsam. Wir glauben, dass insbesondere Unternehmensanleihen weiterhin vom positiven Rohstoffumfeld, den lokalen Reformen und dem Infrastrukturboom profitieren könnten, wenn das Wirtschaftswachstum wieder an Stärke gewinnt.

Uruguay (untergewichtet): Das Land verfügt über eines der besten COVID-19-Krisenbewältigungsprogramme in der Region und hat im Gegensatz zu seinen Nachbarn die Auswirkungen der Pandemie auf seine Wirtschaft begrenzt. Der bessere makroökonomische Hintergrund in Uruguay hat zu einer deutlichen Outperformance seiner Anleihen geführt, was zu hohen Bewertungen im Vergleich zu anderen Ländern führt.

Peru (untergewichtet): Peru ist eines der südamerikanischen Länder, die am stärksten von COVID-19 betroffen sind. Vor der Pandemie hatte das Land aufgrund seines starken Wachstums und seiner Haushaltsdisziplin eine der stärksten Staatsbilanzen in der Region. In diesem Jahr werden die Haushaltsdefizite im Verhältnis zum BIP jedoch wahrscheinlich in den zweistelligen Bereich steigen. Wir halten die Bewertungen derzeit für ungünstig, insbesondere angesichts der fundamentalen und politischen Risiken.

Malaysia (untergewichtet): Die Bewertungen von Staats- und Quasi-Staatsanleihen mit langen Laufzeiten sind unattraktiv. Die Erholung des globalen Wachstums und die starke Performance der Rohstoffmärkte sollten ein gutes Zeichen für eine wirtschaftliche Erholung sein, aber wir glauben, dass das Aufwärtspotenzial bereits vollständig eingepreist ist.

Wir werden unsere Überlegungen zu den Erkenntnissen aus dem Beta-Bucket weiterhin aktualisieren und vierteljährlich Updates veröffentlichen.

Marcelo Assalin, CFA, Portfoliomanager und Leiter des Emerging Markets Debt Teams, William Blair Investment Management

Weitere beliebte Meldungen: