Lithium: Elementar für Elektrofahrzeuge Produktion

Die zunehmende Verbreitung von Elektrofahrzeugen ist wahrscheinlich einer der Hauptgründe für den Anstieg der Nachfrage nach Lithium, einer Schlüsselkomponente von Lithium-Ionen-Batterien. Bloomberg schätzt, dass sich die Lithiumnachfrage für Batterien zwischen 2021 und 2030 verfünffachen wird.1 S&P erwartet, dass sich die Lithiumnachfrage für alle Verwendungszwecke bis 2025 auf fast 1,5 Millionen Tonnen verdreifachen wird.2

Mehr als 90 % des Lithiumangebots wird als Primärprodukt in harten Erzen abgebaut. Die weltweiten Gesamtreserven werden für 2020 auf 21 Millionen Tonnen geschätzt und liegen damit um 23,5 % über denen von 2019, was auf die anhaltende Exploration des weichen Metalls zurückzuführen ist. Wie bei anderen Metallen auch, spielen die Schwellenländer eine zentrale Rolle bei der Versorgung.

Die chilenischen Lithiumexporte waren 2020 fast viermal so hoch wie vor einem Jahrzehnt - Alexandra Symeonidi, CFA

Obwohl etwa 50 % des geförderten Lithiums derzeit aus Australien stammt, befinden sich die meisten bekannten Reserven in Chile. Tatsächlich befinden sich mehr als 40 % der weltweiten Reserven in Chile. Wenn das Land seine Reserven in Produktion umwandelt, dürften seine Lithiumexporte steigen, was sich auf seine Handelsbilanz auswirkt. Dies ist bereits jetzt der Fall: Die chilenischen Lithiumexporte waren 2020 fast viermal so hoch wie vor einem Jahrzehnt3.

In den letzten Jahren haben Unternehmen in Chile investiert, da das Land über große Lithiumreserven verfügt. Ende 2018 erwarb das chinesische Unternehmen Tianqi Lithium, einer der größten Hartgestein-Lithiumproduzenten der Welt, rund 24 % der Sociedad Química y Minera de Chile (SQM).

Darüber hinaus haben sich die Unternehmen des Sektors ehrgeizige Ziele zur Steigerung der Produktion gesetzt, um die erwartete Nachfrage zu decken. Tianqi Lithium beispielsweise wird im Jahr 2020 mehr als 70.000 Tonnen Lithiumkarbonat produzieren, was etwa 21 % des weltweiten Gesamtangebots entspricht, und seine Produktion soll im Jahr 2021 um 70 % steigen. SQM, ein weiterer wichtiger Akteur auf dem Markt, steigerte seine Lithiumproduktion im Jahr 2020 um 43 % auf 64.600 Tonnen, was etwa 20 % des weltweiten Angebots entspricht. Es wird erwartet, dass die Produktion im Jahr 2021 um weitere 47 % steigt. SQM erwartet, dass die Nachfrage nach Lithiumcarbonat von 330.000 Tonnen im Jahr 2020 auf 900.000 bis 1.000.000 Tonnen im Jahr 2025 steigen wird.

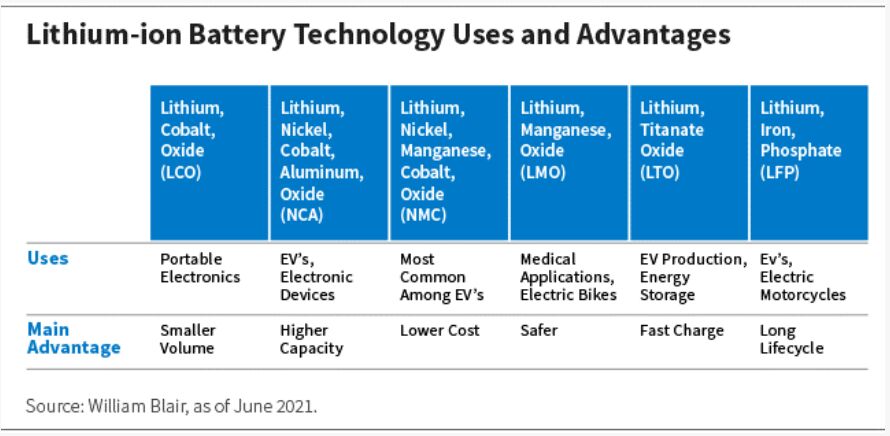

Lithium-Ionen-Batterietechnologien sind, wie die Elektrofahrzeuge selbst, sehr vielfältig. Je nach Verwendungszweck werden sie mit einer Reihe anderer Metalle hergestellt, und neue Technologien werden ständig weiterentwickelt. Lithium, Nickel und Kobalt sind die gebräuchlichsten Elemente bei der Herstellung von Elektroauto-Batterien, obwohl sie auch Mangan, Titanat und Eisen enthalten können. Die folgende Tabelle veranschaulicht dies.

Nickel: Hohe Qualität, hohe Nachfrage

Nickel wird auch für Elektrofahrzeugbatterien nachgefragt, da es zu einer höheren Energiedichte und einer größeren Speicherkapazität beiträgt. Die weit verbreiteten NCA-Batterien für Elektrofahrzeuge bestehen beispielsweise zu 80 % aus Nickel.

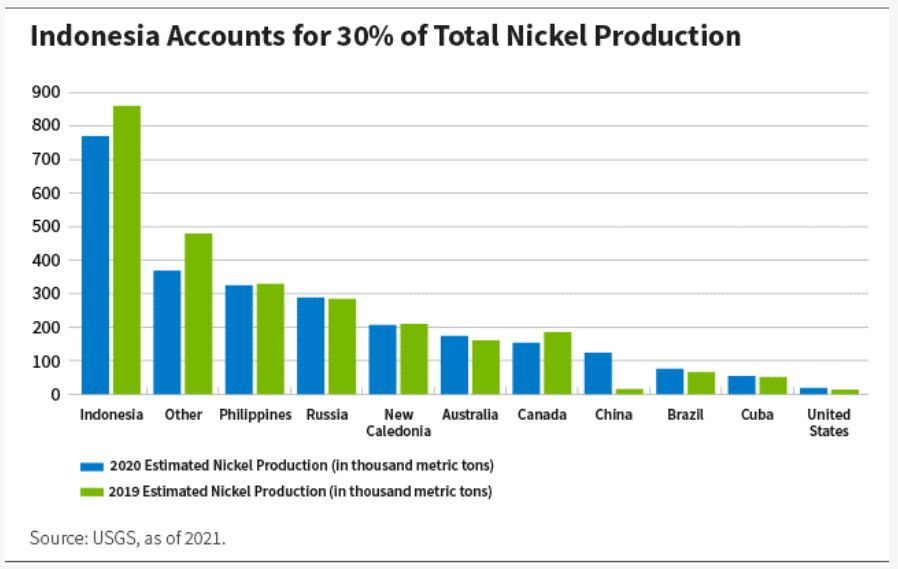

Indonesien ist der weltweit größte Nickelproduzent und wird nach Schätzungen des USGS im Jahr 2020 bis zu 30 % des weltweiten Nickelangebots abdecken.4 Im Januar 2020 erließ Indonesien ein zweijähriges Nickel-Exportverbot, um den Bau neuer Schmelzhütten zu beschleunigen und die Nickelressourcen zu erhalten. Diese Entscheidung wird es Indonesien ermöglichen, Nickel im eigenen Land zu verarbeiten und möglicherweise von einem bevorstehenden Nachfrageschub nach dem Metall zu profitieren.

Die zweit- und drittgrößten Nickelproduzenten sind die Philippinen und Russland mit etwa 13 % bzw. 11 % des gesamten weltweiten Nickelangebots.

Der Markt für hochwertiges Nickel ist sehr konzentriert: Sieben Unternehmen werden im Jahr 2020 83 % des Gesamtangebots abdecken. - Alexandra Symeonidi

Wie bei allen Metallen gibt es auch bei Nickel Qualitätsunterschiede (Grade). Für den Bau von Elektrofahrzeug-Batterien wird nur hochwertiges Nickel verwendet. Der Markt für hochwertiges Nickel ist jedoch sehr konzentriert: Sieben Unternehmen machten im Jahr 2020 83 % des Gesamtangebots aus.5 Der weltweit größte Anbieter von hochwertigem Nickel ist das russische Unternehmen Norilsk Nickel, das im Jahr 2020 einen Marktanteil von 22 % hatte, gefolgt von der chinesischen Jinchuan Group mit einem Marktanteil von 17 % im selben Jahr. Auf das brasilianische Unternehmen Vale entfielen im Jahr 2020 12 % des gesamten Marktanteils.

Die Unternehmen haben den potenziellen Nachfrageschub nach Nickel aufgrund von Elektrofahrzeugen und der damit verbundenen Infrastruktur schon lange erkannt und sind bestrebt, das Angebot auf dem Markt zu erhöhen. Norilsk Nickel zum Beispiel hat das strategische Ziel, die Nickelproduktion von 2020 bis 2030 um bis zu 17 % zu steigern. Vale hingegen plant, die Nickelproduktion bis 2025 um 20 % gegenüber dem derzeitigen Produktionsniveau zu steigern.

Aluminium: Lösung des Gewichtsproblems

Die Batterietechnologie unterscheidet E-Fahrzeuge zwar von konventionellen Fahrzeugen, macht sie aber auch schwerer. Das Ersetzen von Stahlteilen ist eine Möglichkeit, das Fahrzeuggewicht zu reduzieren und die Energieeffizienz zu verbessern. Aluminium, ein leichtes, aber stabiles und verformbares Metall, ist ein guter Ersatz für bestimmte Stahlteile und kann dazu beitragen, das Gesamtgewicht des Fahrzeugs zu reduzieren.

Obwohl Aluminium pro Tonne teurer ist als Stahl, verwenden die Hersteller von Elektrofahrzeugen im Zuge der Umstellung auf Multimetall-Fahrzeuge zunehmend dieses Metall, insbesondere für Batterie- und Motorgehäuse sowie Karosseriestrukturkomponenten. Mexiko ist der fünftgrößte Hersteller von Autoteilen weltweit und beliefert vor allem den wichtigen US-Automarkt. Wir sind der Meinung, dass die mexikanische Automobilzulieferindustrie gut aufgestellt ist, um von der Zunahme der Leichtbauteile zu profitieren.

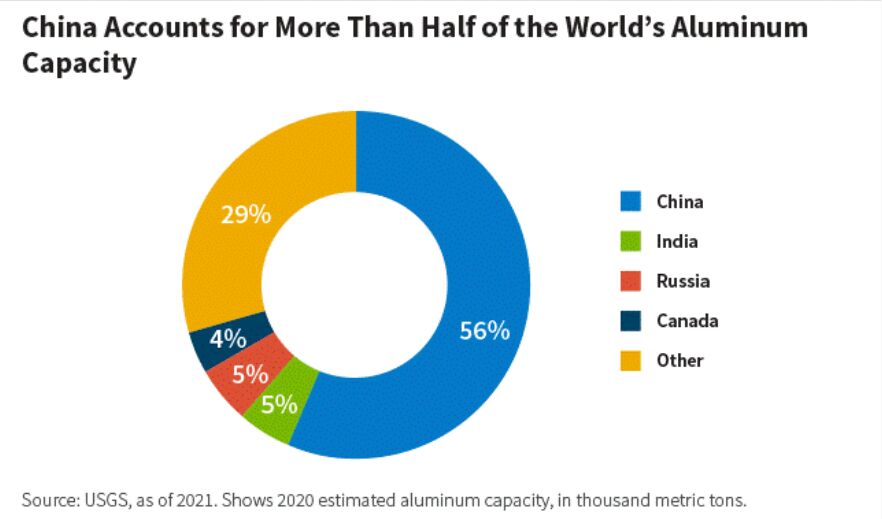

China dominiert sowohl das Angebot als auch die Nachfrage nach Aluminium. - Luis Olguin, CFA

China dominiert sowohl das Angebot als auch die Nachfrage von Aluminium. Nach Schätzungen des USGS produzierte China im Jahr 2019 rund 37 Millionen Tonnen, was etwa der Hälfte des gesamten weltweiten Aluminiumangebots entspricht. China hat auch seinen Anteil an der weltweiten Aluminiumproduktionskapazität von 11 % im Jahr 2000 auf derzeit fast 60 % erhöht. Dieser Anstieg hat zeitweise zu einem Überangebot geführt und die Preise gedrückt. Der chinesische Verbrauch ist jedoch auch aufgrund der Verstädterung, des Wirtschaftswachstums, der Investitionen in die Infrastruktur und in Immobilien sowie in jüngster Zeit aufgrund der Konzentration auf Elektrofahrzeuge gestiegen.

Die größten Aluminiumhersteller der Welt sind in China ansässig. Die Aluminum Corporation of China Limited (Chalco) und die Hongqiao Group sind die weltweit größten Hersteller von Primäraluminium. Chalco befindet sich zu 39 % im Besitz der Aluminum Corporation of China, einem staatlichen und für China strategischen Unternehmen. Die russische United Company Rusal ist der drittgrößte Primäraluminiumproduzent der Welt und wird im Jahr 2020 6 % der Weltproduktion ausmachen. Das Unternehmen ist davon überzeugt, dass Aluminium der Weg zu einer nachhaltigeren Industrie ist, und rechnet mit einer steigenden Nachfrage in den kommenden Jahren.

Nächster Punkt: Kupfer

Unabhängig von der Art des E-Fahrzeugs oder seiner Komponenten benötigen alle E-Fahrzeuge Ladestationen, und das Wachstum der E-Fahrzeuge auf den Straßen erfordert ein entsprechendes Wachstum der Infrastruktur. In unserem nächsten Beitrag werden wir uns mit dem Wachstum der Ladestationen und dem damit verbundenen Anstieg der Nachfrage nach Kupfer beschäftigen.

Alexandra Symeonidi, CFA, Corporate Credit Analyst im Emerging Markets Debt Team von William Blair Investment Management

Luis Olguin, CFA, Portfoliomanager im Emerging Markets Debt Team von William Blair Investment Management

[1] USGS, 2021.

[2] Nornickel annual report, December 2020.

[3] BloombergNEF.

[4] “Lithium Supply Is Set to Triple by 2025. Will it be Enough?” S&P Global Platts, October 2019.

[5] Banco Central de Chile.

Weitere beliebte Meldungen: