Inflationsdiskussion im Kontext

Die Pandemie brach einen jahrzehntelangen Trend der Dienstleistungsinflation von durchschnittlich mehr als 2 Prozent pro Jahr, während die Warenpreise, wenn überhaupt, nur geringfügig stiegen. Da die meisten Verbraucher aufgrund der Pandemie nicht in der Lage waren, ihre Ausgaben für Dienstleistungen zu tätigen, die in der Vergangenheit die Hauptinflationsquelle waren, verlagerten sich die Ausgaben auf Waren.

Die Nachfrage nach Gütern zog in den Jahren 2020-2021 stark an, während das Angebot durch plötzliche, fortlaufende Hafenschließungen in China, einem Land, das neue COVID-Fälle so gut wie nicht toleriert, weiterhin beeinträchtigt wird. Da jedoch die Impfquoten weltweit steigen, werden die COVID-bedingten Störungen wahrscheinlich der Vergangenheit angehören, und die Logistik dürfte wieder reibungsloser ablaufen.

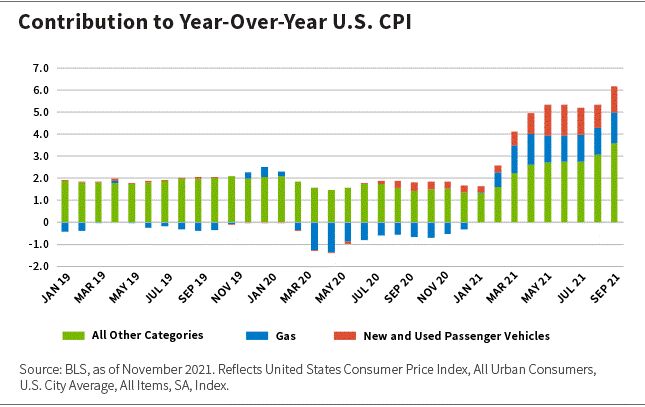

Der rasche Anstieg der Preise für Gebrauchtwagen und Benzin erklärt fast 50 Prozent des Anstiegs der Verbraucherpreise seit Beginn des zweiten Quartals 2021. In der Zeit der Sperrungen haben die Automobilhersteller den Nachholbedarf an Neuwagen grob unterschätzt und Aufträge für Halbleiter storniert. Das Angebot an Halbleitern normalisiert sich, aber der Prozess geht im Moment schmerzhaft langsam voran.

Bisher beschränkt sich der Preisdruck auf eine Handvoll Artikel. Außerdem erwarten die Verbraucher nicht, dass der Preisdruck und die Knappheit anhalten werden: Es gibt keine Anzeichen für Hortung. Die Anpassung von Angebot und Nachfrage verläuft wie erwartet: Die Verbraucher verschieben ihre Einkäufe als Reaktion auf die höheren Preise. Die Gesamtnachfrage ist seit dem Höchststand bei der Wiedereröffnung um mehr als 10 Prozent zurückgegangen, wobei sich ein Großteil des Rückgangs auf Kraftfahrzeuge konzentriert.

Abgesehen von den Autopreisen weisen Kommentatoren auf zwei Quellen für eine höhere Inflation im Jahr 2022 hin: Arbeits- und Energieknappheit. Schauen wir uns beide nacheinander an.

Wo sind all die Arbeitskräfte?

Ausgehend von den Trends vor der Pandemie, würde die US-Wirtschaft im Herbst 2021 126 Millionen Beschäftigte haben. Zwar hat sich die Beschäftigung seit dem Tiefpunkt im April 2020 erholt, doch fehlen immer noch 7,6 Millionen Arbeitskräfte, um den Trend vor der Pandemie zu erreichen.

Die COVID-bedingten Schließungen haben die traditionelle Beschäftigung auf einzigartige Weise unterbrochen. Etwa eine Million Menschen haben sich für den Vorruhestand entschieden, andere haben sich selbstständig gemacht. Im Jahr 2021 wird die Zahl der Unternehmensgründungen um etwa 30 Prozent höher sein als vor der Pandemie. Noch viel mehr Menschen haben es bisher vermieden, ins Erwerbsleben zurückzukehren, weil sie sich Sorgen um COVID-19 und die damit verbundenen Kinderbetreuungspflichten machen.

Erhebungen zufolge beabsichtigen 10 Millionen Menschen, die derzeit nicht erwerbstätig sind, im nächsten Jahr eine Arbeit zu suchen. Auch wenn es unwahrscheinlich ist, dass viele von ihnen an ihren Arbeitsplatz vor der Pandemie zurückkehren werden, deuten die Daten darauf hin, dass sich der derzeitige Arbeitskräftemangel in den USA im Laufe des Jahres 2022 normalisieren wird.

Energie: Ein Winter der Unzufriedenheit?

Rasch steigende Gaspreise tragen erheblich zur allgemeinen Inflation bei, die die Verbraucher spüren. In ganz Europa haben sich die Erdgaspreise im Vergleich zum letzten Winter fast versechsfacht. Erdgas wird jetzt zu einem Preis gehandelt, der in etwa dem von 200 Dollar pro Barrel Öl entspricht.

Die Vorräte in der Eurozone entsprechen den langfristigen Durchschnittswerten. Im vergangenen Jahr waren die Vorräte künstlich hoch, da die Pandemie-Sperrungen die Nachfrage nach Erdgas reduzierten. Italien und Deutschland verfügen derzeit über Erdgasvorräte für vier bis sechs Monate, so dass die Wahrscheinlichkeit von Engpässen zu vernachlässigen ist.

Der Grund für die steigenden Erdgaspreise ist der Mangel an Investitionen in fossile Brennstoffe, da sich die Kapitalmärkte und die politischen Entscheidungsträger auf grüne Energie konzentrieren. Die Umstellung von fossilen Brennstoffen auf grüne Energie wird wahrscheinlich Jahrzehnte dauern und nicht nur ein paar Jahre: Haben wir es geschafft, so schnell so viel zu wenig zu investieren?

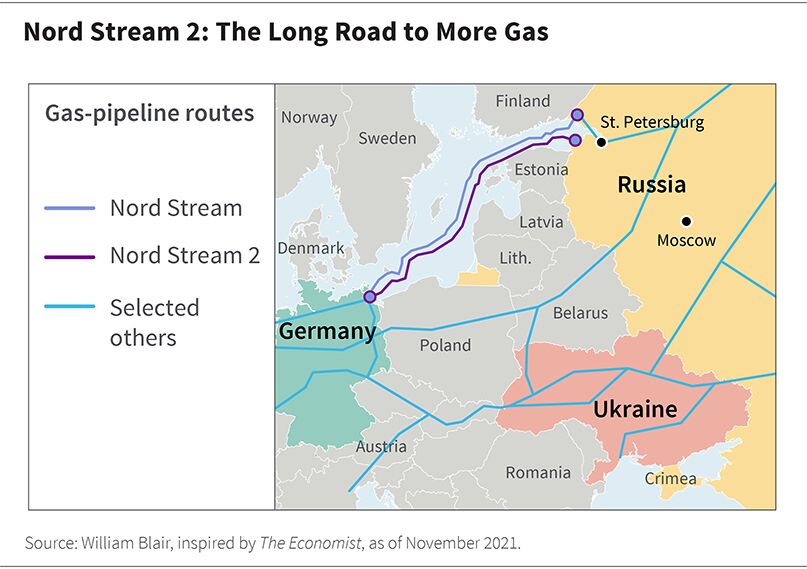

Stattdessen scheint die Politik rund um die Entwicklung der Nord Stream 2-Pipeline (NS2) der Hauptgrund für den Energiepreisanstieg im Jahr 2021 zu sein. NS2 ist ein 11 Milliarden Dollar teures, 765 Meilen langes Pipelineprojekt, das 2011 begonnen wurde, um die Transportkapazität für Erdgas von Russland nach Deutschland zu verdoppeln. NS2 wird von einem Konsortium von Unternehmen aus mehreren europäischen Mitgliedstaaten, darunter Russland, Deutschland, Österreich, Frankreich und die Niederlande, finanziert.

Abgesehen von der ursprünglichen Nord Stream 1, die auch durch die Ostsee führt, transportieren die alten Pipelines Gas durch Weißrussland, Polen und die Ukraine nach Europa. Allein die Ukraine erhält jährlich 2 Milliarden US-Dollar an Transitgebühren für die bestehenden Pipelines, die letztlich von den europäischen Verbrauchern und Unternehmen bezahlt werden und zu strukturell höheren Erdgaspreisen in Europa als in anderen Regionen der Welt führen.

Ende August entschieden deutsche Gerichte, dass die in der Schweiz ansässige NS2 nicht von den Wettbewerbsregeln der Europäischen Union ausgenommen ist, was bedeutet, dass das beteiligte Unternehmenskonsortium garantieren muss, dass Gazprom keine Monopolrechte an der Pipeline hat. Im November setzte die deutsche Regulierungsbehörde die Genehmigung für die Pipeline vorübergehend aus, bis alle relevanten Vermögenswerte auf separate Unternehmen für die Produktion, den Transport und die Verteilung von Gas übertragen sind.

Die deutsche Regulierungsbehörde hat bis Anfang Januar Zeit, die Genehmigung zu erteilen, bevor sie sie im März der Europäischen Kommission zur endgültigen Prüfung übergibt. Es wird erwartet, dass NS2 in der zweiten Hälfte des Jahres 2022 voll betriebsbereit ist, wobei die Spotpreise wahrscheinlich schon lange vorher nach unten tendieren werden.

Unser Basisfall: Vorübergehend

Die COVID-19-Pandemie hat die Weltwirtschaft schwer in Mitleidenschaft gezogen. In dem Maße, wie wirksame Impfstoffe auch außerhalb Europas und Nordamerikas verfügbar werden, dürften die pandemiebedingten Störungen der Versorgungsketten und Arbeitsmärkte jedoch abklingen. Mit anderen Worten: Die Verbraucherpreisinflation wird sich wahrscheinlich als vorübergehend erweisen, auch wenn der Übergang nicht in Wochen, sondern in Quartalen gemessen wird.

Olga Bitel, Global Equity Strategist, William Blair Investment Management

Weitere beliebte Meldungen: