Grüner Wasserstoff ist eine aufstrebende, aber glaubwürdige Technologie, die zur Senkung der Kohlenstoffemissionen dort eingesetzt wird, wo die Elektrifizierung weniger effektiv ist - und wir glauben, dass sein Wachstum zu den höchsten aller Bereiche der Energiewende gehören könnte, was Nischenmöglichkeiten für Unternehmen und Investoren schafft.

Wasserstoff wird grün

Wasserstoff selbst ist ein farbenfrohes Gas, das mit einem wahren Regenbogen von Farbtönen beschrieben werden kann, angefangen bei den weniger wünschenswerten Braun- und Grautönen bis hin zu den ansprechenderen Blau- und Grüntönen.

Gas, das aus Steinkohle oder Braunkohle gewonnen wird, wird als braun bezeichnet, während Gas, das durch Methan-Dampfreformierung (bei der in der Regel Erdgas als Ausgangsmaterial oder Rohstoff für die Produktion verwendet wird) gewonnen wird, als grau gilt. Keines dieser Verfahren ist kohlenstofffreundlich, weshalb Regierungen und Industrie nach saubereren Alternativen suchen.

Eine solche Option ist blauer Wasserstoff, bei dem Gas durch Methandampfreformierung hergestellt wird, die Emissionen aber durch Kohlenstoffabscheidung und -speicherung verringert werden. Mit diesem Verfahren lässt sich die Menge des erzeugten Kohlenstoffs ungefähr halbieren, es ist jedoch bei weitem nicht emissionsfrei.

Hier kommt der grüne Wasserstoff ins Spiel: ein aus der Elektrolyse von Wasser gewonnener Kraftstoff, der mit Strom aus kohlenstoffarmen Energiequellen erzeugt wird. Durch den Einsatz erneuerbarer Energien könnten Emissionen fast vollständig vermieden werden.

Elektrifizierung schwieriger Gebiete

Da die Sorge um den Klimawandel die Energiewende vorantreibt, wird grüner Wasserstoff wahrscheinlich die Lösung der Wahl in einer Reihe von emissionsintensiven Sektoren sein.

Während die meisten Emissionen durch die Elektrifizierung mit erneuerbaren Energien reduziert werden können, sind andere Emissionen schwer zu elektrifizieren, entweder aufgrund größerer technischer Herausforderungen oder der Art des Produktionsprozesses.

Zwei Bereiche, die schwer zu elektrifizieren sind, sind die Schwerindustrie und der Schwerlastverkehr. Beide haben einen hohen Energiebedarf und in vielen Fällen einen hohen Wärmebedarf oder bestimmte Ausgangsstoffe mit starken Emissionsprofilen (z. B. Stahlproduktion, Petrochemie und Aluminiumherstellung).

Die Stärken des Wasserstoffs

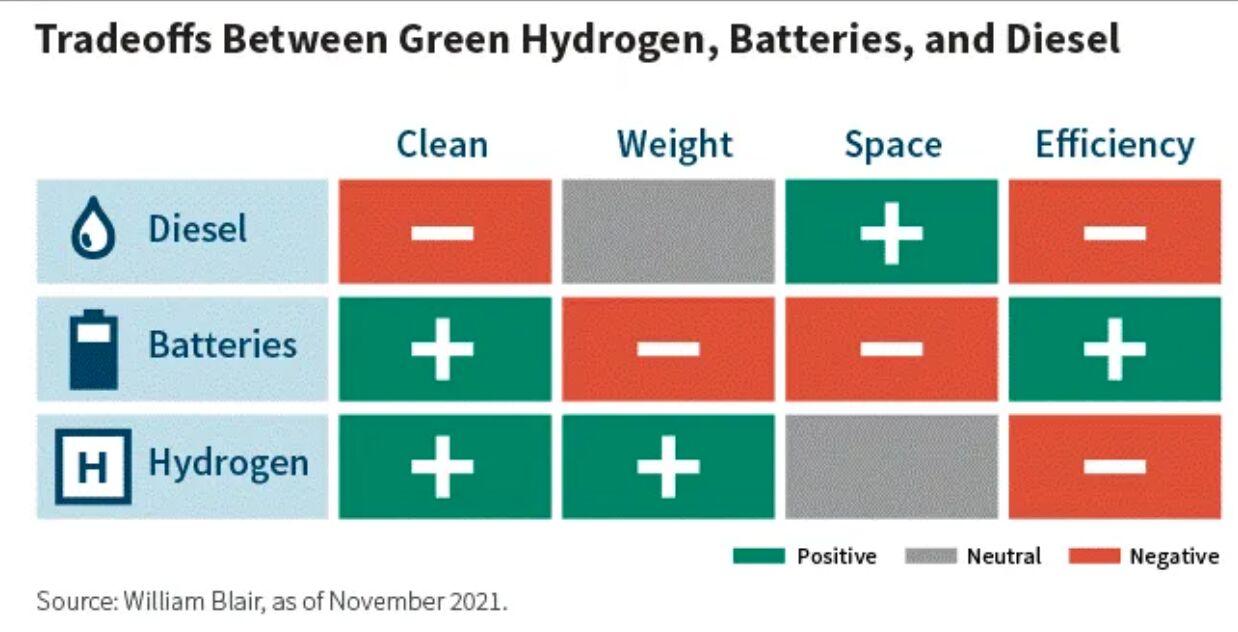

Die nachstehende Matrix zeigt die relativen Kompromisse zwischen grünem Wasserstoff, Batterien und herkömmlichem Dieselkraftstoff in der Schwerindustrie und im Schwerlastverkehr.

Abgesehen von den Kosten liegt der Vorteil von Diesel im Verhältnis zu seinem Energiegehalt im benötigten Platz. Aus diesem Grund ist er der Standardkraftstoff in der Lkw-, Eisenbahn- und weltweiten Schifffahrtsindustrie (die ebenfalls ein schnelles Auftanken erfordert, eine weitere Stärke von Diesel).

Batterien sind sauber; ihr größtes Manko ist ihr Gewicht. Sie benötigen im Verhältnis zu ihrer Energiedichte viel Platz und sind daher nicht ideal für Anwendungen, bei denen große Mengen an Fracht transportiert werden müssen. Außerdem kann das Aufladen von Batterien sehr lange dauern, was für stark beanspruchte Fahrzeuge wie Lastwagen nicht ideal ist. Batterien sind besser für Privatfahrzeuge geeignet: Wenn Sie Ihr Auto nur ein paar Stunden am Tag fahren, hat es genügend Zeit, um sich wieder aufzuladen.

Grüner Wasserstoff hingegen ist sauber. Er löst auch die Probleme der Batterien, da er eine viel höhere Energiedichte hat und schnell nachgetankt werden kann. Sein Schwachpunkt ist, dass der Wasserstoff mit Hilfe von Brennstoffzellen in nutzbare Energie umgewandelt werden muss. Das ist zwar nicht so effizient wie Batterien, aber Wasserstoff hat eine sehr hohe latente Energiedichte - es wird also noch einige Zeit dauern, bis Batterien zu grünem Wasserstoff aufschließen.

Elektrifizierung schwieriger Gebiete

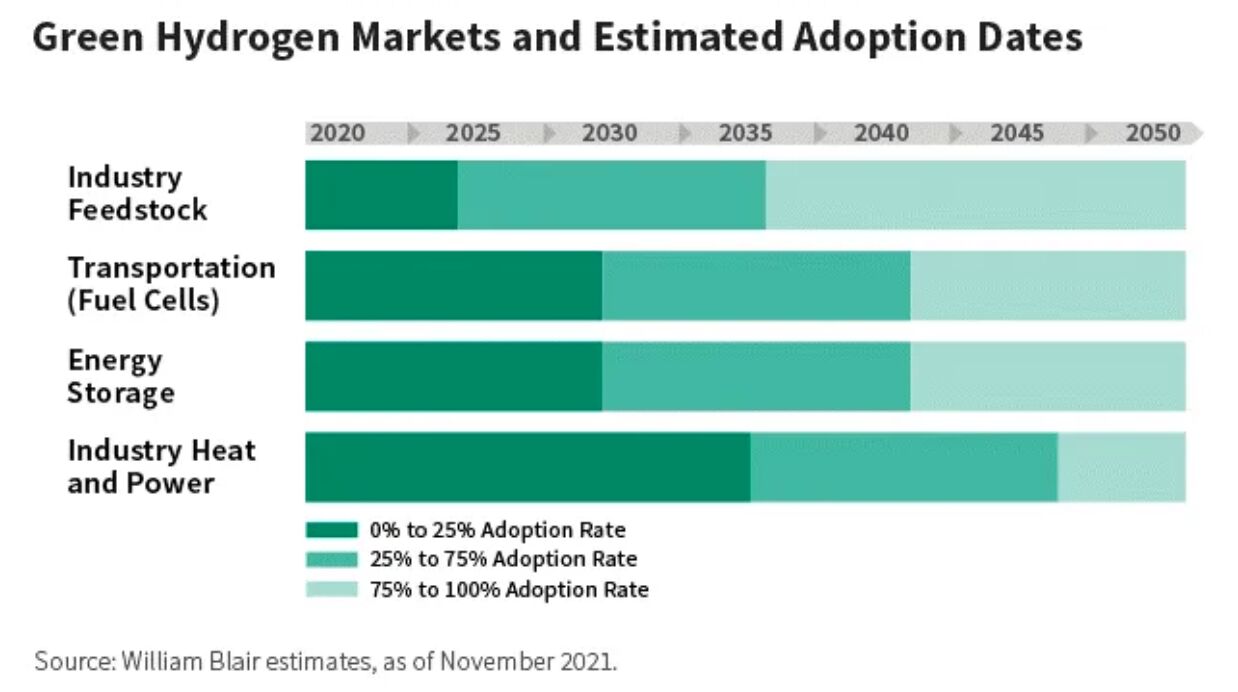

Wie schnell sich grüner Wasserstoff in der Schwerindustrie und im Schwerlastverkehr durchsetzt, hängt vom Markt ab. Wir unterteilen diese beiden Industriezweige in vier Hauptbereiche: Industrierohstoffe, Transport (Brennstoffzellen), Energiespeicherung und industrielle Wärme und Strom. Schauen wir uns diese Bereiche nacheinander an.-

Wir gehen davon aus, dass die Rohstoffindustrie und das Verkehrswesen die ersten Anwender von grünem Wasserstoff sein werden. Industrielle Rohstoffe sind zunächst ein Ersatzmarkt für bestehenden Wasserstoff, der als grauer Wasserstoff gilt, da er, wie oben erwähnt, aus Erdgas hergestellt wird. Beispiele hierfür sind Ammoniak, das für Düngemittel verwendet wird, und Methanol. Im Verkehrswesen sind schwere Lastkraftwagen ein natürlicher Markt für grünen Wasserstoff, aber wir erwarten, dass er sich auch im Schienen- und Schiffsverkehr durchsetzen wird.

Die Energiespeicherung ist wahrscheinlich der nächste Markt für grünen Wasserstoff. Die Langzeitspeicherung ist für die Senkung der Emissionen von entscheidender Bedeutung, da ihr Bedarf mit der Nutzung erneuerbarer Energien (wie Wind und Sonne) steigt. Batterien sind nur für die Kurzzeitspeicherung (im Stundenbereich) geeignet. Angesichts der starken saisonalen Schwankungen bei der Erzeugung von Wind- und Sonnenenergie müssen wir jedoch in der Lage sein, überschüssige Energie zu ernten und in einer Form zu speichern, die es uns ermöglicht, sie später zu nutzen, wenn der Strombedarf steigt. Grüner Wasserstoff kann diese Lücke schließen.

Der letzte Markt, in den grüner Wasserstoff vordringen soll, ist die dezentrale Wärme- und Stromerzeugung. Man kann sich dies als eine abgelegene Industrie vorstellen, in der das Stromnetz weniger entwickelt oder weniger zuverlässig ist und die Energieintensität hoch ist. Ein verwandter Markt ist die Beimischung von grünem Wasserstoff zu Erdgas für Heizzwecke in Wohn- und Geschäftsgebäuden.

Mit welchen Wachstumsraten können wir angesichts der Größe dieser Märkte rechnen? Wir gehen davon aus, dass sich diese Märkte bis 2050 etwa versechsfachen werden, was einem ähnlichen Anstieg der gesamten Wasserstoffnachfrage weltweit entspricht. Da die Notwendigkeit, das globale Energiesystem zu dekarbonisieren, immer dringlicher wird, um die schlimmsten Auswirkungen des Klimawandels zu vermeiden, glauben wir, dass das Wachstum von grünem Wasserstoff im Vergleich zu grauem Wasserstoff, der aus fossilen Brennstoffen gewonnen wird, viel höher sein wird.

Risiken

Bis zu diesem Punkt haben wir das Potenzial von grünem Wasserstoff erörtert, aber es ist auch wichtig zu bedenken, was die Annahme verlangsamen oder ein Hindernis für die Kommerzialisierung sein könnte.

Die wichtigsten Kostenfaktoren für grünen Wasserstoff sind erneuerbare Energien und Anlagen (58 %), Elektrolyseure, die mit Hilfe von Strom Wasser in Wasserstoff und Sauerstoff aufspalten (22 %), und die Speicherung (10 %). Da erneuerbare Energien und Elektrolyseure zusammen 80 % der Gesamtkosten von grünem Wasserstoff ausmachen, ist es von entscheidender Bedeutung, dass die Kosten dieser Komponenten sinken, damit grüner Wasserstoff auf den oben genannten Märkten wirtschaftlich ist. Um dies zu erreichen, müsste der Preis für grünen Wasserstoff auf 2 $ pro Kilogramm sinken, während er heute bei etwa 5 $ pro Kilogramm liegt.

Die Preise für erneuerbare Energien sind sicherlich drastisch gesunken, und es ist absehbar, dass diese Kosten weiter sinken werden, aber bei Elektrolyseuren ist die Unsicherheit größer. Es kommen verschiedene Technologien zum Einsatz, und die Unternehmen, die sie herstellen, sind im Allgemeinen kleiner und haben eine kurze Erfolgsbilanz.

Ein gewisses Maß an Sicherheit hinsichtlich der Kostenentwicklung bei Elektrolyseuren bieten die Rückgangsraten bei Batterien in den letzten zehn Jahren. Batterien und Elektrolyseure weisen einige Überschneidungen auf, so dass ein Blick auf den Kostenrückgang bei Batterien uns einen gewissen Einblick in die Kostenhürden gibt, die überwunden werden müssen, damit Elektrolyseure kosteneffektiv sind. Außerdem sind bei Elektrolyseuren nicht die gleichen Verbesserungen wie bei Batterien erforderlich, um Preispunkte zu erreichen, die grünen Wasserstoff wettbewerbsfähig machen.

Das Potenzial des grünen Wasserstoffs für Wachstumsinvestoren

Als eine aufstrebende, aber glaubwürdige Technologie, die Emissionen dort senken kann, wo die Elektrifizierung weniger effektiv ist, hat grüner Wasserstoff das Potenzial, eine Wunderwaffe für wichtige Teile der Energiewende zu sein.

Wie bereits erwähnt, wird die Industrie wahrscheinlich ein Schlüsselbereich des Wachstums sein, der Nischenmöglichkeiten für Unternehmen schafft. Darüber hinaus dürfte die Vielfalt der Endmärkte, die mit grünem Wasserstoff beliefert werden, dazu beitragen, die Wachstumsschwankungen während des Übergangs abzumildern.

Unterstützt wird dieser Übergang durch eine günstige politische Förderung. Die Europäische Union möchte, dass Wasserstoff bis 2050 14 % ihres Energiebedarfs deckt, und wir sollten eine breitere politische Unterstützung in der ganzen Welt sehen. China hat erhebliche Forschungs- und Entwicklungsanstrengungen im Bereich des grünen Wasserstoffs unternommen und Pilotanlagen in wichtigen Städten eröffnet. Auch in Japan hat sich eine Dynamik entwickelt. Und die Diskussionen in den Vereinigten Staaten könnten schließlich zu einer konkreteren Politik führen.

Alles in allem glauben wir, dass der Anteil des Wasserstoffs am Gesamtenergiemix bis 2050 im mittleren Zehnerbereich liegen könnte, was einen adressierbaren Gesamtmarkt von mehr als 1 Billion Dollar ergibt. Als Wachstumsinvestoren werden wir versuchen, die besten Chancen auf diesem Markt zu identifizieren.

Benjamin Loss, CFA, Global Research Analyst, William Blair Investment Management

Weitere beliebte Meldungen: