Aufdeckung von Investitionsmöglichkeiten

Obwohl bei der Verbesserung der finanziellen Inklusion in den Schwellenländern Fortschritte erzielt wurden, liegen die Entwicklungsländer beim Zugang zu grundlegenden Finanzdienstleistungen immer noch hinter den fortgeschrittenen Volkswirtschaften zurück.

Eine Studie der Weltbank hat gezeigt, dass 66 % der Erwachsenen ab 25 Jahren in den Entwicklungsländern ein Konto besitzen, was einem Anstieg von 21 Prozentpunkten seit 2011 entspricht, aber immer noch deutlich unter den 96 % in den Volkswirtschaften mit hohem Einkommen und dem weltweiten Durchschnitt von 72 % liegt.

Da der Besitz eines Kontos in Ländern mit hohem Einkommen nahezu universell ist, stammen praktisch alle 1,7 Milliarden Menschen ohne Bankkonto aus Entwicklungsländern, wobei sieben Länder fast die Hälfte davon ausmachen: Bangladesch, China, Indien, Indonesien, Mexiko, Nigeria und Pakistan. [1]

Positiv zu vermerken ist, dass die wünschenswerte finanzielle Inklusion den in den Schwellenländern tätigen Finanzinstituten beträchtliche Geschäftsmöglichkeiten bietet. Und das Universum der Unternehmensanleihen in den Schwellenländern bietet Anlegern die Möglichkeit, sich an Unternehmen zu beteiligen, deren Geschäftsmodelle darauf abzielen, die Herausforderungen der finanziellen Inklusion in Märkten zu bewältigen, in denen der Zugang zu Finanzdienstleistungen besonders niedrig ist.

Im Folgenden wird untersucht, wie Anleger in Mexiko, Afrika südlich der Sahara und Indonesien in das Thema finanzielle Integration einsteigen können.

Mexiko: Nicht-Bank-Finanzinstitute (NBFIs) kommen ins Spiel

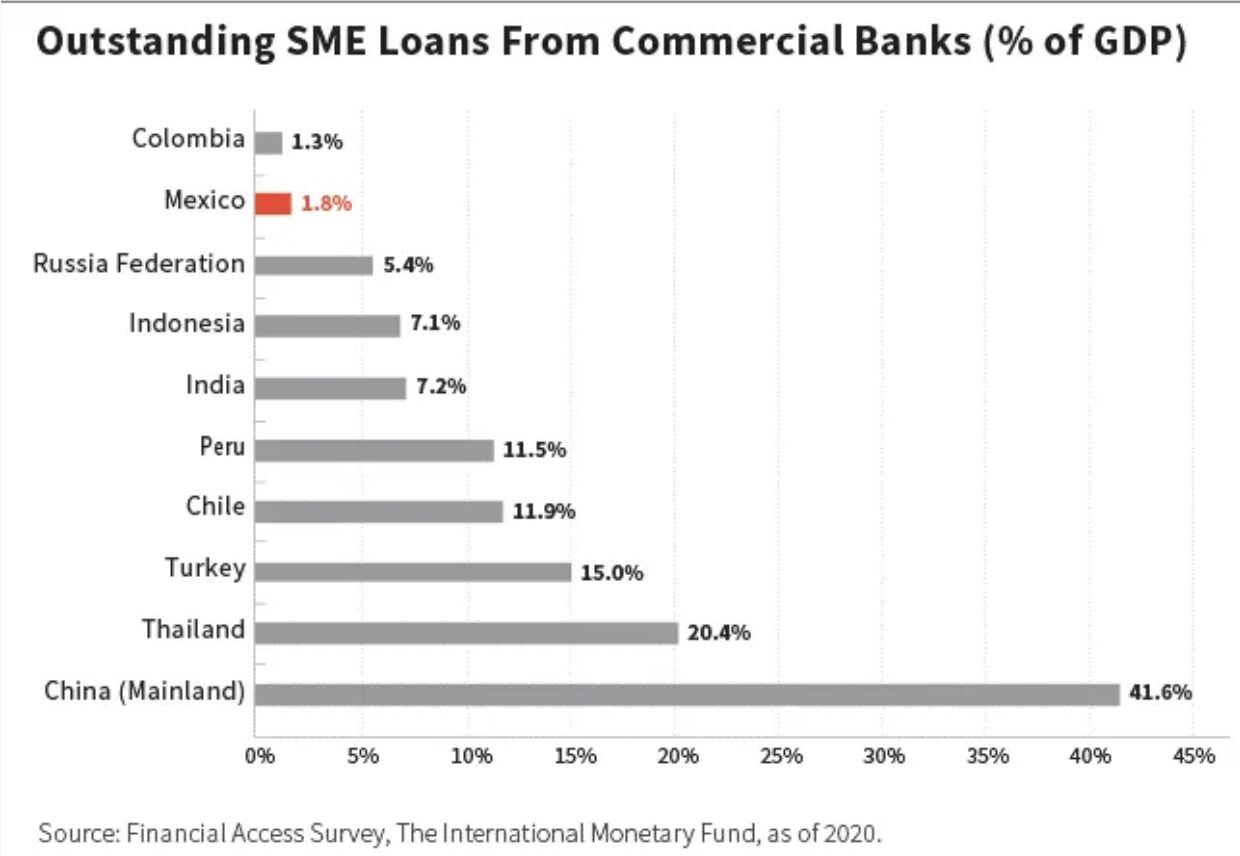

Mexiko hat eines der niedrigsten Niveaus der finanziellen Inklusion in Lateinamerika, gemessen am Verhältnis von Privatkrediten zum Bruttoinlandsprodukt (BIP) und an den Indikatoren für den Kontobesitz.

Das Segment der kleinen und mittleren Unternehmen (KMU), das im Allgemeinen aus Unternehmen mit weniger als 250 Beschäftigten besteht, ist besonders unterfinanziert. Die Kredite an dieses Segment machen weniger als 2 % des BIP aus und liegen damit deutlich unter denen anderer Länder mit mittlerem Einkommen wie der Türkei, Indonesien und Peru, wie die folgende Grafik zeigt. [2]

Die Finanzinstitute sind oft nur begrenzt bereit, Kredite an dieses Segment zu vergeben, da die Unternehmen kleiner sind, über geringere finanzielle Puffer verfügen und die Transparenz der Kreditwürdigkeit begrenzt ist. Gleichzeitig machen KMU häufig einen großen Teil des privaten Unternehmenssektors ihrer Länder aus, was sie zu einer wichtigen Quelle für Beschäftigung und Wirtschaftswachstum macht. Eine aktuelle Studie der International Financial Corporation (IFC) ergab, dass 40 % der KMU in den Schwellenländern einen ungedeckten Finanzierungsbedarf von schätzungsweise 5,2 Billionen US-Dollar pro Jahr haben, was fast 20 % des BIP dieser Länder entspricht. [3]

Im Universum der Unternehmensanleihen der Schwellenländer gibt es viele Emittenten, deren Geschäftsmodelle auf den ungedeckten Finanzbedarf von Unternehmen und Privatpersonen in Mexiko ausgerichtet sind. Dazu gehören neben Geschäftsbanken auch NBFI wie unabhängige Leasinggesellschaften. Beispiele hierfür sind Unifin, Mexarrend und Mega sowie Verbraucherfinanzierungs- und Gehaltsabrechnungskreditgeber wie Credito Real und Financiera Independencia.

Bei der Bewertung von Investitionen in NBFIs sehen wir regulatorische Risiken, die Finanzierung und die Qualität der Vermögenswerte als Hauptrisiken an.

Im Gegensatz zu traditionellen Banken sind die meisten NBFI nicht reguliert. Sie unterliegen daher keinen Mindestkapital- oder Liquiditätsanforderungen oder bestimmten Standardbuchhaltungspraktiken. Dies erhöht das Risiko von Unregelmäßigkeiten in der Rechnungslegung und der aufsichtsrechtlichen Überwachung.

Was die Finanzierung angeht, so unterscheiden sich NBFIs von traditionellen Banken dadurch, dass sie nicht durch Kundeneinlagen finanziert werden und daher auf Finanzierungsquellen im Großkundengeschäft angewiesen sind, darunter Kredite von Geschäfts- und Entwicklungsbanken, der Verbriefungsmarkt und die Fremdkapitalmärkte. Finanzierungsrisiken können entstehen, weil ihre Finanzierung auf eine bestimmte Gruppe von Gegenparteien beschränkt ist, wodurch sie der Kreditvergabebereitschaft und den allgemeinen Marktbedingungen ausgeliefert sind.

Auch die Qualität der Aktiva ist angesichts des Risikoprofils der Kreditnehmer, bei denen es sich hauptsächlich um kleinere Unternehmen und einkommensschwache Privatpersonen handelt, ein Schlüsselrisiko. Dies macht die Kreditnehmer anfälliger für wirtschaftliche Schocks und damit anfälliger für Rückzahlungsausfälle.

Mithilfe unserer multifaktoriellen Risikoanalyse versuchen wir, Emittenten mit einer soliden Underwriting-Bilanz, gesunden Kapitalisierungsquoten, einer diversifizierten Finanzierungsbasis und komfortablen Fälligkeitsplänen zu finden. Da Prüfungsrisiken naturgemäß schwer vorhersehbar sind, versuchen wir, diese Risiken zu mindern, indem wir Emittenten auswählen, die bewährte Praktiken anwenden, wie z. B. den regelmäßigen Wechsel des Abschlussprüfers und konsistente Rechnungslegungspraktiken.

Afrika südlich der Sahara: Reiten auf der digitalen Welle

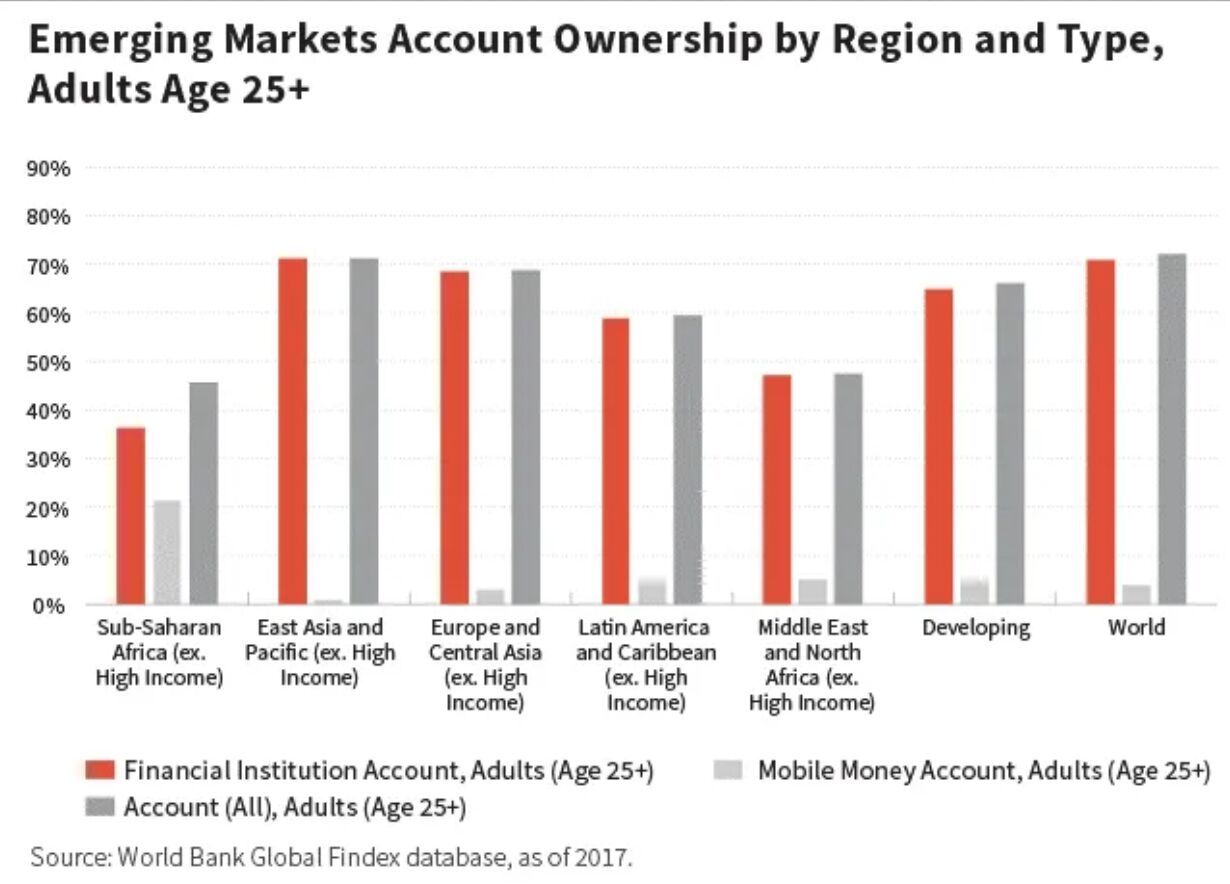

Afrika südlich der Sahara hat eines der niedrigsten Niveaus der finanziellen Inklusion in der Welt, insbesondere wenn man den Besitz von Konten bei Finanzinstituten betrachtet. Wie die nachstehende Grafik zeigt, liegt der Anteil der Erwachsenen in der Region, die ein Konto bei einem Finanzinstitut besitzen, mit 36 % um 29 Prozentpunkte unter dem Durchschnitt der Entwicklungsländer.

Gleichzeitig ist in der Region ein interessantes Phänomen zu beobachten: das bemerkenswerte Wachstum der mobilen Konten. Wenn man die mobilen Konten berücksichtigt, steigt der Anteil der Kontobesitzer in Subsahara-Afrika um 10 Prozentpunkte auf 46 %. Einige der Faktoren, die dieses Phänomen erklären, sind das junge Durchschnittsalter in der Region (unter 20 Jahren) und das hohe Niveau der mobilen Internetverbindung in Subsahara-Afrika (fast 80 %). [4]

Diese bemerkenswerte Verbreitung mobiler Konten unterstreicht, wie wichtig es ist, digitale Lösungen zu entwickeln, um den finanziellen Bedürfnissen einer großen und jungen Bevölkerung ohne Bankverbindung gerecht zu werden.

Derzeit gibt es in Subsahara-Afrika eine Reihe von Emittenten, die Lösungen entwickelt haben, um die Marktchancen in der Region zu nutzen. Zu diesen Emittenten gehören Ecobank (mit Sitz in Togo), Access (mit Sitz in Nigeria) und Standard Bank (mit Sitz in Südafrika). Zu den von diesen Emittenten entwickelten Lösungen gehören mobile Apps, Zahlungssysteme und Cash-Management-Systeme.

Obwohl sich die Produktangebote dieser Emittenten je nach Größe, geografischer Präsenz und regulatorischem Rahmen erheblich unterscheiden, lassen sich gemeinsame Elemente in ihren Strategien erkennen. Auf der grundlegendsten Ebene umfassen die angebotenen Dienstleistungen Zahlungslösungen, die z. B. Überweisungen zwischen Familie und Freunden und den Empfang von Geldüberweisungen ermöglichen. Von dort aus erweitert sich die Produktpalette in der Regel zu breiteren Angeboten, einschließlich Krediten und Handelsfinanzierung.

Diese Angebote werden durch eine Reihe von Faktoren gefördert. Partnerschaften mit Fintechs und lokalen Telekommunikationsunternehmen sind weit verbreitet (allein in Nigeria gibt es 200 Fintechs); dies unterstützt die Entwicklung gezielter Produkte. Die COVID-19-Pandemie hat auch die Einführung und Nutzung des digitalen Bankwesens in Subsahara-Afrika beschleunigt, wobei das Transaktionsvolumen über digitale Kanäle die traditionellen Kanäle deutlich übertrifft.

Bei der Bewertung von Investitionen in Finanzunternehmen in Subsahara-Afrika achten wir besonders auf das Länderrisiko. Zu diesen Risiken gehören politische Instabilität, Währungsvolatilität und die Außenpositionen der Länder. Auch das regulatorische Risiko ist ein wichtiger Faktor. Da der aufsichtsrechtliche Rahmen in einigen dieser Länder hinter dem anderer Schwellenländer zurückbleibt, könnte dies zu Schwachstellen in der Kapital- und Liquiditätsausstattung der Banken und zu unzureichenden Puffern für Kreditverluste führen. Da im Laufe der Zeit neue aufsichtsrechtliche Anforderungen eingeführt werden, könnten die Bilanzen der Banken unter Druck geraten, da sie versuchen, sich an die neuen Vorschriften anzupassen.

Staatsrisiken sind jedoch nicht die einzigen Risiken, denen diese Finanzinstitute ausgesetzt sind. Was das Geschäftsmodellrisiko betrifft, so achten wir auf den Umfang der Fremdwährungskredite in den Kreditbüchern der Banken, da ein hohes Engagement in solchen Krediten zu Anfälligkeiten führen kann, wenn die Währungen abwerten. Beim finanziellen Risiko konzentrieren wir uns auf die Qualität der Vermögenswerte, da einige dieser Emittenten in neue, risikoreichere Marktsegmente expandieren. Schließlich berücksichtigen wir im Rahmen unserer Umwelt-, Sozial- und Governance-Analyse (ESG) Cybersecurity-Risiken, da diese Emittenten im Bereich digitaler Lösungen expandieren, sowie Fragen des Kundenschutzes angesichts des Wachstums von Retailprodukten.

Indonesien: Politik treibt Initiativen an

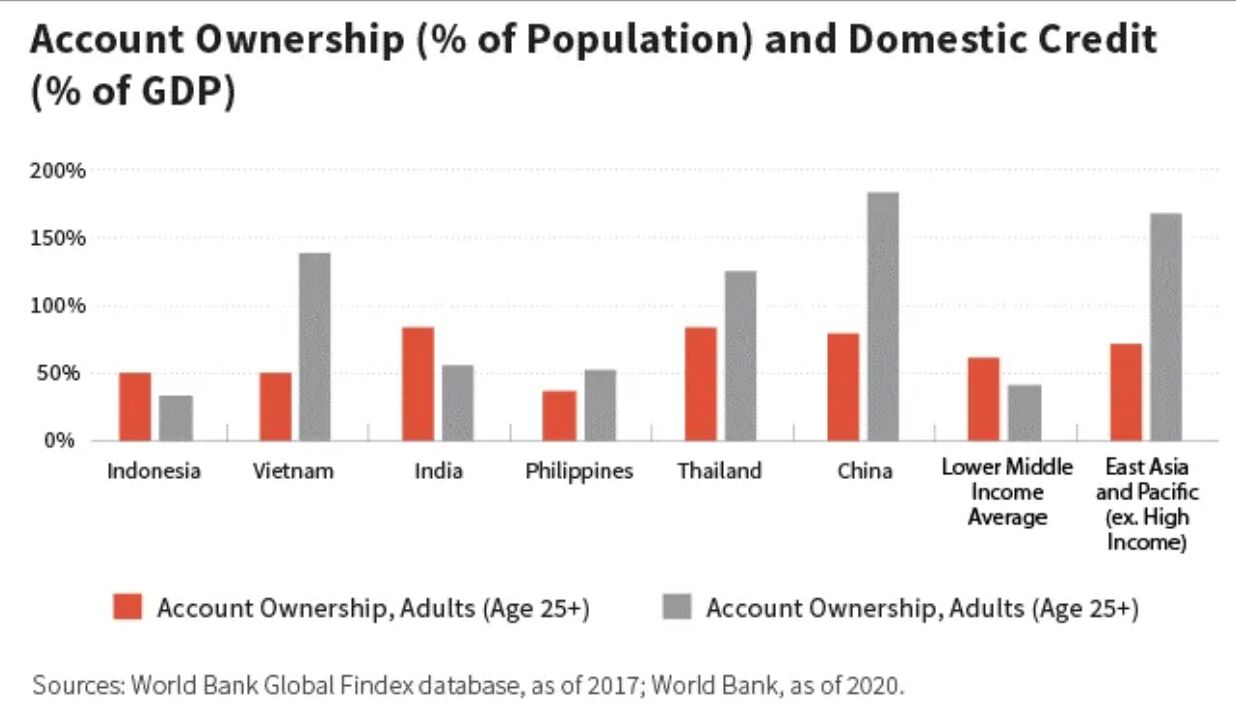

Laut der Findex-Umfrage der Weltbank schneidet Indonesien bei der finanziellen Inklusion im Vergleich zu anderen Ländern der Region wie Indien und Thailand schlecht ab. Mit einem Kontobesitz von 49 % im Jahr 2017 [5] lag das Land auch unter dem Durchschnitt der Länder mit niedrigem mittleren Einkommen und unter dem der Region Ostasien und Pazifik [6] (EAP) mit 61 % bzw. 71 %. Wie die nachstehende Grafik zeigt, hat Indonesien auch eine der niedrigsten Quoten inländischer Kredite im Verhältnis zum BIP (33 %) unter seinen Mitbewerbern.

Um die finanzielle Inklusion zu verbessern, hat die indonesische Regierung 2016 das Programm Nationale Strategie zur finanziellen Inklusion (SNKI) ins Leben gerufen. Dieses Programm umfasst Kreditgarantiesysteme für die Kreditvergabe an KMU, subventionierte Mikrokredite (KUR), vereinfachte Bankkonten und Initiativen zur Unterstützung von Frauen und ländlichen Gebieten. Im weiteren Sinne zielt das Programm darauf ab, den regulatorischen Rahmen zu stärken, um die Kunden zu schützen und die finanzielle Stabilität des Systems zu verbessern.

Angesichts der starken Präsenz staatlicher Banken im indonesischen Bankensystem (42% Marktanteil, verglichen mit dem Medianwert von 27% für ausgewählte Schwellenländer [7]) spielen diese Institute eine entscheidende Rolle bei der Umsetzung der finanziellen Inklusionspolitik der Regierung.

Unser Anlageuniversum umfasst einige der größten staatlichen Banken in Indonesien, darunter Bank Rakyat und Bank Mandiri. Beide Banken vergeben Kredite im Rahmen von staatlich geförderten Programmen zur Unterstützung der finanziellen Inklusion, wobei KUR-Kredite zwischen 6 % und 14 % ihrer Gesamtkredite und fast 40 % ihrer gesamten Mikrokredite ausmachen. (KUR ist ein partielles Kreditgarantieprogramm, das dazu beiträgt, das Erfordernis von Sicherheiten zu erfüllen, das KMU am Zugang zu Krediten hindert; durch KUR können Indonesiens Geschäftsbanken Betriebskapital zu niedrigeren Zinssätzen als bei den meisten anderen Mikrokrediten bereitstellen).

Die Kreditvergabe im Rahmen solcher Programme kann für die Banken insofern positiv sein, als sie rentabel ist und nicht zu einer übermäßigen Risikoübernahme führt. Um sicherzustellen, dass es nicht zu einer solchen Risikoübernahme kommt, überwachen wir kontinuierlich die Qualität der Aktiva, insbesondere bei gezielten Kreditprodukten.

Die notleidenden Kredite (NPL) im Mikro-Segment der staatlichen Banken waren besonders stabil, wobei das Verhältnis der NPL zu den Gesamtkrediten im Juni 2021 zwischen 1,0% und 1,6% lag. Wir weisen jedoch darauf hin, dass die aktuellen NPL-Quoten möglicherweise nicht das volle Ausmaß der Verschlechterung der Kreditqualität widerspiegeln, da ein erheblicher Teil dieser Kredite im Rahmen von COVID-19-Hilfsprogrammen umstrukturiert wurde.

Unsere Analyse dieser Emittenten konzentriert sich auch auf Management und Strategie, insbesondere auf die Eigentümerstruktur. Unserer Ansicht nach kann staatliches Eigentum positive und negative Auswirkungen auf die Kreditwürdigkeit haben. Einerseits bedeutet Staatseigentum in der Regel ein hohes Maß an politischem Einfluss auf die strategischen Entscheidungen eines Emittenten, wie z. B. die Beteiligung an gezielten Kreditvergabeinitiativen; dies kann sich als kreditunfreundlich erweisen. Andererseits kann staatliches Eigentum auch positive Auswirkungen haben, wie z. B. eine hohe Wahrscheinlichkeit staatlicher Unterstützung im Falle finanzieller Probleme.

Fazit

In den aufstrebenden Volkswirtschaften besteht ein erheblicher Spielraum für die Verbesserung der finanziellen Inklusion, und die Emittenten von Unternehmensanleihen in diesen Märkten können aktive Akteure in diesem Prozess sein.

Für Anleger ergeben sich daraus zahlreiche Möglichkeiten, sich über Unternehmen mit unterschiedlichen geografischen Standorten, Geschäftsbereichen und Risikoprofilen an der finanziellen Integration zu beteiligen.

Natürlich sind die Geschäftsmodelle dieser Emittenten oft mit mehr Risiken verbunden als das traditionelle Bankgeschäft. Zu diesen Risiken gehören u. a. ein erhöhtes Risiko in Bezug auf die Qualität der Vermögenswerte, das Finanzierungsrisiko und das regulatorische Risiko.

Wir bewerten diese Risiken anhand eines robusten Analyserahmens, der uns dabei helfen soll, Emittenten mit soliden Kreditprofilen und einem soliden Risikomanagement zu finden, die auch die soziale Entwicklung durch eine Strategie zur Förderung der finanziellen Inklusion unterstützen.

Mariana Villalba, CFA, ist Portfolio Managerin & Credit Analystin im William Blair Investment Management Emerging Markets Debt (EMD) Team.

[1] Demirgüç-Kunt, Asli, Leora Klapper, Dorothe Singer, Saniya Ansar, and Jake Hess. 2018. The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. Washington, DC: World Bank. doi:10.1596/978-1-4648-1259-0. License: Creative Commons Attribution CC BY 3.0 IGO.

[2] The World Bank assigns the world’s economies to four income groups: low, lower-middle, upper-middle, and high-income countries. The classifications are updated each year on July 1 and are based on GNI per capita in current U.S. dollars of the previous year. The classifications mentioned in this paper refer to countries’ current income groups (FY22, based on GNI per capita as of 2020).

[3] Miriam Bruhn, Martin Hommes, Mahima Khanna, Sandeep Singh, Aksinya Sorokina and Joshua Seth Wimpey MSME FINANCE GAP: Assessment of the Shortfalls and Opportunities in Financing Micro, Small and Medium Enterprises in Emerging Markets.

[4] GSMA: The State of Mobile Internet Connectivity Report 2021

[5] Based on the World Bank’s Global Findex Database 2017. A survey conducted by the Financial Inclusion Insights (FII) program from Kantar, implemented in collaboration with the National Council for Inclusive Finance (DNKI), shows account ownership in Indonesia stood at 61.7% as of 2020. We chose to use the World Bank’s data in this paper for comparability purposes.

[6] Excluding high-income countries.

[7] Includes Brazil, Chile, China, Colombia, Hong Kong, India, Indonesia, Malaysia, Mexico, Peru, Philippines, Russia, Singapore, South Africa, South Korea, Taiwan, Thailand, and Vietnam.

Weitere beliebte Meldungen: