Die gängige Meinung ist, dass der fundamentale Wert für Währungen ein weniger zuverlässiges Konzept ist als für anderweitige Assetklassen. Unsere Untersuchungen zeigen jedoch, dass Wechselkurse in der Regel über kürzere Zeithorizonte zum Fundamentalwert zurückkehren als die Preise an den Märkten. Wir glauben auch, dass sie mit hoher statistischer Sicherheit gleich wahrscheinlich zurückkehren werden.

Dies spricht dafür, sich beim dynamischen Währungsmanagement stärker auf die Verwendung von Wert-/Preissignalen zu verlassen als bei der Verwaltung von Anlageklassen, was wahrscheinlich im Gegensatz zu dem steht, was nach der allgemeinen Meinung globaler Anleger als angemessen erachtet werden könnte.

Aktiv in globalen Währungen

Wir gehen davon aus, dass Währungen längerfristig einen wesentlichen Teil des Risikos in unseren Multi-Asset-Portfolios ausmachen werden - und wahrscheinlich auch eine entsprechende Rendite erzielen. Das heißt, das aktive Risikobudget, das für Währungsengagements aufgewendet wird, nähert sich im Laufe der Zeit oft dem aktiven Risikobudget für Aktien- und Anleiherisiken an und übersteigt es in einigen Fällen sogar.

Langfristig korrelieren Währungen nicht mit Vermögenswerten/Märkten und sollten daher eine Performance liefern, die im Allgemeinen nicht mit marktorientierten Engagements korreliert ist.

Ein Grund für diese signifikante Allokation des Risikobudgets für Währungen ist der Diversifikationsvorteil, den eine dynamisch verwaltete Währungsstrategie innerhalb eines breiteren, globalen Multi-Asset-Portfolios bieten soll. Langfristig korrelieren Währungen nicht mit traditionellen Vermögenswerten und Märkten und sollten daher eine Performance liefern, die im Allgemeinen nicht mit marktorientierten Engagements korreliert ist.

Wir glauben, dass diese Beziehung zwischen Währungen und Märkten im langfristigen, zukunftsorientierten Equilibrium-Risikomodell unseres Teams verankert ist. Über kürzere Zeiträume, die im kurzfristigen, vorausschauenden Outlook-Risikomodell des Teams abgebildet sind, können die Korrelationen zwischen Währungen und Märkten ungleich Null sein, aber sie sind in der Regel immer noch niedrig im Vergleich zu der Korrelation eines Aktienmarktes mit einem anderen oder eines Anleihenmarktes mit einem anderen.

Das bedeutet, dass selbst wenn das aktive Währungsrisiko für sich genommen groß ist, sein Beitrag zum Gesamtportfoliorisiko aufgrund von Diversifikationseffekten in der Regel gering sein dürfte. Dies ist die Erfahrung unseres Teams seit mehr als zwei Jahrzehnten.

Die Einbeziehung von Währungen hat daher das Potenzial, sich in Bezug auf die Rendite- und Risikobeiträge eines dynamisch verwalteten Multi-Asset-Portfolios "überdurchschnittlich gut zu behaupten". Dies spricht dafür, dass eine aktive Währungsstrategie im Laufe der Zeit sinnvoll eingesetzt werden kann, auch wenn es im investierbaren Universum weniger Währungen als Märkte gibt (im Anlageuniversum unseres Teams gibt es mehr als 30 Währungen im Vergleich zu mehr als 75 verschiedenen Aktien- und Anleihekategorien, die Länder, Sektoren und Kreditkategorien darstellen).

Diese Ergebnisse sprechen dafür, sich beim dynamischen Währungsmanagement stärker auf Wert-/Preissignale zu verlassen, als dies nach der gängigen Meinung der globalen Anleger angemessen wäre.

Ein weiterer Grund für den großzügigen Einsatz der Währungsstrategie in den Portfolios unseres Teams ist die Wirksamkeit der Rückkehr der Wechselkurse zu ihrem fundamentalen Wert. Die Grundlage des Anlageprozesses unseres Teams ist die Ermittlung von Fundamentalwerten für Anlageklassen, Märkte, Sektoren und Währungen sowie die Identifizierung von Anlagechancen, die sich aus signifikanten Diskrepanzen zwischen den Preisen und diesen Fundamentalwerten ergeben.

Die Anziehungskraft des fundamentalen Wertes

Das Festhalten an der Rückkehr des Preises zum fundamentalen Wert ist ein Eckpfeiler der Rechtfertigung der wichtigsten Anlageengagements in unseren Portfolios sowie die Überzeugung, dass der Wert mittelfristig einen unaufhaltsamen Sog auf den Preis ausübt. Der fundamentale Wert ist ein Discounted-Cashflow-Konzept für Märkte und ein Konzept der relativen Kaufkraftparität für Währungen, und die Bewertungsmethodik unseres Teams wird in zwei Papieren beschrieben, die auf Anfrage erhältlich sind.

Wir stellen fest, dass die Anziehungskraft des Wertes auf den Preis bei Währungen mindestens genauso stark ist wie bei Vermögenswerten, was unserer Meinung nach bedeutet, dass sich bei Währungen attraktive fundamentale Chancen erkennen und nutzen lassen. Diese Erkenntnis wird zwar durch rigorose akademische Forschung gestützt, steht aber im Gegensatz zum Konsens vieler Anlageexperten, die oft skeptisch gegenüber der Möglichkeit einer Wertsteigerung durch Investitionen in Währungen sind.

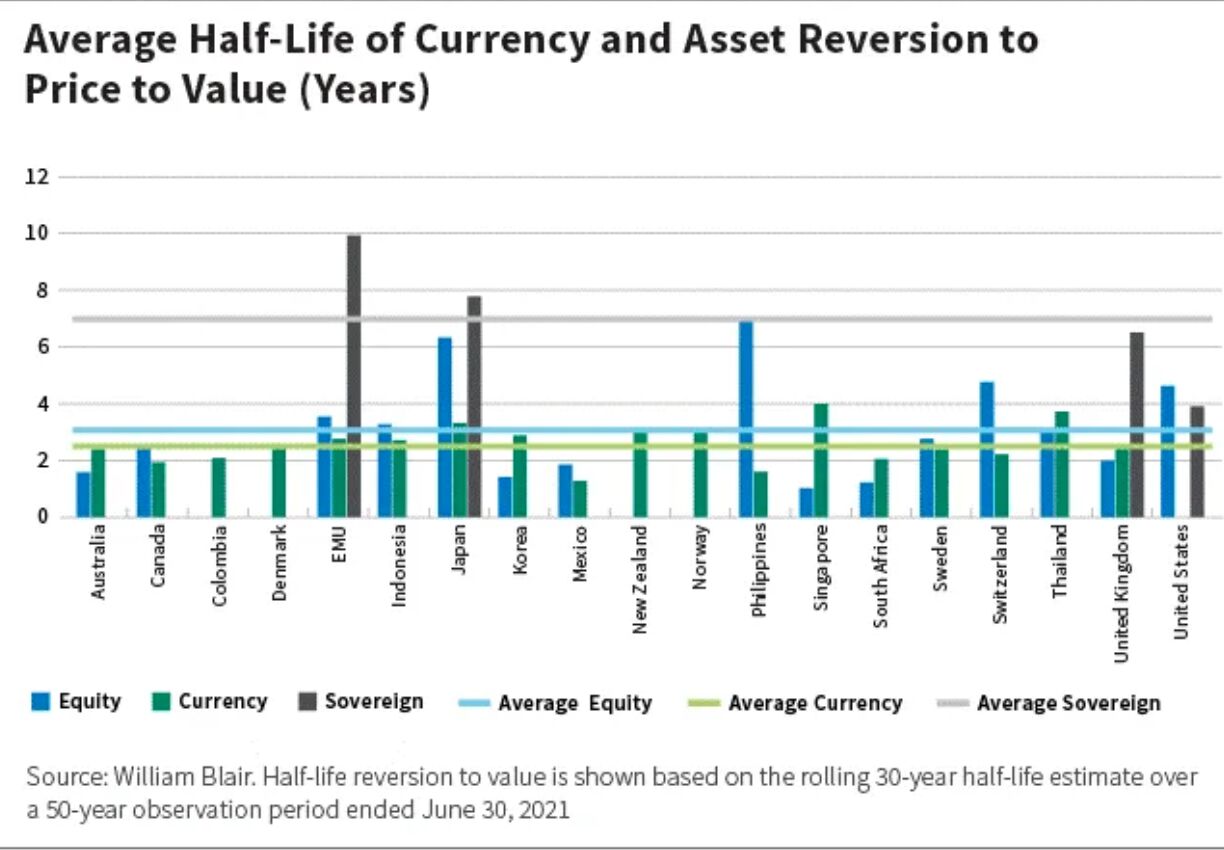

In unserem kürzlich erschienenen White Paper fassen wir unsere Erkenntnisse zusammen, dass Währungen ebenso robust zu ihren Fundamentalwerten zurückkehren wie die Märkte. Wir führten einfache Tests mit 19 Währungen (18 Wechselkurse), 14 nationalen Aktienmärkten (wobei wir die Eurozone als einen Markt betrachteten) und vier Staatsanleihenmärkten durch. Wir haben monatliche Daten von Mitte 1971 bis Mitte 2021 (50 Jahre) verwendet, sofern sie verfügbar waren, oder so viele Daten wie möglich, sofern sie nicht verfügbar waren.

Im Großen und Ganzen haben wir festgestellt, dass die Zeit, die die Wechselkurse benötigen, um zu ihrem fundamentalen Wert zurückzukehren, für Währungen gleich oder kürzer ist als für Vermögenswerte. Dementsprechend ist die Wahrscheinlichkeit einer Rückkehr zum Wert, ausgehend von einem beliebigen Zeitpunkt, für Wechselkurse genauso groß wie für Aktien- und Rentenmärkte. Und wenn Währungen über ähnlich lange Zeiträume wie Aktien und Anleihen oder sogar kürzer zu ihren Fundamentalwerten zurückkehren, ist diese Eigenschaft von Währungen unserer Meinung nach ein weiterer Grund, warum ein aktives Währungsmanagement in erheblichem Umfang eingesetzt werden sollte.

Schwellenländer im Vergleich zu entwickelten Märkten und Währungen

Ein weiteres Merkmal unserer Ergebnisse ist, dass die Umkehrstatistiken für die Währungen und Aktienmärkte der Schwellenländer in unserem Datensatz ähnlich überzeugend sind wie die Ergebnisse für die Währungen und Aktienmärkte der Industrieländer (die Anleihenmärkte der Schwellenländer sind in unserem Datensatz nicht enthalten).

Es ist allgemein bekannt (und wir stimmen dem zu), dass das Risiko (die Volatilität) in den Schwellenländern höher ist als in den Industrieländern. Dies hat Auswirkungen auf den relativen Umfang des Anlageengagements, das in den Schwellenländern angesichts des Ausmaßes der Wert-/Preisdiskrepanz im Vergleich zu den Industrieländern eingegangen werden sollte.

Die Tatsache, dass sowohl die Währungen und Märkte der Schwellenländer als auch die der Industrieländer in ähnlicher Weise zum Wert zurückkehren, deutet jedoch darauf hin, dass erstere den letzteren in Bezug auf die Aufnahme in ein dynamisches Anlageuniversum gleichgestellt sind. Das Anlageuniversum unseres Teams umfasst daher mehrere Schwellenländer und entwickelte Märkte und Währungen.

Schlussfolgerung

Unserer Ansicht nach sprechen diese Ergebnisse dafür, sich beim dynamischen Währungsmanagement stärker auf die Verwendung von Wert-/Preissignalen zu verlassen, als dies nach der allgemeinen Meinung der globalen Anleger angemessen wäre.

Dies und die Erwartung einer geringen Korrelation und großer Diversifikationsvorteile bei der Verwaltung von Währungen in einem globalen Multi-Asset-Portfolio bilden die Grundlage für die seit langem bestehende Entscheidung unseres Teams, einen wesentlichen Teil des aktiven Risikos seiner Multi-Asset-Portfolios auf Währungen zu verwenden.

Thomas Clarke, Partner & Portfoliomanager im William Blair Dynamic Allocation Strategies Team, William Blair Investment Management

Weitere beliebte Meldungen: