Alles in allem war 2021 ein gutes Jahr, wirtschaftlich gesehen. Die mit der Massenimpfung verbundenen Produktions- und Verteilungsprobleme sind weitgehend gelöst. Die größten Volkswirtschaften der Welt arbeiten auf fast allen Zylindern. Die jüngste COVID-19-Variante deutet jedoch darauf hin, dass die weltweite Pandemie noch nicht ganz im Rückspiegel zu sehen ist, so dass die damit verbundenen wirtschaftlichen Störungen und der daraus resultierende Inflationsdruck noch bis weit ins Jahr 2022 anhalten könnten.

Das Wachstum der Schwellenländer hängt von drei entwickelten Nachfragemärkten ab

Wir glauben, dass die überwiegende Mehrheit der Schwellenländer kleine, offene Volkswirtschaften sind, deren Schicksal davon abhängt, was in den drei wichtigsten Nachfragezentren der Welt geschieht: den USA, Europa und China. Anders ausgedrückt: Die Schwellenländer sind ein hohes Beta für das Wachstum der entwickelten Märkte. Zinssätze, Wechselkurse und Rohstoffpreise werden weitgehend von den Wirtschafts- und Liquiditätsbedingungen in den drei globalen Nachfragezentren bestimmt. Gleichzeitig setzen diese Preise - Zinssätze, Wechselkurse und alle Rohstoffpreise - verbindliche Beschränkungen für die wirtschaftlichen Ergebnisse in den meisten Schwellenländern.

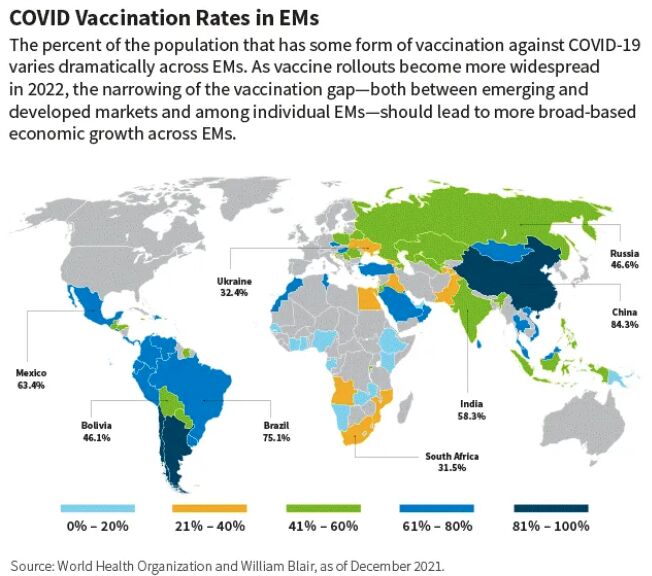

Bis Anfang Dezember 2021 hatte mehr als die Hälfte der Weltbevölkerung von rund 4,3 Milliarden Menschen mindestens eine Dosis der verschiedenen COVID-19-Impfstoffe erhalten. Die jährliche COVID-19-Impfstoffproduktion stieg von weniger als 100 Millionen Dosen im Januar 2021 auf mehr als 12 Milliarden Dosen im Dezember 2021. Diese außergewöhnliche Leistung ist das Ergebnis einer engen wissenschaftlichen, technischen und finanziellen Zusammenarbeit zwischen den Unternehmen, die sich über nationale Grenzen hinweg über den ganzen Globus erstreckte.

Die Weltwirtschaft begann, einen Teil ihrer Betriebsdynamik wiederzuerlangen. Die wirtschaftliche Erholung verlief ausgesprochen V-förmig, ganz im Gegensatz zu unseren Erfahrungen nach der globalen Finanzkrise (GFC). Mitte des Jahres wuchs die Wirtschaft auf beiden Seiten des Atlantiks im Jahresvergleich mit zweistelligen Raten. Das Nowcast-Modell der Federal Reserve (Fed) von Atlanta schätzt derzeit, dass die US-Wirtschaft mit einer Jahresrate von 6,8 % gegenüber dem Vorquartal wächst.

Das Auftauchen der Omicron-Variante Ende November hat uns daran erinnert, dass die Pandemie noch nicht ganz am Ende ist, um eine Baseball-Analogie zu verwenden. Weitere Unterbrechungen der Versorgungskette könnten bevorstehen, und der damit verbundene Inflationsdruck wird in diesem Jahr wahrscheinlich anhalten. Was bedeuten also all diese Entwicklungen für die Weltwirtschaft im Jahr 2022?

Die Weltwirtschaft ist höchstwahrscheinlich mit einer starken Wachstumsdynamik in das Jahr 2022 gestartet, die jedoch nachlassen dürfte, wenn die großen Volkswirtschaften wieder auf den Kurs vor der Pandemie zurückkehren. Wenn die Pandemie erst einmal überstanden ist, dürften die unvorhersehbaren Versorgungsunterbrechungen zurückgehen, und die derzeitige Inflation wird wahrscheinlich nachlassen. Die "Slowflation" könnte ein schwierigeres Umfeld für Aktien schaffen, im Gegensatz zu den starken Renditen, die Aktien während der "Mutter aller Erholungen" erzielten.

Unsere Erwartungen für das Produktionswachstum und die Inflation im Jahr 2022 beruhen auf zwei zentralen Annahmen. Erstens gehen wir davon aus, dass die weltweiten Impfanstrengungen in der zweiten Jahreshälfte 2022 ein nahezu flächendeckendes Niveau erreichen, so dass die durchgängigen Lieferketten wieder wie vorgesehen funktionieren können. Zweitens gehen wir davon aus, dass sich das strukturelle Wachstum auf die Trends vor der Pandemie verlangsamt, wenn sich die Volkswirtschaften dem Produktionspfad von vor 2020 annähern. Unser Ausblick auf eine Normalisierung der Lieferketten und eine gesunde Wirtschaftstätigkeit basiert auf der Erwartung, dass COVID-19 den Erfahrungen mit früheren Grippepandemien folgt und mit der Zeit weniger virulent wird.

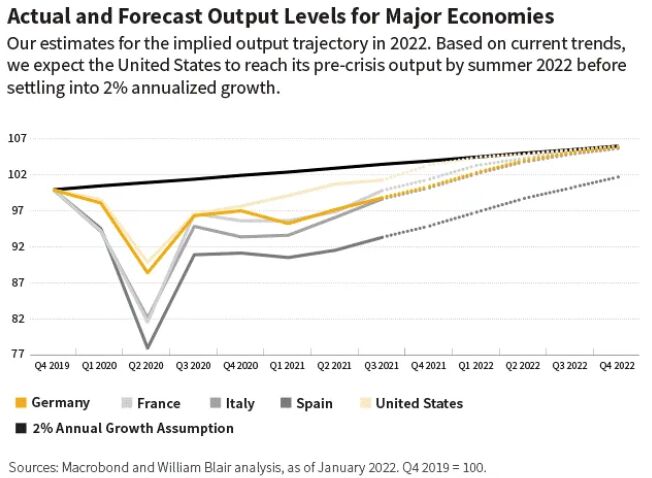

Das nachstehende Diagramm veranschaulicht unsere Schätzungen für die voraussichtliche Entwicklung der Wirtschaftsleistung im Jahr 2022. Die obere Basislinie spiegelt den konzeptionellen Produktionspfad für die wichtigsten Industrieländer wider, wobei eine jährliche Wachstumsrate von 2 % angenommen wird, die mit den Erfahrungen vor der Pandemie übereinstimmt.

Die US-Wirtschaft ist ihrem Produktionspfad vor der Pandemie viel näher als die großen europäischen Volkswirtschaften. Auf der Grundlage der aktuellen Trends erwarten wir, dass die USA bis zum Sommer 2022 ihren Vorkrisenstand erreichen werden, bevor sie sich auf ein annualisiertes Wachstum von 2 % einpendeln. In diesem Szenario bedeutet eine vollständige wirtschaftliche Erholung eine deutliche Verlangsamung des annualisierten Quartalswachstums im Jahr 2022.

Die meisten europäischen Volkswirtschaften bleiben etwas unter ihrem Produktionspfad vor der Pandemie, was über weite Teile des Jahres 2022 einen erheblichen Spielraum für ein starkes Wachstum lässt. Wir glauben daher, dass die europäischen Volkswirtschaften ein stärkeres sequentielles Wachstum als die Vereinigten Staaten erzielen sollten, da wir davon ausgehen, dass sich diese Volkswirtschaften, mit Ausnahme von Spanien, bis Ende 2022 vollständig auf den Produktionswert vor der Pandemie erholen werden.

Nachdem sich die chinesische Wirtschaft bis Ende 2020 vollständig erholt hatte, verlangsamte sich das Wachstum in China im Jahr 2021 erheblich, so dass die makroökonomische Politik eine kurzfristige Wachstumsbelebung am Rande bereits stärker unterstützt. Am 6. Dezember 2021 kündigte die People's Bank of China eine Senkung des Mindestreservesatzes (RRR) um 50 Basispunkte an, wodurch die Banken mehr Kredite vergeben können. Wir gehen davon aus, dass sich die chinesische Wirtschaft im Jahr 2022 allmählich beschleunigen wird, da die Innenpolitik darauf ausgerichtet ist, ein jährliches Produktionswachstum von 6 % oder mehr zu erreichen.

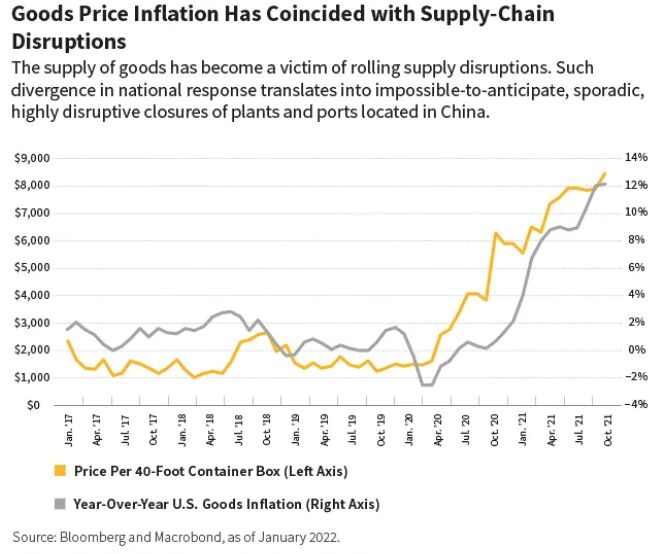

Da die Produktion auf beiden Seiten des Atlantiks immer noch deutlich unter dem Trend liegt, ist die steigende Inflation, insbesondere in den Vereinigten Staaten, weitgehend auf anhaltende und plötzliche Versorgungsunterbrechungen zurückzuführen, da die Pandemie weiterhin verheerende Auswirkungen hat. COVID-19 hat die Schwäche der Verknüpfung globaler Lieferketten mit rein nationalen Reaktionen auf medizinische Herausforderungen offenbart: China verfolgte eine Nulltoleranz bei Infektionen, während die Vereinigten Staaten und viele andere Länder die Wirtschaftstätigkeit förderten und gleichzeitig die Folgen schwerer Erkrankungen minimierten.

Die Versorgung mit Gütern ist zum Opfer von ständigen Versorgungsunterbrechungen geworden. Diese Unterschiede in den nationalen Reaktionen führten zu unvorhersehbaren, sporadischen und äußerst störenden Schließungen von Fabriken und Häfen in China. Diese ständigen Schließungen wirkten sich noch Monate nach der ersten Störung auf die gesamte Weltwirtschaft aus, da in Chinas Häfen fast 50 % des weltweiten Containerumschlags abgewickelt werden. Aus diesem Grund steigen die Warenpreise mit einer Rate von 12 %, was eine drastische und vorübergehende Umkehrung der jahrzehntelangen Preisdeflation darstellt. Das nachstehende Schaubild zeigt die jährlichen Veränderungen der US-Warenpreisinflation im Verhältnis zu den Frachtraten.

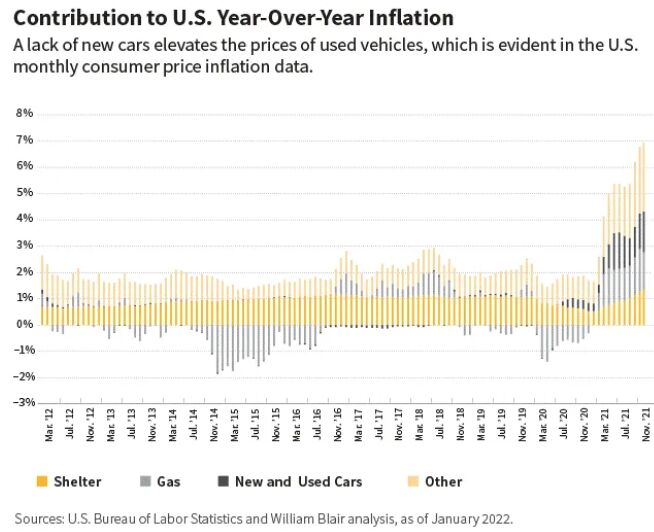

Darüber hinaus spüren die US-Verbraucher eine weitere, konzentriertere Auswirkung von COVID-19 auf die Autopreise. Viele Automobilhersteller unterschätzten die Stärke der Nachfragebelebung und stornierten Aufträge für Halbleiter, so dass das derzeitige Angebot auf Jahresbasis 3 bis 4 Millionen Fahrzeuge unter dem Niveau vor der Pandemie liegt. Der Mangel an Neuwagen wiederum treibt die Preise für Gebrauchtwagen in die Höhe, was sich in den monatlichen Daten zur Verbraucherpreisinflation in den USA zeigt. Das nachstehende Schaubild zeigt den abnormalen Beitrag von Neu- und Gebrauchtwagen zur jährlichen Inflation im Verlauf der Erholung.

In dem Maße, wie sich das Angebot an Halbleitern normalisiert und neue Fahrzeuge in ausreichender Menge vom Band laufen, dürfte der Preisdruck unseres Erachtens nachlassen.

Das Kaufverhalten deutet darauf hin, dass die Verbraucher nicht davon ausgehen, dass der Preisdruck und die Knappheit anhalten werden: Es gibt keine Anzeichen für ein Horten. Die Anpassung von Angebot und Nachfrage erfolgt vielmehr wie erwartet: Die Verbraucher schieben ihre Käufe als Reaktion auf die höheren Preise auf. Die Gesamtnachfrage ist seit dem Höchststand bei der Wiedereröffnung um mehr als 10 % zurückgegangen, wobei sich ein Großteil des Rückgangs auf Kraftfahrzeuge konzentriert. Die Verbraucher schieben Käufe auf, und Umfragen zeigen, dass die Erschwinglichkeit nicht abschreckend ist. Vielmehr sind die Menschen der Meinung, dass die Preise derzeit zu hoch sind und erwarten, dass sie sinken werden.

Wir glauben, dass sich das Jahr 2022 zu einem Jahr der Verlangsamung hin zu gesunden Wachstums- und Inflationsraten entwickelt und damit den Weg für eine nachhaltige, mehrjährige Expansion ebnet.

Olga Bitel, Partner und Global Equity Strategist bei William Blair Investment Management

Weitere beliebte Meldungen: