Nach einer bemerkenswerten Erholung der globalen Wirtschaftstätigkeit in der ersten Jahreshälfte traten im dritten und vierten Quartal neue Sorgen in Bezug auf Virusvarianten, Inflation und geldpolitische Straffung auf.

Das Ergebnis war ein schwieriges Umfeld für EM-Schuldtitel, da sich die Stimmung der Anleger verschlechterte, was zu Abflüssen aus EM-Schuldtitelportfolios, einer Ausweitung der Kreditspreads für EM-Schuldtitel, höheren Renditen für lokale EM-Anleihen und schwächeren EM-Währungen führte.

Wir gehen davon aus, dass die Anleger in Schwellenländeranleihen in der ersten Jahreshälfte 2022 weiterhin mit verschiedenen Gegenwindfaktoren konfrontiert sein werden. Zu diesen Problemen gehören eine Verlangsamung der chinesischen Wirtschaftstätigkeit, Unterbrechungen der Lieferketten, dysfunktionale Arbeitsmärkte, steigende Energiepreise und anhaltend hohe Inflationsraten.

Vor allem die Inflation stellt eine große Herausforderung dar, und viele Zentralbanken der Schwellenländer haben begonnen, ihre Geldpolitik zu straffen, um den Preisanstieg einzudämmen. Die Schwellenländer haben mit der Straffung der Geldpolitik begonnen, um der Drosselung des Anleihekaufprogramms durch die US-Notenbank (Fed) zuvorzukommen, die unserer Einschätzung nach im März 2022 abgeschlossen sein wird.

Trotz dieses Gegenwinds erwarten wir bessere Zeiten für Schwellenländeranleihen. Ein größeres Angebot an Impfstoffen dürfte dazu beitragen, die "Impflücke" zwischen den Schwellenländern und den Industrieländern zu verringern, was zu einer breiteren Öffnung der Volkswirtschaften führen wird. Ebenso erwarten wir, dass sich die Unterbrechungen in den Versorgungsketten und auf den Arbeitsmärkten langsam auflösen, da die Länder auf der ganzen Welt ihr Management der Pandemie weiter verbessern. Die Inflation dürfte ihren Höhepunkt erreichen, da sich die Engpässe auf der Angebotsseite verringern, die Lebensmittel- und Energiepreise langsamer steigen und die Geldpolitik gestrafft wird. Schließlich gehen wir davon aus, dass bis Mitte 2022 ein Großteil der Straffung der Geldpolitik in den Schwellenländern bereits abgeschlossen sein wird.

Vor diesem Hintergrund untersuchen wir die fundamentalen, technischen und Bewertungsfaktoren, die die Chancen und Risiken von Schwellenländeranleihen Anfang 2022 bestimmen.

Die Fundamentaldaten der Schwellenländer verbessern sich weiter

Das aktuelle Umfeld deutet darauf hin, dass sich die Fundamentaldaten für Schwellenländeranleihen weiter verbessern werden.

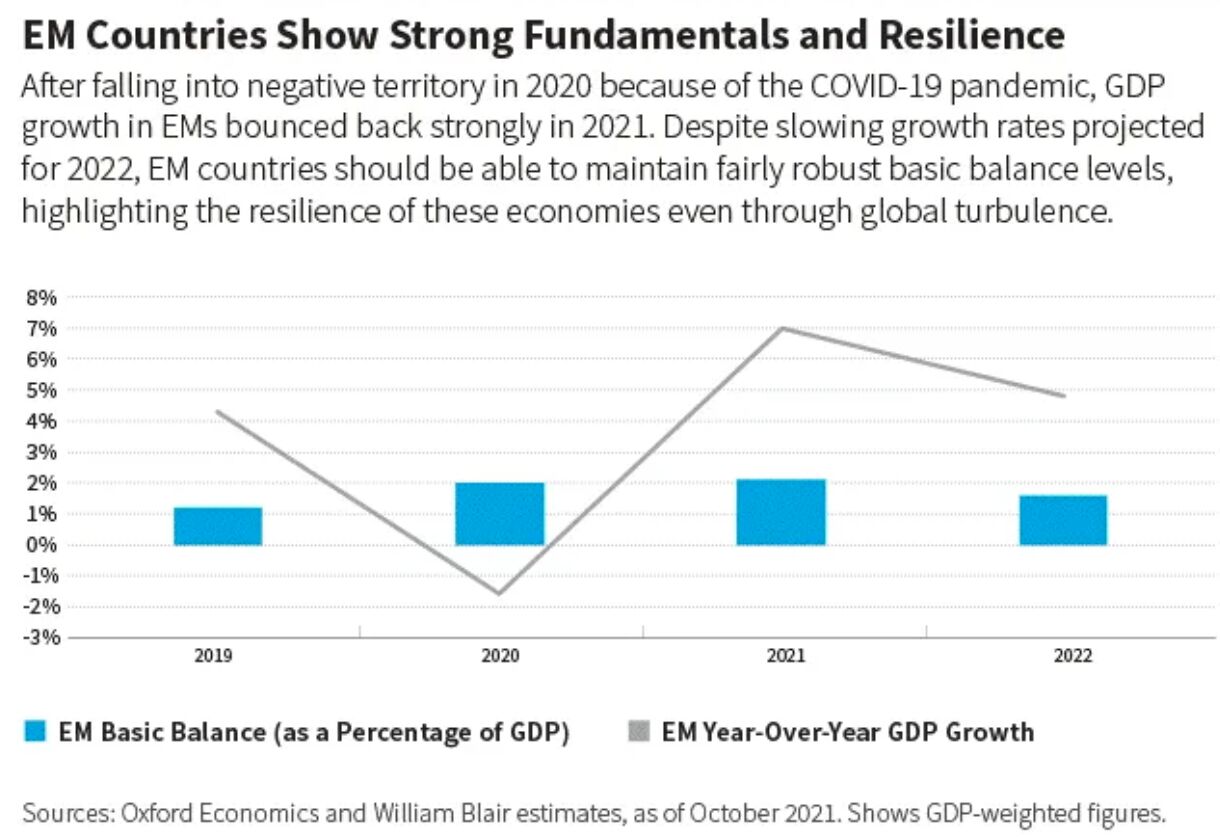

Wir gehen davon aus, dass das Wachstum des Bruttoinlandsprodukts (BIP) in den Schwellenländern im Jahr 2022 4,8 % erreichen wird, was zwar unter der Wachstumsrate von 7 % im Jahr 2021, aber über dem Trendniveau vor dem COVID liegt. Wir gehen davon aus, dass sich die Haushaltskonten der Schwellenländer von -6% im Jahr 2021 und -7,7% im Jahr 2020 auf -5,5% des BIP im Jahr 2022 verbessern werden.

Mit 1,6 % des BIP haben die Schwellenländer ein recht solides Basissaldenniveau beibehalten, was die Widerstandsfähigkeit der EM-Außenhandelskonten selbst während der Pandemie unterstreicht. Der Leistungsbilanzüberschuss der Schwellenländer dürfte aufgrund der stärkeren Binnennachfrage etwas zurückgehen, aber auf einem gesunden Niveau bleiben.

Wir gehen davon aus, dass sich die Staatsverschuldung in den Schwellenländern im Verhältnis zum BIP bei knapp über 60 % stabilisieren wird. Die Inflation in den Schwellenländern wird voraussichtlich von 4,3 % im Jahr 2021 auf 4,2 % im Jahr 2022 zurückgehen. Wir gehen davon aus, dass die Exporte der Schwellenländer im Jahr 2022 gegenüber 2021 um 7,9 % steigen werden, was auf Verbesserungen im Welthandel und hohe Rohstoffpreise zurückzuführen ist.

Für das Jahr 2022 erwarten wir keine systemische Krise und rechnen unserer Meinung nach mit sehr niedrigen Ausfallraten. Die Schwellenländer dürften von einer starken multilateralen und bilateralen Unterstützung mit reichlich und erschwinglichen Finanzmitteln profitieren. Insbesondere der Internationale Währungsfonds (IWF) hat durch die Aufstockung der Sonderziehungsrechte (SZR) während der Pandemie proaktive Maßnahmen ergriffen.

Länderspezifische Risiken bleiben bestehen, insbesondere in China. Nachdem die chinesische Wirtschaft im Jahr 2021 erheblich zu kämpfen hatte, scheint sie sich in der ersten Hälfte des Jahres 2022 zu erholen und dürfte von den Ende 2021 eingeleiteten Konjunkturmaßnahmen profitieren. Dennoch wird der allgemeine Wachstumstrend des Landes wahrscheinlich abnehmen, da Peking den Schwerpunkt auf die Qualität des Wachstums und auf Sektoren mit höherer Wertschöpfung legt.

Der Unternehmenskreditzyklus könnte einen Wendepunkt erreichen

Nachdem der Unternehmenskreditzyklus in den aufstrebenden Volkswirtschaften jahrelang von einer fundamentalen Kreditverbesserung profitiert hat, gibt es nun erste Anzeichen einer Entspannung. Auf aggregierter Ebene sind die Bilanzen und Fälligkeitsprofile trotz eines leichten Anstiegs der Investitionsausgaben weiterhin gesund.

Die Kapitalstrukturen der Unternehmen können sich nicht ständig verbessern, aber eine erneute Konzentration auf Wachstum oder Aktionärsrenditen sollte unserer Meinung nach nicht als negativ für die Kreditgeber angesehen werden, wenn sie von den Unternehmen umsichtig durchgeführt wird.

Auch wenn sich die Ausfallraten weiterhin in Grenzen halten dürften, glauben wir nicht, dass die Verbesserung der Kreditwürdigkeit der Anlageklasse in nächster Zeit Rückenwind verschaffen wird.

Rohstoffpreise bleiben auf hohem Niveau

Die höheren Rohstoffpreise haben für die Schwellenländer ein gemischtes Bild ergeben. Die hohen Preise sollten den Rohstoffexporteuren Rückenwind geben, obwohl die steigenden Energiepreise die öl- und gasimportierenden Länder negativ beeinflusst haben.

Die Rohstoffpreise haben sich im Jahr 2021 insgesamt deutlich erholt, wobei die Energiepreise den Ton angaben. Im Laufe des Jahres stiegen die Rohölpreise (West Texas Intermediate) um 61 % und die Erdgaspreise um 38 %, so die Energy Information Administration.

Diese starken Anstiege waren auf eine höhere Nachfrage, ein begrenztes Angebot der Organisation erdölexportierender Länder (OPEC) und von Nicht-OPEC-Ländern sowie auf wetterbedingte Störungen zurückzuführen. Wir gehen davon aus, dass die Dynamik von Angebot und Nachfrage die Energiepreise auch im Jahr 2022 stützen wird.

Die sich erholende Wirtschaftstätigkeit stützte auch die Nachfrage nach Kupfer und Eisenerz. Die Eisenerzpreise begannen sich zu normalisieren, als die Anleger die Angebots- und Nachfragetätigkeit im Jahr 2022 bewerteten, während die Kupferpreise aufgrund der niedrigen Lagerbestände weiterhin hoch blieben.

Mit Blick auf die Zukunft werden der Übergang zu Elektrofahrzeugen und die für ihren Betrieb erforderliche Infrastruktur zu neuen Nachfragetreibern für Metalle wie Kupfer, Nickel und Aluminium führen, wovon Länder mit umfangreichen Exporten dieser zunehmend wertvollen Ressourcen profitieren werden.

Technische Bedingungen erscheinen allgemein positiv

Zusätzlich zu den gesunden Fundamentaldaten sind wir der Ansicht, dass auch die technischen Rahmenbedingungen für Schwellenländeranleihen im Jahr 2022 förderlich sein dürften. Das Angebot dürfte aufgrund des sinkenden Nettorefinanzierungsbedarfs infolge verbesserter Haushaltskonten und Vorfinanzierungsaktivitäten begrenzt bleiben.

Relativ gesehen sollten Schwellenländeranleihen im Vergleich zu anderen festverzinslichen Anlagen attraktiv bleiben.

Unserer Ansicht nach dürften sich die Zuflüsse in Schwellenländeranleihen weiter erholen, da die Allokationen globaler Anleger in Schwellenländeranleihen deutlich unter dem Höchststand liegen und nicht mit dem Umfang der sich bietenden Möglichkeiten übereinstimmen. J.P. Morgan schätzt, dass sich die Zuflüsse 2022 auf 30 bis 40 Mrd. USD belaufen werden und damit knapp unter dem langfristigen Durchschnitt liegen.

Auch die Positionierung der Anleger ist günstig. Während des gesamten Jahres 2021 reduzierten die Anleger ihre Positionierung in EM-Schuldtiteln während der "Risk-off"-Stimmung, obwohl wir glauben, dass ein günstigeres Umfeld zu größeren Allokationen und Zuflüssen von Anlegern im Jahr 2022 führen könnte, insbesondere im späteren Verlauf des Jahres.

Auf relativer Basis sollten Schwellenländeranleihen im Vergleich zu anderen festverzinslichen Anlagen attraktiv bleiben. Anhaltend niedrige globale Zinssätze - einschließlich negativer Zinssätze in vielen entwickelten Märkten - sollten EM-Schuldtitel begünstigen. Darüber hinaus dürfte die globale Liquidität zwar ihren Höhepunkt überschritten haben, aber immer noch reichlich vorhanden sein, und wir glauben, dass jede Verschlechterung nach einer strafferen Geldpolitik nur sehr allmählich eintreten dürfte.

Bewertungen für EM-Schuldtitel bleiben attraktiv

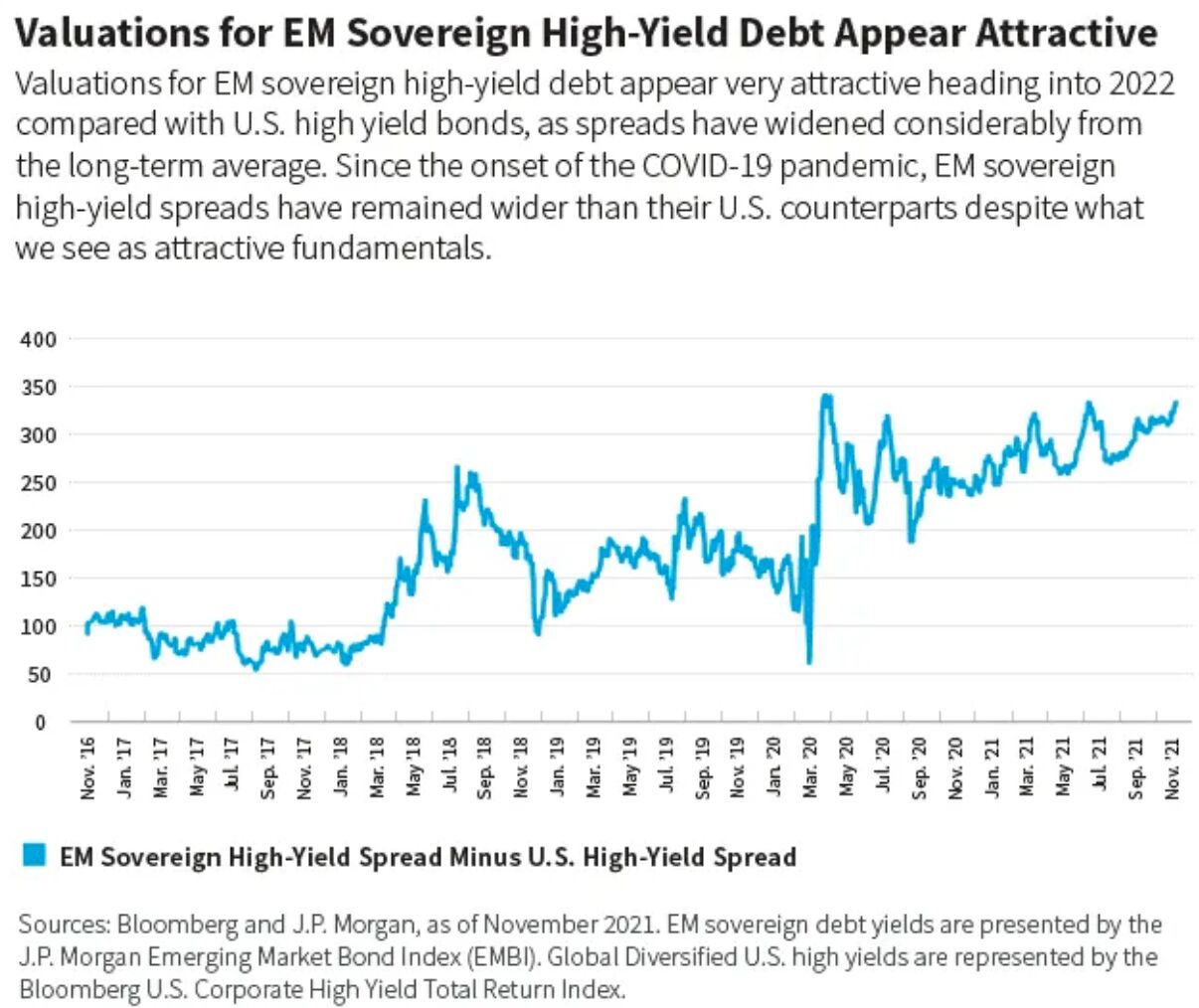

Unserer Ansicht nach sind Schwellenländeranleihen sowohl auf absoluter als auch auf relativer Basis attraktiv bewertet, da die Spreads weiterhin über dem historischen Niveau liegen. Die Renditenaufschläge für hochverzinsliche Staatsanleihen aus den Schwellenländern erscheinen sehr überzeugend, da sie im Vergleich zu ihren 10-Jahres-Durchschnittswerten auf einem höheren Niveau liegen.

Wir sind der Ansicht, dass die Spreads für hochverzinsliche Staatsanleihen der Schwellenländer im Vergleich zu den US-Hochzinsniveaus besonders attraktiv sind. Die Kreditspreads der Schwellenländer liegen deutlich über den Kreditspreads der Industrieländer und sind ebenfalls deutlich breiter als ihre 10-Jahres-Durchschnittswerte.

Unserer Ansicht nach werden die Anleger in Schwellenländeranleihen mehr als angemessen für Ausfall- und Verlustrisiken entschädigt. Unsere konservative wahrscheinlichkeitsgewichtete Ausfallprognose liegt bei ca. 2 %, was zu einer potenziellen negativen Auswirkung von ca. 50 Basispunkten (Bp) auf den Indexstand führt.

Diese Prognose ist jedoch sehr konservativ, und es besteht eine hohe Wahrscheinlichkeit, dass es im Jahr 2022 zu keinen Ausfällen bei Staatsanleihen kommt. Wir sehen Wert in ausgewählten EM-Unternehmensanleihen, bei denen die Anleger einen Spreadanstieg gegenüber Staatsanleihen haben, aber mit einer deutlich geringeren Duration.

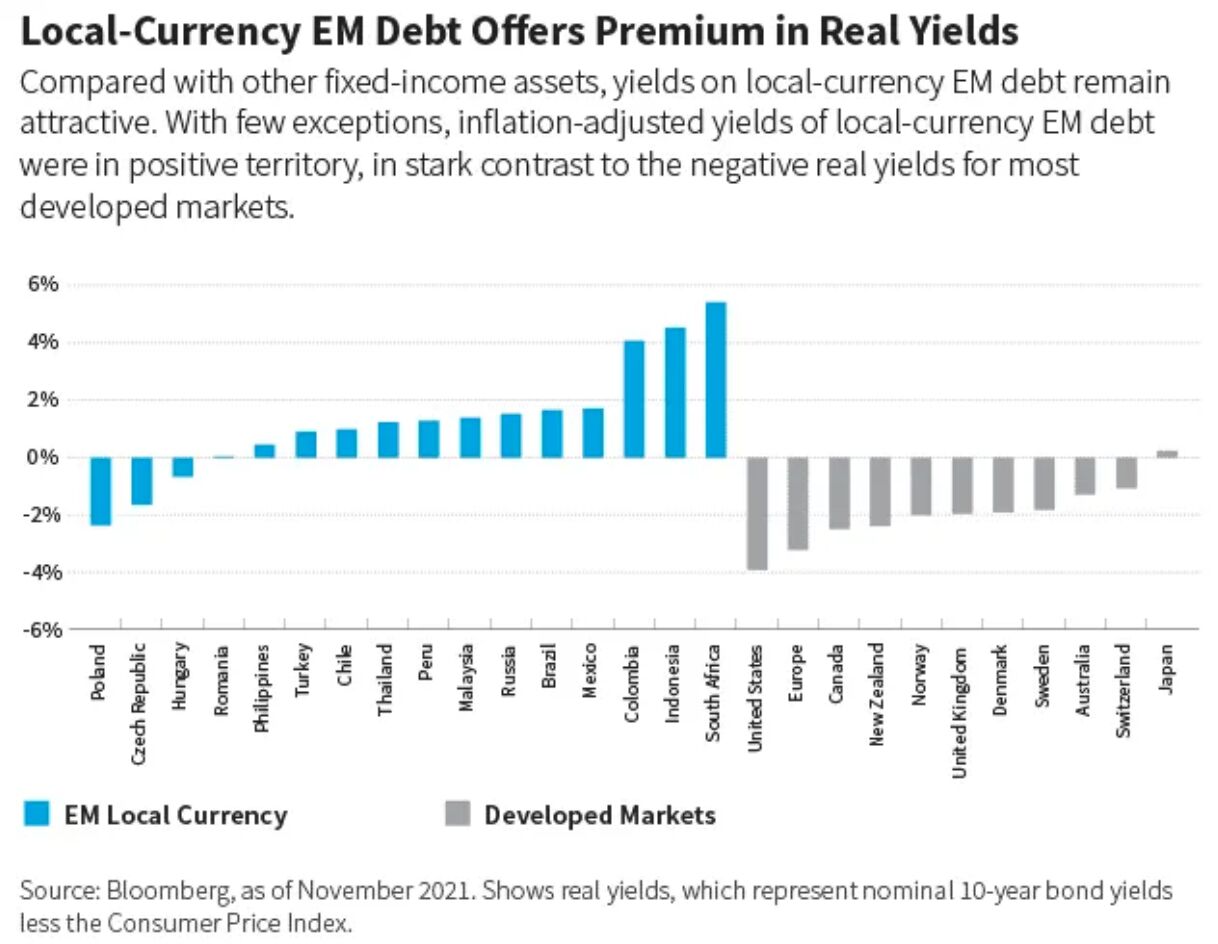

Im Bereich der Lokalwährungen sind wir der Ansicht, dass die Währungen der Schwellenländer nach wie vor grundlegend unterbewertet sind und im Vergleich zu den Währungen der Industrieländer einen höheren Carry aufweisen. Die Zahlungsbilanztrends sind in vielen Märkten positiver geworden, da viele Schwellenländerwährungen billiger sind und sich die Zinsdifferenzen gegenüber den entwickelten Märkten vergrößert haben. Die lokalen Renditekurven der Schwellenländer sind steil und haben sich bereits deutlich erhöht. Während die Zentralbanken der Industrieländer im Allgemeinen ihre akkommodierende Politik beibehalten haben, steht die Straffung der Geldpolitik in vielen Schwellenländern unserer Meinung nach eher am Ende als am Anfang des Zyklus.

Virus, geopolitische Spannungen und der chinesische Immobilienmarkt stellen bedeutende Risikofaktoren dar

Die COVID-19-Pandemie mit dem Potenzial für weitere störende Varianten hat das größte Potenzial, weitreichende Marktvolatilität zu verursachen. Wir werden die politischen Reaktionen auf das Virus und die daraus resultierenden Auswirkungen auf die Verbraucherstimmung, die Industrieproduktion und das Wirtschaftswachstum weiter beobachten.

Sollte die Pandemie aufgrund neuer impfstofffeindlicher Varianten erneut eskalieren, gehen wir davon aus, dass die Zentralbanken, einschließlich der Fed, das Tempo des Tapering drosseln und die erwarteten Zinserhöhungen wahrscheinlich verzögern werden. Infolgedessen gehen wir davon aus, dass in einer Situation, in der das Virus die Weltwirtschaft weiterhin stört, die Liquidität noch länger auf einem hohen Niveau bleiben wird.

Geopolitische Spannungen stellen eine anhaltende Bedrohung für die globalen Märkte dar. Wir beobachten insbesondere die anhaltenden Spannungen zwischen den Vereinigten Staaten und China, Russland und der Ukraine sowie China und Taiwan.

Der politische Zyklus in den Schwellenländern könnte auch breitere Auswirkungen haben, insbesondere mit wichtigen Wahlen in Lateinamerika, die zu einem populistischen Wandel führen könnten.

Und schließlich könnte der chinesische Immobiliensektor, der Ende 2021 eine erhebliche Volatilität erlebte, die Märkte über Chinas Grenzen hinaus beeinflussen.

Wir gehen davon aus, dass mehrere Emittenten in Verzug geraten und/oder bei den aktuellen Anleihekursen Notverkäufe vornehmen werden. Obwohl das Umfeld ungewiss ist, glauben wir, dass es letztendlich erhebliche Möglichkeiten für die Emittentenauswahl innerhalb des Sektors schaffen wird.

Chancen bei Hartwährungs- und Lokalwährungsanleihen

Wir sind der Meinung, dass Anleger Anfang 2022 über den kurzfristigen Gegenwind hinwegsehen und sich auf den fundamentalen Wert von EM-Anleihen konzentrieren sollten.

Wir bevorzugen aus taktischen Gründen Hartwährungsanleihen gegenüber Anleihen in Landeswährung.

In diesem Umfeld bevorzugen wir aus taktischen Gründen Hartwährungsanleihen gegenüber Anleihen in lokaler Währung, da die Attraktivität der lokalen Märkte durch das nach wie vor geringe Wachstumsgefälle zwischen den Schwellenländern und den Industrieländern für den größten Teil des Jahres 2022 getrübt bleiben dürfte. Wir sehen auch das Potenzial für eine erhöhte Marktvolatilität im Währungsbereich, da die Fed ihren Straffungszyklus beginnt.

Unserer Ansicht nach dürften Schwellenländeranleihen in Hartwährung den Anlegern bessere volatilitätsbereinigte Renditen bieten, insbesondere in der ersten Jahreshälfte. Wir bleiben strategisch übergewichtet in hochverzinslichen Frontier-Märkten. Wir haben jedoch kürzlich das Engagement in Ländern mit hohem und mittlerem Beta reduziert und die Barmittel erhöht, da wir für die Neupositionierung der Portfolios in den nächsten Monaten attraktivere Bewertungen erwarten.

Wir haben unser Engagement in Unternehmensanleihen der Schwellenländer beibehalten, wo wir allgemein günstige technische Bedingungen sehen. Insbesondere haben wir mehrere Emittenten mit starken Kreditprofilen identifiziert, deren Spreads attraktiver sind als die ihrer staatlichen Pendants. Unsere Positionen konzentrieren sich auf den Rohstoff-, Verbraucher-, Versorgungs- und Finanzsektor in Lateinamerika, auf Finanzwerte und Rohstoffe in Mittel- und Osteuropa, dem Nahen Osten und Afrika sowie auf Versorger, Finanzwerte, Industriewerte und Immobilien in Asien.

Wir bevorzugen zwar Schwellenländeranleihen in Hartwährung, sehen aber das Potenzial, dass sich Schwellenländeranleihen in lokaler Währung in der zweiten Hälfte des Jahres 2022 gut entwickeln, da das zunehmende Wachstumsgefälle zwischen Schwellenländern und Industrieländern zu verstärkten Kapitalströmen in die Schwellenländer führt.

Wir sehen Chancen in Frontier-Märkten sowie in Ländern, die wahrscheinlich 2022 in die Benchmarks aufgenommen werden, wie Ägypten, die Ukraine und Indien. Schließlich halten wir mehrere Märkte mit hohem Beta für attraktiv, in denen die Zinsen am stärksten gestiegen sind und die Bewertungen auf einem sehr überzeugenden Niveau liegen.

Marcelo Assalin, CFA, Partner, Portfoliomanager & Leiter des William Blair Emerging Markets Debt Teams

Weitere beliebte Meldungen: