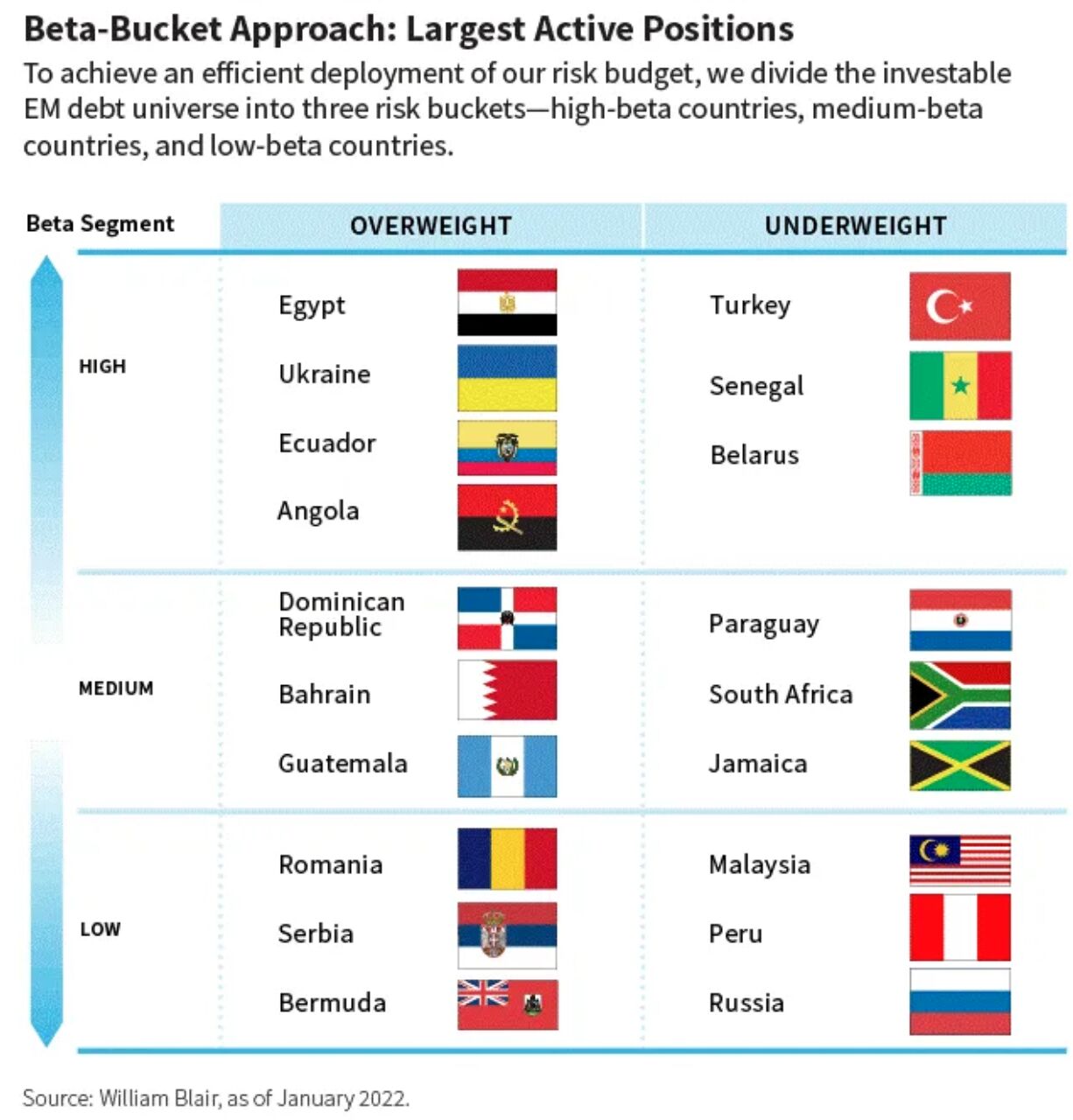

Unser mittel- bis langfristiger Ausblick für Schwellenländeranleihen ist konstruktiv. Wir sind der Meinung, dass Schwellenländeranleihen Anlegern, die mittel- bis langfristig orientiert sind und bereit sind, kurzfristige Phasen höherer Volatilität zu tolerieren, einen attraktiven Wert bieten. Unsere größten aktiven Positionen in den einzelnen Länder-Beta-Bereichen sind in der nachstehenden Grafik dargestellt.

High-Beta-Bucket

Im High-Beta-Bereich sind unsere größten übergewichteten Positionen in Ägypten, der Ukraine, Ecuador und Angola und unsere größten untergewichteten Positionen in der Türkei, im Senegal und in Belarus.

Ägypten (übergewichtet): Dieses Land ist eine unserer wichtigsten Long-Positionen im Bereich der hohen Betas. Die Bewertungen sind im Vergleich zu den historischen Spreads attraktiv, während wir kurz- bis mittelfristig Spielraum für eine starke fundamentale Verbesserung sehen, insbesondere bei den öffentlichen Finanzen.

Die Unsicherheit hat aufgrund der russisch-ukrainischen Spannungen zugenommen, was die Sorge vor einer möglichen militärischen Eskalation durch Russland schürt.

Ukraine (übergewichtet): Die Unsicherheit hat aufgrund der russisch-ukrainischen Spannungen zugenommen, die Anlass zur Sorge über eine mögliche militärische Eskalation durch Russland geben. Außerdem sind die Beziehungen der Ukraine zum Internationalen Währungsfonds (IWF) in letzter Zeit komplizierter geworden. Wir erhielten jedoch wie erwartet die Bestätigung der für November geplanten IWF-Auszahlung sowie die Bestätigung, dass das Programm bis 2022 verlängert wird. Wir bleiben übergewichtet und konzentrieren uns auf Optionsscheine, die sich auf das Bruttoinlandsprodukt (BIP) beziehen, da wir davon ausgehen, dass die Herabstufung der Wachstumsrate nur vorübergehend ist.

Ecuador (übergewichtet): In Ecuador bleiben wir übergewichtet, weil wir glauben, dass steigende Ölpreise und die zunehmende Regierbarkeit der Regierung von Guillermo Lasso die Wahrscheinlichkeit erhöhen, dass die vom IWF geforderten Reformen weiterhin durchgeführt werden.

Angola (Übergewichtung): Wir haben Vertrauen in die umsichtige Finanz- und Geldpolitik Angolas. Darüber hinaus stützen die Ölpreise und die stabilisierten Produktionsmengen den externen Sektor.

Wir glauben, dass der unorthodoxe wirtschaftspolitische Mix der Türkei zu einer raschen Abwertung der Lira und einer erhöhten Inflation geführt hat.

Türkei (untergewichtet): Unserer Meinung nach hat der unorthodoxe wirtschaftspolitische Mix der Türkei zu einer raschen Abwertung der Lira und einer erhöhten Inflation geführt. Die Ankündigung, Lira-Einleger für eine übermäßige Lira-Schwäche zu entschädigen, hat zwar vorübergehend zur Stabilisierung der Währung beigetragen, könnte aber die Haushaltsbilanz erheblich unter Druck setzen.

Senegal (untergewichtet): Senegals Haushaltsdefizit ist groß, und die politische Landschaft war im Vorfeld der Kommunalwahlen im Januar unsicher. Wir begrüßen zwar die im letzten Haushalt angekündigten Bemühungen um eine Haushaltskonsolidierung, doch bleiben die Lieferrisiken bestehen, und die Bewertungen sind unserer Ansicht nach weniger attraktiv als die anderer afrikanischer Märkte.

Weißrussland (untergewichtet): Die humanitäre Krise an der weißrussischen Grenze hat kaum Anzeichen einer Verbesserung gezeigt, und die Risiken weiterer Sanktionen nehmen weiter zu. Die sehr niedrige Umwelt-, Sozial- und Governance-Bewertung des Landes - die durch das aktuelle politische Umfeld bedingt ist - macht es sehr schwierig, trotz der Zusage weiterer finanzieller Unterstützung durch Russland einen kohärenten Investment Case in diesem Markt zu erstellen.

Mittleres Beta-Bucket

Im mittleren Beta-Bereich sind unsere größten übergewichteten Positionen in der Dominikanischen Republik, Bahrain und Guatemala und unsere größten untergewichteten Positionen in Südafrika, Paraguay und Jamaika.

Dominikanische Republik (übergewichtet): Die Dominikanische Republik bleibt unserer Meinung nach einer der hellsten Flecken innerhalb Lateinamerikas, was die Fundamentaldaten betrifft. Die Regierung gab eine vorläufige Schätzung von 12 % BIP-Wachstum im Jahr 2021 bekannt, da der Tourismus wieder aufgenommen wurde und die Impfraten hoch blieben. Auch die Haushaltsdefizite sind unter Kontrolle, und wir glauben, dass das Defizit bei Veröffentlichung der endgültigen Zahlen für 2021 wahrscheinlich unter 3 % fallen wird.

Bahrain (übergewichtet): Unsere Übergewichtung in Bahrain beruht auf der Bewertung des Landes im Vergleich zu seinen Ölkonkurrenten. Obwohl die Verschuldung unangenehm hoch ist und weiter steigt, sind wir der Ansicht, dass die aktuellen Bewertungen die Anleger angesichts der starken regionalen Unterstützung und der Bestätigung der angekündigten Maßnahmen zur Reduzierung des Haushaltsdefizits, insbesondere der Erhöhung des Mehrwertsteuersatzes, angemessen für die Risiken entschädigen.

Guatemala (übergewichtet): Die Fundamentaldaten Guatemalas sind für die Region weiterhin relativ stark, und wir haben drei hochwertige Unternehmensemittenten und das lange Ende der staatlichen Kreditspanne übergewichtet.

Gemischte Aussichten für die Entwicklung des Auslandssektors, relativ knappe Bewertungen und ein beunruhigender fiskalischer Ausblick untermauern weiterhin unsere negative fundamentale Einschätzung Südafrikas.

Paraguay (untergewichtet): Wir sind besorgt über die Dürre in der Region, aber die Kreditqualität ist nach wie vor gut; der Hauptgrund für unsere Untergewichtung sind die unattraktiven Bewertungen.

Südafrika (untergewichtet): Zwar gab es im Jahr 2021 Anzeichen für einen politischen Aufschwung, Wirtschaftsreformen und eine verbesserte Leistung des externen Sektors, doch große strukturelle Probleme, eher gemischte Aussichten für die Leistung des externen Sektors, relativ knappe Bewertungen und ein beunruhigender fiskalischer Ausblick untermauern weiterhin unsere negative fundamentale Sicht auf Südafrika.

Jamaika (untergewichtet): Trotz der immer noch relativ hohen Verschuldung im Verhältnis zum BIP hat Jamaika eine starke Bereitschaft zur Konsolidierung seiner Haushaltsposition gezeigt. Die Regierung unterhält gute Beziehungen zum IWF, und Jamaika wird wahrscheinlich unterstützt werden, wenn das Land in große wirtschaftliche Schwierigkeiten gerät. Unsere untergewichtete Position ist in erster Linie auf unsere Vorliebe für Anleihen mit kürzerer Laufzeit zurückzuführen.

Low-Beta-Bucket

Im Low-Beta-Universum sind unsere größten übergewichteten Positionen in Rumänien, Bermuda und Serbien und unsere größten untergewichteten Positionen in Malaysia, Peru und Russland.

Rumänien und Serbien (übergewichtet): Wir halten die Bewertungen von in US-Dollar abgesicherten, auf Euro lautenden Instrumenten im Vergleich zu auf US-Dollar lautenden Benchmark-Anleihen für attraktiv.

Bermuda (übergewichtet): Im Vergleich zu anderen lateinamerikanischen Ländern mit niedrigem Beta, wie z. B. Chile und Peru, deren politische und wirtschaftliche Aussichten für 2022 schwierig sind, halten wir das Land für attraktiv.

Obwohl es unmöglich ist, den Ausgang der russischen Spannungen mit der Ukraine vorherzusagen, sind wir nicht der Meinung, dass die aktuellen Spreads die Anleger für die Unsicherheit eines potenziell negativen Ausgangs entschädigen.

Malaysia (untergewichtet): Das sich erholende globale Wachstum und die starken Rohstoffmärkte sollten eine wirtschaftliche Erholung begünstigen, aber wir glauben, dass das Aufwärtspotenzial bereits vollständig eingepreist ist; wir halten die Bewertungen von Staats- und Quasi-Staatsanleihen mit langer Laufzeit für unattraktiv.

Peru (untergewichtet): Die peruanische Wirtschaft wurde von COVID-19 besonders hart getroffen, und die politischen Aussichten sind turbulent, wobei die Amtsenthebung von Präsident Pedro Castillo eine Möglichkeit darstellt. Der Bergbausektor könnte verstärkt unter Druck geraten, und die Bewertungen sind ebenfalls unattraktiv.

Russland (untergewichtet): Auch wenn es unmöglich ist, das Ende der russischen Spannungen mit der Ukraine vorherzusagen, sind wir nicht der Meinung, dass die aktuellen Spreads die Anleger für die Ungewissheit eines potenziell negativen Ausgangs entschädigen.

Wir werden unsere Überlegungen zu den Erkenntnissen aus dem Beta-Bucket weiter aktualisieren und regelmäßig Updates veröffentlichen.

Marco Ruijer, CFA, Portfoliomanager im Emerging Markets Debt Team von William Blair Investment Management

Weitere beliebte Meldungen: