Die gegen die russische Regierung und Unternehmen verhängten Sanktionen sowie die Gegenmaßnahmen der russischen Behörden haben die Rohstoffmärkte weiter gestört und zu steigenden Preisen beigetragen. Trotz des Konflikts glauben wir jedoch, dass die Schwellenländer in diesem Jahr gut abschneiden werden.

Die Nachfrage (und damit die Preise) nach vielen Rohstoffen - insbesondere Kupfer, Aluminium, Nickel, Kobalt und Lithium, die wir als Rohstoffe der Zukunft bezeichnen - ist dank der Engpässe in der Lieferkette, die sich aus COVID-19 und dem Aufkommen von Elektrofahrzeugen ergeben, bereits in die Höhe geschossen.

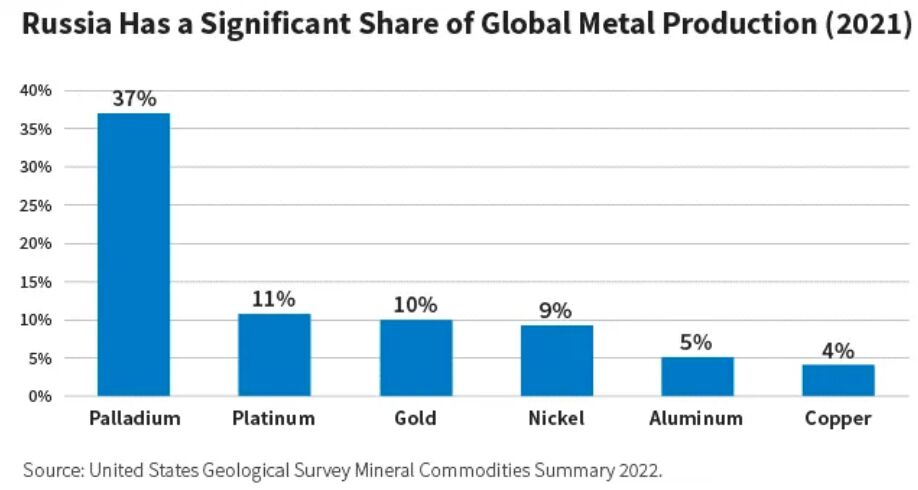

Die Sanktionen gegen Russland sowie die Gegenmaßnahmen der russischen Behörden und die Selbstsanktionen der Käufer haben nicht nur auf den Metall-, sondern auch auf den Energie- und Getreidemärkten zu schwerwiegenden Versorgungsstörungen geführt, und die Preise für eine breite Palette von Rohstoffen haben Rekordhöhen erreicht.

Trotz des Konflikts sind wir der Meinung, dass sich die Schwellenländermärkte in diesem Jahr gut entwickeln werden.

Der Wunsch nach einer Verlagerung zu alternativen Metallquellen - vor allem in die Vereinigten Staaten und nach Europa - wird unserer Meinung nach mit strukturellen Verschiebungen im Handelsgefüge einhergehen. Kurzfristig könnte dies etablierten Metallexporteuren wie Südafrika (einem wichtigen PGM-Produzenten) und Sambia in Afrika, Brasilien, Chile und Peru in Lateinamerika sowie Indonesien und den Philippinen in Asien zugute kommen. Wir glauben, dass dies die Explorations- und Produktionsaktivitäten in Ländern mit dem Potenzial zur Produktionssteigerung weiter ankurbeln könnte.

Die Unterbrechungen der russischen Energielieferungen haben auch die Erdgas- und Erdölpreise in die Höhe schnellen lassen, aber wir glauben, dass die Auswirkungen auf die Schwellenländer nicht einheitlich sein werden. Die Netto-Energieimporteure erleben eindeutig eine Verschlechterung ihrer Handels- und Leistungsbilanz. Für die Nettoenergieexporteure gilt jedoch das Gegenteil.

Wir stufen 40 % des JP Morgan Emerging Markets Bond Index (EMBI) Global Diversified als Ölexporteure ein und damit als potenzielle Nettonutznießer des Preisanstiegs, sowohl aus Sicht des Außenhandels als auch der öffentlichen Finanzen. Im Einzelnen betrachten wir die folgenden Länder als Ölexporteure: Angola, Aserbaidschan, Bahrain, Kamerun, Kolumbien, Ecuador, Gabun, Ghana, Irak, Kasachstan, Kuwait, Malaysia, Mexiko, Nigeria, Oman, Katar, Russland, Saudi-Arabien, Trinidad & Tobago und die Vereinigten Arabischen Emirate. (Malaysia und Mexiko wurden in den Index aufgenommen, weil ein großer Teil ihres Indexgewichts von nationalen Ölgesellschaften stammt).

Die Unterbrechungen der russischen Energielieferungen haben auch die Erdgas- und Erdölpreise in die Höhe schnellen lassen, aber wir glauben, dass die Auswirkungen auf die Schwellenländer nicht einheitlich sein werden.

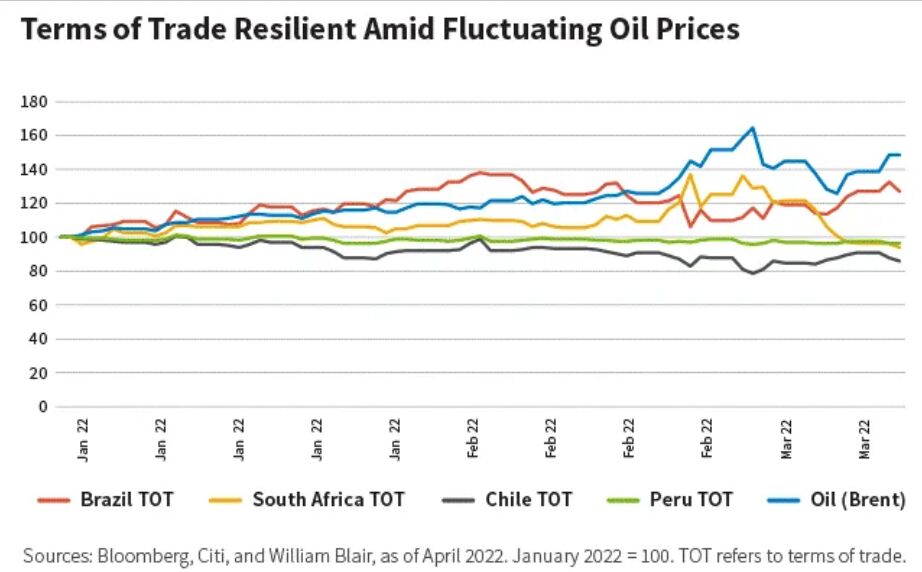

Aufgrund dieser Dynamik hat der starke Anstieg der Ölpreise nach dem Einmarsch Russlands in der Ukraine die Auswirkungen der höheren Metallpreise ausgeglichen. Infolgedessen haben bedeutende Metallexporteure wie Chile (wo Metalle 62 % der Gesamtexporte ausmachen), Peru (63 %) und Südafrika (24 %) im bisherigen Jahresverlauf keine nennenswerte Verbesserung der Terms of Trade verzeichnet.

Wie das nachstehende Schaubild zeigt, haben sich beispielsweise die Terms of Trade in Peru seit Jahresbeginn nur geringfügig verbessert. Im Falle Chiles wurde der Anstieg der Kupferpreise teilweise durch steigende Ölpreise ausgeglichen. Und in Südafrika ist die Verschlechterung der Terms of Trade bei steigenden Ölpreisen, die am 8. März 2022 ihren Höchststand erreichten (was sich in der nach oben verlaufenden Linie widerspiegelt), sogar noch auffälliger und verdeutlicht die Abhängigkeit des Landes von Energieeinfuhren. Der jüngste Anstieg der Ölpreise wurde jedoch durch steigende Exportpreise mehr als ausgeglichen.

Trotz des Konflikts in der Ukraine und der Sanktionen gegen Russland sind wir der Meinung, dass sich Schwellenländeranleihen in diesem Jahr dank attraktiver Bewertungen und erheblicher Verbesserungen der Terms of Trade der Länder gut entwickeln sollten. Kurzfristig könnten Hartwährungsanleihen angesichts des schwierigen globalen makroökonomischen Umfelds volatil bleiben.

Wir sehen jedoch auch einige Chancen. Insbesondere Metallexporteure im Bereich der Frontier-Märkte werden unserer Meinung nach unterschätzt. Das liegt daran, dass Regulierung und Verbraucherpräferenzen eine Nachfrage nach sauberen Transportmitteln schaffen, und wir glauben, dass diese Nachfrage ein starkes Wachstum bei den Rohstoffen der Zukunft antreiben wird. Dies könnte die Aussichten für Kupferexporteure stärken und auch die Aussichten für Märkte mit aufkeimenden Bergbauinvestitionen verbessern.

Viele der oben genannten Länder (einschließlich China, Chile, Russland und Indonesien) werden in unserem Anlageprozess als Länder mit niedrigem Beta eingestuft, die im Allgemeinen über starke makroökonomische Fundamentaldaten verfügen und potenzielle Anlagechancen bieten. Wir sehen in diesen Märkten interessante längerfristige Anlagechancen.

Yvette Babb ist Portfoliomanagerin für Hard- und Local Currency Strategien im Emerging Markets Debt (EMD) Team von William Blair Investment Management

Weitere beliebte Meldungen: