Kurzfristige Herausforderungen

Die Anleihen der Schwellenländer waren im ersten Quartal des Jahres mit starkem Gegenwind konfrontiert, was auf die steigende Inflation, die Unterbrechung der Versorgungskette, die Normalisierung der Geldpolitik, die zunehmenden Risiken für das Wirtschaftswachstum und natürlich den Russland-Ukraine-Konflikt zurückzuführen ist.

Wir gehen davon aus, dass dieses schwierige Umfeld auch im zweiten Quartal des Jahres anhalten wird. Steigende Energie- und Lebensmittelpreise sowie Störungen der globalen Lieferketten - die durch die COVID-19-Pandemie ausgelöst und durch den Russland-Ukraine-Konflikt und Chinas Null-COVID-Politik noch verschärft wurden - dürften unserer Meinung nach weiterhin auf die Inflation drücken. Dies erhöht die Komplexität für Anleger, die sich bereits mit den Aussichten auf eine schnellere Straffung der Geldpolitik weltweit auseinandersetzen müssen. Darüber hinaus erwarten wir, dass der Russland-Ukraine-Konflikt weiterhin für Unsicherheit sorgen wird, da eine Lösung in weiter Ferne zu liegen scheint.

In diesem Umfeld haben wir unsere Prognosen für das Wirtschaftswachstum in den Schwellenländern für 2022 nach unten korrigiert. Während die finanziellen Bedingungen vieler Länder durch die höheren Rohstoffpreise weiterhin gut unterstützt werden dürften, wird die Inflation wahrscheinlich ein Problem bleiben, was zu einer weiteren Straffung der Geldpolitik führen wird.

Langfristige Chancen

Trotz dieser kurzfristigen Risiken sind unsere mittel- bis langfristigen Aussichten für Schwellenländeranleihen konstruktiv. Wir sind der Ansicht, dass die attraktiven Bewertungen von Schwellenländeranleihen und die sich verbessernden technischen Bedingungen das negative globale makroökonomische Umfeld aufwiegen und die Performance der Anlageklasse in Zukunft unterstützen könnten.

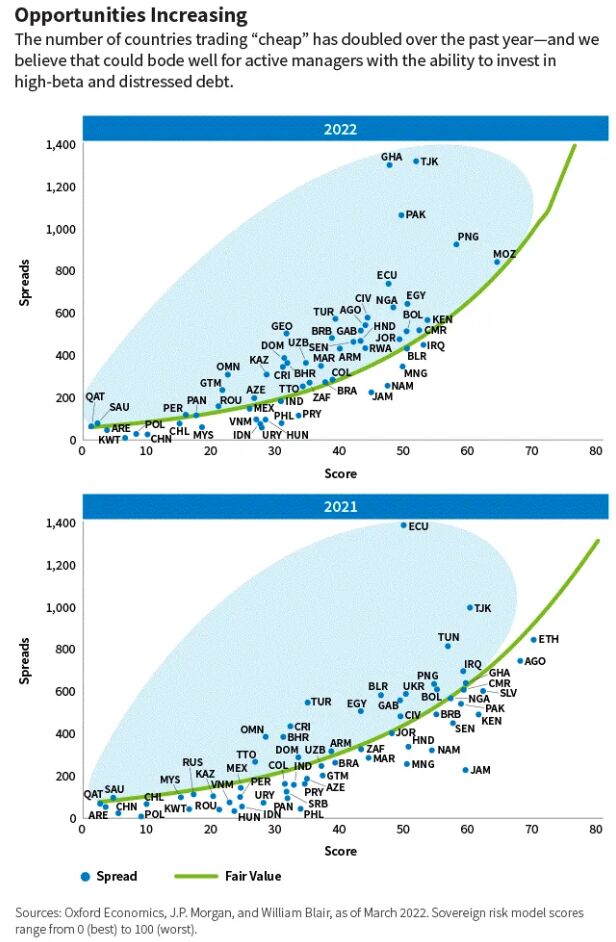

Die Spreads von hochverzinslichen Staatsanleihen der Schwellenländer sind besonders attraktiv, vor allem im Vergleich zu hochverzinslichen US-Anleihen.

Was die Bewertungen anbelangt, so scheinen EM-Schuldtitel sowohl absolut als auch relativ gesehen attraktiv bewertet zu sein, wobei die Spreads über ihrem historischen Niveau liegen. Die Renditenaufschläge für hochverzinsliche Staatsanleihen der Schwellenländer sind unserer Ansicht nach besonders überzeugend, vor allem im Vergleich zu hochverzinslichen US-Anleihen.

Um die Kreditwürdigkeit von Staaten zu bestimmen, verwenden wir ein eigenes Sovereign Risk Model (SRM), das Länder auf der Grundlage von Faktoren wie Wirtschaftswachstum und Widerstandsfähigkeit, Gesundheit der öffentlichen Finanzen, außenwirtschaftliche Bilanzen und Puffer sowie Umwelt-, Sozial- und Governance-Aspekte (ESG) bewertet. Die Ergebnisse unseres SRM zeigen, dass die aktuellen Bewertungen nicht durch fundamentale Gründe erklärt werden können.

Was die technischen Bedingungen anbelangt, so hielten sich die Abflüsse während des Ausverkaufs zu Beginn des Jahres in Grenzen, und seit kurzem sind Zuflüsse in spezielle EM-Schuldenportfolios zu verzeichnen, was das wachsende Interesse an dieser Anlageklasse widerspiegelt, da sich die Marktvolatilität zu normalisieren beginnt. Das Angebot an neuen Schuldtiteln ist jedoch aufgrund des rückläufigen Nettorefinanzierungsbedarfs, der im vergangenen Jahr durch die verbesserten fiskalischen Bedingungen und die Vorfinanzierungsaktivitäten entstanden ist, begrenzt, so dass wir in nächster Zeit mit einer begrenzten Nettoemission von Schuldtiteln rechnen.

Daher sind wir der Meinung, dass Schwellenländeranleihen derzeit für Anleger mit einem mittel- bis langfristigen Anlagehorizont und der Bereitschaft, eine Phase höherer Volatilität zu tolerieren, einen Wert darstellen.

Potenzielle strategische Chancen

In diesem Umfeld sehen wir Spielraum für eine grundlegende Differenzierung zwischen den Ländern.

Bei den Staatsanleihen der Schwellenländer bevorzugen wir rohstoffexportierende Länder, insbesondere im Energiesektor, sind aber vorsichtig bei Ländern mit starken Handels- und Finanzverflechtungen oder direktem wirtschaftlichen Engagement in Russland und der Ukraine. Insgesamt bevorzugen wir Länder mit einem leichteren Zugang zu Finanzierungen, insbesondere solche, die über gute Beziehungen zu multilateralen und bilateralen Kreditgebern verfügen. Darüber hinaus bevorzugen wir hochverzinsliche Emittenten gegenüber Emittenten mit hoher Bonität und bleiben strategisch übergewichtet in Frontier-Märkten, wo wir glauben, dass die Risikoprämien das Kreditrisiko und die Volatilität kompensieren.

Wir glauben, dass Lateinamerika, der Nahe Osten und Afrika relativ gut positioniert sind, um von höheren Rohstoffpreisen zu profitieren. Im Gegensatz dazu dürften die mittel- und osteuropäischen Länder aufgrund ihrer größeren Abhängigkeit von Rohstoffimporten und der geografischen Nähe zum Russland-Ukraine-Konflikt stärker von höheren Rohstoffpreisen betroffen sein. In Asien werden die Aussichten durch die kürzlich wieder aufgetauchten COVID-bezogenen Beschränkungen getrübt.

Bei den Unternehmensanleihen in den Schwellenländern - einer schnell wachsenden Anlageklasse - dürfte eine Kombination aus differenzierten Fundamentaldaten, günstigen technischen Bedingungen und attraktiven relativen Bewertungen weiterhin reichlich Anlagemöglichkeiten bieten. Unsere Positionen konzentrieren sich auf die Sektoren Rohstoffe, TMT (Technologie, Medien und Telekommunikation), Versorger und Finanzen in Lateinamerika, Finanzwerte, TMT und Rohstoffe in Mittel- und Osteuropa, dem Nahen Osten und Afrika sowie Rohstoffe, Finanzwerte, Versorger und Immobilien in Asien.

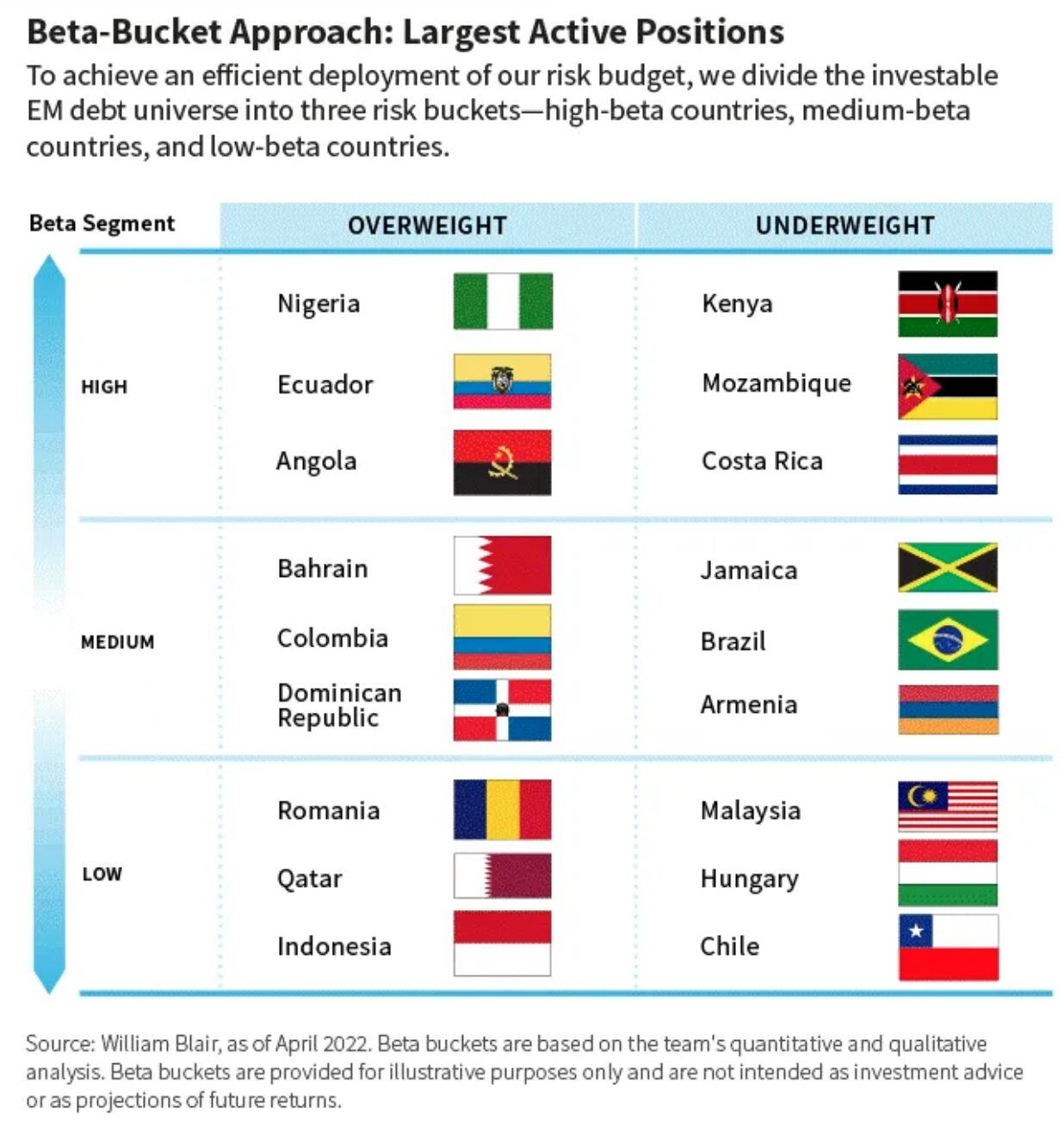

Unsere überzeugendsten über- und untergewichteten Positionen sind in der nachstehenden Tabelle aufgeführt.

High-Beta-Bucket

Im High-Beta-Bucket sind unsere größten übergewichteten Positionen in Nigeria, Ecuador und Angola, und unsere größten untergewichteten Positionen sind in Kenia, Mosambik und Costa Rica. Unsere Überlegungen lauten wie folgt:

Nigeria (übergewichtet): Wir glauben, dass der externe Sektor und die Haushaltsbilanzen von den hohen Ölpreisen profitieren werden.

Ecuador (Übergewichtung): Die hohen Ölpreise haben zu einer Verbesserung der Kreditgrundlagen des Landes geführt. Obwohl Präsident Guillermo Lasso in letzter Zeit mit einigen Problemen bei der Regierungsführung zu kämpfen hatte, hat der dramatische Anstieg der Ölpreise im ersten Quartal unseren Optimismus in Bezug auf die Entwicklung der Kreditwürdigkeit Ecuadors verstärkt.

Angola (übergewichtet): Wir haben Vertrauen in die umsichtige Finanz- und Geldpolitik des Landes. Die Ölpreise und die stabilisierten Produktionsmengen wirken sich auch positiv auf den externen Sektor aus.

Der drastische Anstieg der Ölpreise im ersten Quartal hat unseren Optimismus hinsichtlich der Entwicklung der Kreditwürdigkeit Ecuadors verstärkt.

Kenia (untergewichtet): Wir glauben, dass sich die Fundamentaldaten im Vorfeld einer möglicherweise umstrittenen Wahl verschlechtern könnten, und die Bewertungen sind im Vergleich zu vergleichbaren rohstoffexportierenden Ländern unattraktiv.

Mosambik (untergewichtet): Die Fundamentaldaten sind nach wie vor schwach, und die Sicherheitslage in der nördlichen Region bleibt fragil. Wir sind jedoch konstruktiver geworden, was die Aussichten für die Entwicklung von Erdgasprojekten betrifft, da sich das außenwirtschaftliche Umfeld verändert hat und die Mitarbeiter des Internationalen Währungsfonds (IWF) eine Einigung über ein mögliches Programm erzielt haben.

Costa Rica (untergewichtet): Aufgrund der relativen Outperformance des Kredits bei sinkenden Bewertungen gingen wir im ersten Quartal zu einer Untergewichtung über. Die Ergebnisse der ersten Runde der Präsidentschaftswahlen im Februar veranlassten uns zu der Annahme, dass die Wahrscheinlichkeit einer politischen Kontinuität in der nächsten Regierung hoch ist. Darüber hinaus wird das IWF-Programm wahrscheinlich beibehalten werden. Wir sehen jedoch kein erhebliches Aufwärtspotenzial mehr, da die Bewertungen die verbesserten Aussichten widerspiegeln.

Medium-Beta-Bucket

In der Kategorie mit Medium-Beta-Bucket sind wir in Bahrain, Kolumbien und der Dominikanischen Republik am stärksten übergewichtet, während wir in Jamaika, Brasilien und Armenien am stärksten untergewichtet sind. Unsere Überlegungen lauten wie folgt:

Bahrain (übergewichtet): Obwohl die Verschuldung unangenehm hoch ist und weiter steigt, sind wir der Meinung, dass die aktuellen Bewertungen die Anleger angesichts der starken regionalen Unterstützung und der Bestätigung der angekündigten Maßnahmen zur Reduzierung des Haushaltsdefizits, insbesondere der Erhöhung der Mehrwertsteuer, angemessen für die Risiken entschädigen.

Kolumbien (übergewichtet): Die Bewertungen preisen ein übermäßig pessimistisches Szenario vor den Vorwahlen im März ein, aber wir glauben, dass steigende Ölpreise und sinkende Umfragewerte des linken Präsidentschaftskandidaten Gustavo Petro zu einer Verbesserung der Aussichten für das Land geführt haben.

Dominikanische Republik (übergewichtet): Unserer Meinung nach ist dieses Land einer der hellsten Flecken in Lateinamerika. Die Regierung gab eine vorläufige Schätzung von 12 % Wachstum des Bruttoinlandsprodukts (BIP) im Jahr 2021 bekannt, da der Tourismus wieder aufgenommen wurde und die Impfraten hoch blieben. Auch die Haushaltsdefizite sind unter Kontrolle und werden unserer Meinung nach in den kommenden Jahren wahrscheinlich unter 3 % des BIP fallen.

Unserer Ansicht nach ist der finanzpolitische Kurs Brasiliens unklar, falls der ehemalige Präsident Luiz Inácio Lula da Silva die Wahl im Herbst gewinnt.

Jamaika (untergewichtet): Trotz der immer noch relativ hohen Verschuldung im Verhältnis zum BIP hat Jamaika eine starke Bereitschaft gezeigt, seine Haushaltsposition zu konsolidieren. Die Regierung unterhält gute Beziehungen zum IWF, und das Land wird wahrscheinlich unterstützt werden, wenn es mit schweren wirtschaftlichen Schwierigkeiten konfrontiert wird. Unsere untergewichtige Position ist jedoch in erster Linie auf unsere Vorliebe für Anleihen mit kürzerer Laufzeit zurückzuführen.

Brasilien (untergewichtet): Brasilien hat unter der Regierung Bolsonaro eine dringend benötigte und sehr beeindruckende Haushaltskonsolidierung durchlaufen; allerdings ist der finanzpolitische Kurs des Landes unklar, falls der ehemalige Präsident Luiz Inácio Lula da Silva die Wahl im Herbst gewinnt.

Armenien (untergewichtet): Wir sind besorgt über die wirtschaftlichen Auswirkungen des Russland-Ukraine-Konflikts durch eine Einschränkung des Handels und des Tourismus, das Risiko eines Wiederaufflammens der Spannungen mit Aserbaidschan und die geringe Liquidität auf dem Sekundärmarkt für Benchmark-Anleihen.

Low-Beta-Bucket

Im Low-Beta-Bucket sind unsere größten übergewichteten Positionen in Rumänien, Katar und Indonesien und unsere größten untergewichteten Positionen in Malaysia, Ungarn und Chile. Unsere Überlegungen lauten wie folgt:

Rumänien (übergewichtet): Wir halten die Bewertungen von in US-Dollar abgesicherten, in Euro denominierten Instrumenten im Vergleich zu in US-Dollar denominierten Benchmark-Anleihen für attraktiv und halten weiterhin übergewichtete Positionen auf einem Niveau, das wir im Vergleich zu regionalen Wettbewerbern wie Ungarn und Serbien für attraktiv halten.

Katar (übergewichtet): Obwohl die Kreditspreads bereits eng sind, halten wir aufgrund der positiven Auswirkungen der höheren Energiepreise und der positivsten fiskalischen Aussichten in der Region eine übergewichtete Position.

Indonesien (Übergewichtung): Wir halten die Bewertungen von Quasi-Staatsanleihen für attraktiv und haben das nationale Energieunternehmen angesichts seines starken Finanzprofils und seiner führenden Position auf dem indonesischen Energiemarkt übergewichtet. Wir sind der Ansicht, dass das Unternehmen trotz der inländischen Preiskontrollen für Treibstoffe im Einzelhandel von den hohen Ölpreisen profitieren könnte, da die Regierung das Unternehmen durch Subventionen entschädigt.

Unserer Meinung nach hat Katar die positivsten fiskalischen Aussichten in der Region.

Malaysia (untergewichtet): Die Bewertungen von Staats- und Quasi-Staatsanleihen mit typischerweise längeren Laufzeiten sind unattraktiv. Die Erholung des globalen Wachstums und die starke Performance der Rohstoffmärkte sollten ein gutes Zeichen für eine wirtschaftliche Erholung sein, aber wir glauben, dass das Aufwärtspotenzial bereits vollständig eingepreist ist.

Ungarn (untergewichtet): Wir rechnen mit einer Zunahme der Emission von Fremdwährungsanleihen, wobei das zusätzliche Angebot an Schuldtiteln zu einer Ausweitung der Kreditspreads und einer Underperformance führen könnte.

Chile (untergewichtet): Wir haben Bedenken hinsichtlich des Zeitpunkts des Verfassungsreferendums und der bereits knappen Bewertungen, die weniger Spielraum lassen, falls sich die Spreads ausweiten.

Wir werden unsere Überlegungen auf der Grundlage unserer Erkenntnisse aus dem Beta-Bucket weiter aktualisieren und vierteljährlich Updates veröffentlichen.

Marcelo Assalin, CFA, Partner, ist Leiter des Emerging Markets Debt (EMD) Teams von William Blair Investment Management, in dem er auch als Portfoliomanager tätig ist.

Weitere beliebte Meldungen: