Wir haben die Pandemie überlebt und sind dabei, ihre Auswirkungen auf die Inflation im Inland und die globalen Lieferketten zu bewältigen. Wir haben uns darauf eingestellt, dass die Zinssätze wieder auf den Durchschnitt der letzten zehn Jahre gestiegen sind. Doch gerade als wir dachten, dass die Weltwirtschaft wieder auf die Beine kommt, hat uns ein militärischer Konflikt in Europa dazu veranlasst, unsere Wachstums- und Inflationsaussichten zu überdenken.

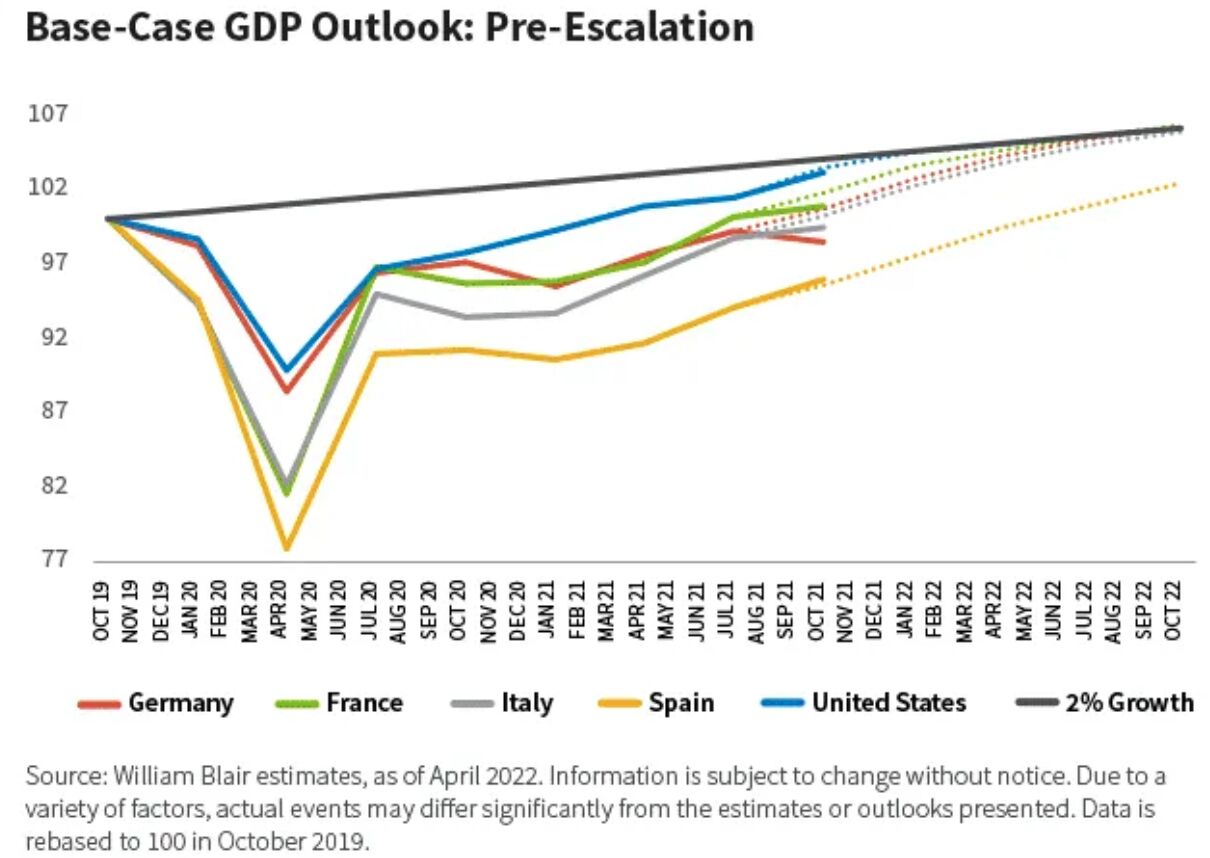

Basisfall vor der Skalierung - entwickelte Märkte

Die meisten Volkswirtschaften der Industrieländer erlebten nach COVID einen starken V-förmigen Aufschwung. Insbesondere die US-Wirtschaft war so stark, dass sie Ende 2021 fast wieder den Produktionspfad von vor COVID erreichte, der in der nachstehenden Grafik als hypothetische Wachstumslinie von 2 % dargestellt ist.

Das Wachstum des Bruttoinlandsprodukts (BIP) in den USA - und damit auch das Wachstum der Unternehmensgewinne - erreichte im Sommer 2021 einen Höchststand von 12 % im Jahresvergleich. Lange vor dem Russland-Ukraine-Konflikt gingen wir davon aus, dass sich das US-Wirtschaftswachstum bis zum Ende dieses Jahres auf ein nachhaltiges Tempo von 2 % bis 2,5 % verlangsamen würde. Mit anderen Worten, wir rechneten mit einer drastischen Verlangsamung des US-Wirtschaftswachstums im Laufe des Jahres 2022.

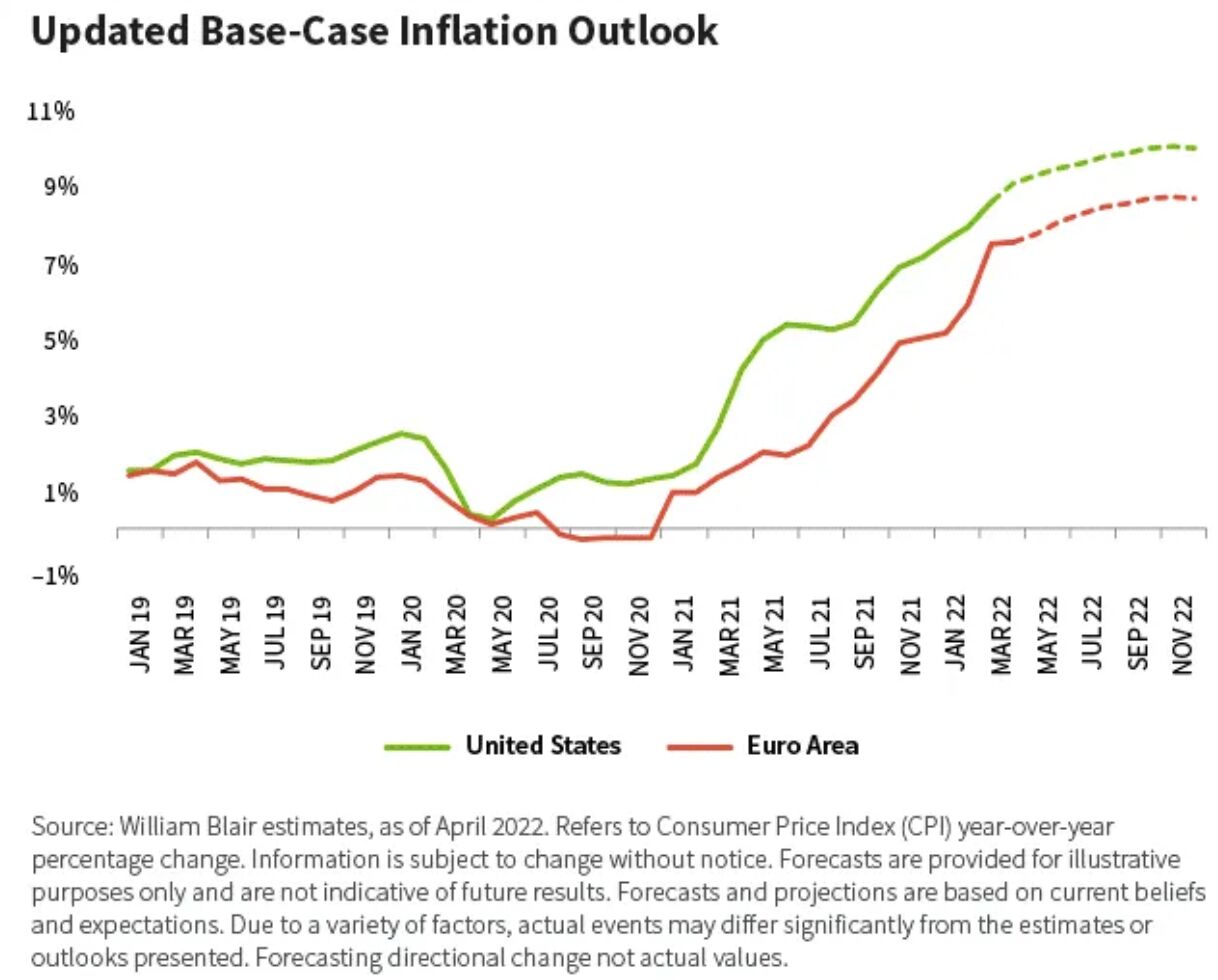

Im Einklang mit der Verlangsamung des Wirtschaftswachstums gingen wir davon aus, dass die Inflation in den USA in diesem Sommer ihren Höhepunkt erreichen und sich danach deutlich abschwächen würde, um bis Ende 2023 ein Plateau von etwa 3 % zu erreichen. Wir beobachteten jedoch den Lohndruck, da er eine Schlüsselvariable für unsere Inflationsprognose in den USA bleibt.

Eine sich verlangsamende Wirtschaft und ein Höchststand der Inflation ließen vermuten, dass sich das Wachstum der Unternehmensgewinne auf ein jährliches Tempo von etwa 20 % verlangsamen würde, was unserer Ansicht nach mit einer gesunden Wachstumsrate von 2,5 % vereinbar ist.

Alles zusammengenommen gingen wir davon aus, dass das Wachstum im Unternehmenssektor bereits auf ein Niveau übergegangen war, das wir als nachhaltig ansehen. Wir gingen daher davon aus, dass die aggressive Herabstufung, die in der zweiten Jahreshälfte 2021 begann und im Januar und Februar 2022 ihren Höhepunkt erreichte, im zweiten Quartal 2022 weitgehend abgeschlossen sein würde.

Dann marschierte Russland in die Ukraine ein.

Neubewertung nach der Invasion

Vor dem Hintergrund der russischen Invasion haben wir einen Rahmen für die Betrachtung der wirtschaftlichen Auswirkungen des Konflikts auf die Volkswirtschaften außerhalb des direkten Konflikts entwickelt. Insbesondere bewerten wir die Auswirkungen am Schnittpunkt der beiden Vektoren: der wahrgenommenen Dauer des Konflikts und der Strenge der Sanktionen. Das nachstehende Diagramm veranschaulicht dies.

Auf der horizontalen Achse nähern wir uns der wahrgenommenen Dauer der Sanktionen an, da eine Angebotsreaktion weniger wahrscheinlich ist, wenn die Marktteilnehmer die Sanktionen als von kurzer Dauer ansehen.

Auf der vertikalen Achse schätzen wir die Schwere der Sanktionen auf der Grundlage ihrer störenden Auswirkungen auf die globalen Lieferketten. Momentan schätzen wir die aktuellen Sanktionen als moderat ein, was bedeutet, dass die meisten wichtigen Industrie- und Agrarrohstoffexporte aus Russland weiterhin auf die internationalen Märkte gelangen dürfen.

Wir haben bereits beobachtet, dass Versicherer und Logistikunternehmen vor russischer Fracht zurückschrecken, was zu einer größeren Preisvolatilität auf den Rohstoffmärkten geführt hat. Die US-amerikanischen Öl- und Gasproduzenten reagieren auf die höheren Energiepreise mit einer Steigerung der Produktion.

Was bedeutet dies alles für unseren Wachstumsausblick? Im Gegensatz zu unserem Szenario vor der Eskalation gehen wir nun davon aus, dass das Wirtschaftswachstum in Europa im Jahr 2022 wesentlich geringer ausfallen wird, wobei die großen europäischen Volkswirtschaften in diesem Jahr wahrscheinlich nicht ihren BIP-Wachstumspfad von vor dem COVID erreichen werden. Wir gehen davon aus, dass die US-Wirtschaft zumindest auf kurze Sicht weitgehend unbeeinflusst bleibt.

Was die Inflation betrifft, so haben uns die anhaltenden Abriegelungen in China und der militärische Konflikt in Europa dazu veranlasst, unsere Inflationsprognosen zu revidieren. Wir gehen nun davon aus, dass die Inflation in den USA im Laufe des Jahres, etwa im Frühherbst, ihren Höhepunkt erreichen wird und sich danach allmählich abschwächt.

Die Anwendung unserer revidierten Wachstums- und Inflationserwartungen auf die Unternehmensgewinne und -multiplikatoren deutet auf einen weiteren Abwärtsdruck auf das Gewinnwachstum hin, was bedeutet, dass die Multiplikatoren wahrscheinlich weiter unter Druck geraten werden. Wir gehen davon aus, dass die Multiplikatoren nicht mehr sinken werden, wenn sich das Wachstum stabilisiert.

Was die Schwellenländer betrifft, so tendieren wir zu einer nachhaltigen Outperformance der Schwellenländeraktien, wenn drei Bedingungen erfüllt sind: Das globale Wachstum beschleunigt sich; das Wachstumsgefälle zwischen den Schwellenländern und den Industrieländern vergrößert sich (was bedeutet, dass die Schwellenländer schneller wachsen als die Industrieländer); und die US-Zinsen sind stabil oder sinken.

Die meisten dieser Bedingungen sind heute nicht gegeben. In den kommenden Monaten könnte sich das Wachstumsgefälle zwischen den Schwellenländern und den Industrieländern vergrößern, aber selbst diese Bedingung ist etwas fragwürdig. Dies ist eine Schlussfolgerung auf hohem Niveau, und die Schwellenländer sind recht heterogen und bieten unterschiedliche Chancen und Risiken. Mein Kollege Casey Preyss wird die Aussichten für die Schwellenländer in einem anderen Beitrag ausführlicher erörtern.

Energieabhängigkeit neu überdenken

Der Konflikt in der Ukraine dürfte - unabhängig vom Ausgang - unsere Bemühungen um umweltfreundlichere oder nachhaltigere Energiequellen erheblich verstärken und unsere Entwicklung eines effizienteren und umweltfreundlicheren Verkehrs beschleunigen.

Dies ist vergleichbar mit dem, was Anfang der 1970er Jahre geschah, als sich eine Reihe kleiner europäischer Länder die Umstellung auf Öl zu Herzen nahm und innerhalb von anderthalb Jahrzehnten zu Energieexporteuren wurde. Dänemark ist ein gutes Beispiel dafür.

Der Konflikt in der Ukraine wird - unabhängig vom Ausgang - unsere Bemühungen, umweltfreundlichere oder nachhaltigere Energiequellen zu finden, wahrscheinlich erheblich verstärken.

Das wird schwierig sein, denn die Energiewende ist rohstoffintensiv. Batterien für Elektrofahrzeuge und Halbleiter für die nächste Generation von Computern benötigen immer mehr Rohstoffe - nicht nur Lithium und Nickel, sondern auch Kupfer. Viele dieser Rohstoffe stammen aus Ländern mit unterschiedlichen Regierungsstrukturen und sozialen Normen.

Die Abkehr von fossilen Brennstoffen hat auch geopolitische Auswirkungen. Unter der Schirmherrschaft der Vereinten Nationen und der Gruppe der Zwanzig müssen wir möglicherweise überdenken, wie wir mit Ländern zusammenarbeiten, in denen die Regierungsstrukturen ganz anders sind als bei uns. Wir müssen gemeinsam herausfinden, wie wir mit diesen Ländern zusammenarbeiten und sie in die Weltwirtschaft einbinden können, damit Konflikte wie der jetzige seltener werden.

Olga Bitel, Partnerin, Strategin im Global Equity Team von William Blair Investment Management

Weitere beliebte Meldungen: