In dieser Serie, die auf unserem Papier basiert, gehen wir auf eine Reihe von Befürchtungen ein, die zu Bedenken hinsichtlich der künftigen Renditen von Staatsanleihen der Schwellenländer führen. Anschließend bewerten wir die Legitimität der einzelnen Befürchtungen im Vergleich zu den drei jüngsten Zinserhöhungszyklen der Fed: 1999 bis 2000, 2004 bis 2006 und 2015 bis 2018.

Die erste Befürchtung, die für die Besorgnis über die künftigen Renditen von Staatsanleihen aufstrebender Volkswirtschaften verantwortlich ist, nämlich dass die Empfindlichkeit von Staatsanleihen auf steigende Zinssätze die Wertentwicklung beeinträchtigen könnte, haben wir in einem früheren Beitrag erörtert. Hier sprechen wir über eine weitere Befürchtung: dass sich die Spreads von Schwellenländeranleihen ausweiten könnten, wenn Zinserhöhungen das globale Wachstum beeinträchtigen (und die Risikostimmung verändern).

In den kommenden 12 Monaten wird das globale Wachstum zusätzlich zur Straffung der Geldpolitik durch die Fed mit Gegenwind konfrontiert sein. - Daniel Wood, Portfoliomanager

Es ist unklar, ob der aktuelle Straffungszyklus dauerhafte Auswirkungen auf das globale Wachstum haben wird. Auf die Zinserhöhungen in den Jahren 2004 bis 2006 folgte eine Rezession, die jedoch mehr mit faulen Krediten im Finanzsystem zu tun hatte als mit der Höhe und Richtung der Zinssätze. Der Zinserhöhungszyklus 2015-2018 verlief dagegen langsamer als erwartet und endete früher als erwartet, weil die Wirtschaft Anzeichen von Stress zeigte. Die in diesem Zeitraum erfolgten Zinserhöhungen wurden schnell wieder rückgängig gemacht. Auch dieser Zyklus ist also ein schlechter Indikator.

Was wir wissen, ist, dass das globale Wachstum in den kommenden 12 Monaten zusätzlich zur Straffung der Geldpolitik durch die Fed mit Gegenwind zu kämpfen hat. So könnten beispielsweise Unterbrechungen der Versorgungskette aufgrund der chinesischen Nullzollpolitik und des Russland-Ukraine-Konflikts die Lebensmittel- und Energiepreise hoch halten. Die öffentlichen Haushalte werden wahrscheinlich stärker unter Druck geraten, da die Regierungen vor der schwierigen Entscheidung stehen, wie sie mit dieser potenziellen sozialen Krise umgehen sollen.

Auf der anderen Seite dürften die hohen Rohstoffpreise die Finanzen der Rohstoffexporteure der Schwellenländer stützen und ihre Terms of Trade verbessern. Die Zahlungsbilanz vieler Staatsanleihen im J.P. Morgan EMBIGD ist ebenfalls gut. Schließlich könnten Wachstumsängste zu einem vorzeitigen Stopp des Straffungszyklus führen und die politischen Entscheidungsträger sogar zu einer Kurskorrektur veranlassen.

Wir sind der Meinung, dass dieser Gegenwind so stark ist, dass Vorsicht geboten ist, und haben daher unsere Wachstumsprognose sowohl für die Industrie- als auch für die Schwellenländer nach unten korrigiert.

Wir halten eine deutliche Ausweitung der Spreads ab hier für unwahrscheinlich, es sei denn, es kommt zu einer globalen Rezession, was wir für sehr unwahrscheinlich halten. - Marco Ruijer, CFA, Portfoliomanager

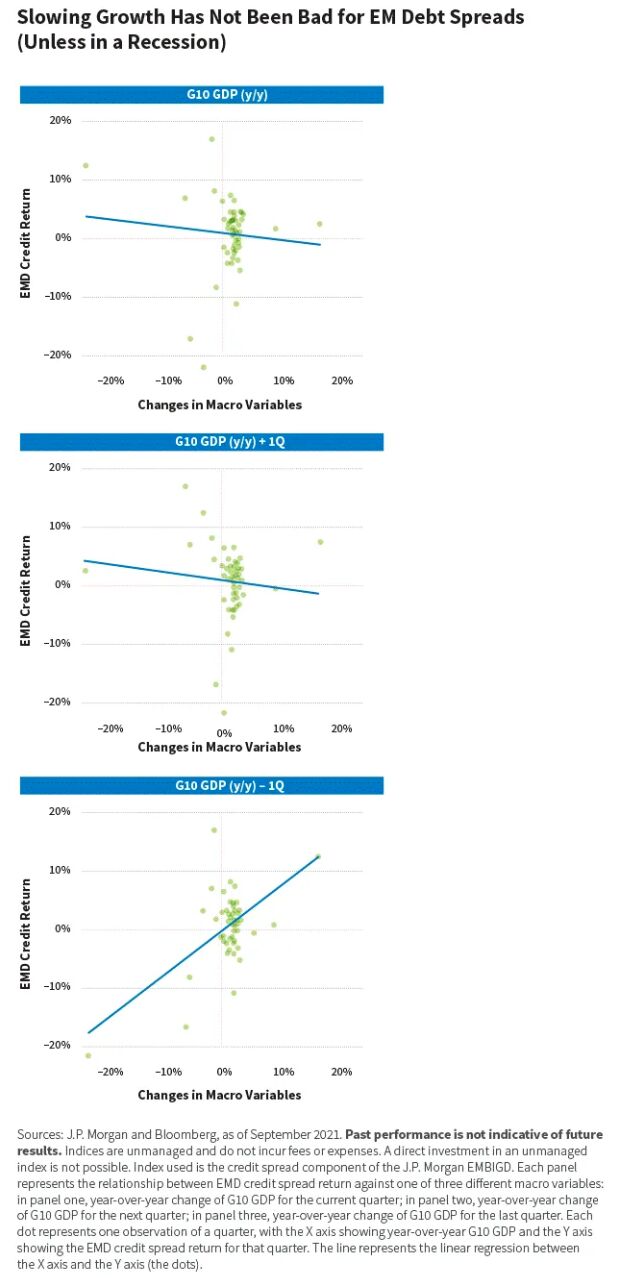

Es besteht jedoch der Eindruck, dass ein starkes globales Wachstum die Renditen von Schwellenländeranleihen stützt, und dies führt zu Befürchtungen der Anleger, dass Zinserhöhungen das globale Wachstum beeinträchtigen und somit die Spreads von Schwellenländeranleihen ausweiten. Es stimmt zwar, dass sich die Spreads während einer globalen Rezession (wie der globalen Finanzkrise 2008-09 und der COVID-19-Pandemie 2020) tendenziell deutlich ausweiten, aber unsere Untersuchungen zeigen, dass es nur eine geringe Korrelation zwischen den Renditen von Schwellenländeranleihen und einer Verlangsamung des globalen Wachstums gibt - vor allem, wenn das Wachstum von einer relativ starken Basis ausgeht, wie es derzeit der Fall ist.

Ein Rückblick auf frühere Zinserhöhungszyklen der Fed zeigt also kein klares Muster oder einen Trend, aus dem sich schlüssige Schlüsse ziehen ließen: Es ist unklar, ob eine schwächere Weltwirtschaft zu einer deutlichen Ausweitung der Spreads führen wird.

1999-2000: Die Spreads waren bereits abverkauft

In den 12 Monaten vor dem Straffungszyklus 1999-2000 hatten sich die Spreads bereits deutlich abgesetzt. Sie hatten sich von anderen Risikoanlagen, wie dem S&P 500 Index, abgekoppelt, als der Markt sowohl die Asienkrise von 1997 als auch die Russlandkrise von 1998 verdaute. Die Ölpreise verdoppelten sich in diesem Zeitraum ähnlich wie der aktuelle Energietrend, was dazu beitrug, dass sich die Spreads in den 12 Monaten nach der ersten Anhebung deutlich erholten.

2004-2006: Die Spreads hatten sich bereits verengt

Im Gegensatz zu 1999-2000 hatten sich die Spreads zu Beginn des Zinserhöhungszyklus 2004-2006 bereits geringfügig verengt. Dies war eine günstige Zeit für Schwellenländer, da China der Welthandelsorganisation (WTO) beitrat und ein Trend zur Globalisierung einen Rohstoffboom auslöste. Dies unterstützte die Verengung der Spreads während des gesamten Zinserhöhungszyklus und führte dazu, dass die Spreads in der Nähe von Allzeittiefs endeten.

2015-2018: Spreads verengen sich

Ähnlich wie im Vorfeld des Zinserhöhungszyklus 1999-2000 hatten sich die Spreads vor der ersten Zinserhöhung im Jahr 2015 ausgeweitet. Diesmal taten sie dies jedoch in aggressiver Weise und weiteten sich zu Beginn des Zinserhöhungszyklus um etwa 60 Basispunkte aus.

Anders als in den Jahren 2004-2006 war das Umfeld für die Schwellenländer weniger vorteilhaft. Es gab Befürchtungen über eine harte Landung in China, das Überangebot im Ölsektor angesichts des Schieferbooms in den USA führte zu einem Rohstoffschock, und der brasilianische Korruptionsskandal sorgte für negative Stimmung.

Trotz all dieser EM-spezifischen Gegenwinde waren die Spreads 12 Monate nach Beginn des Zinserhöhungszyklus enger als zu Beginn des Zyklus.

Unser Fazit: Spreadausweitung unwahrscheinlich

Die Spreads haben sich seit Juni 2021 bereits deutlich ausgeweitet, doch die Weltwirtschaft ist trotz der nach unten korrigierten Wirtschaftsprognosen nach wie vor in relativ guter Verfassung.

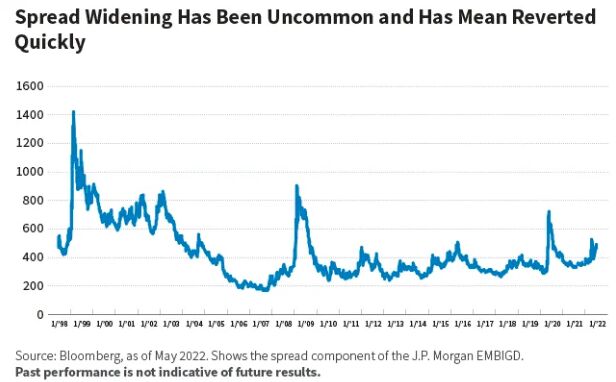

Wenn man sich an der Geschichte orientiert, halten wir eine deutliche Ausweitung der Spreads für unwahrscheinlich, es sei denn, es kommt zu einer globalen Rezession, was wir für sehr unwahrscheinlich halten. Seit dem Jahr 2000 war eine Ausweitung der Spreads für Schwellenländeranleihen um mehr als 200 Basispunkte eher selten, und wenn es dazu kam, kehrten die Spreads in der Regel schnell wieder um. Abbildung 3 zeigt, dass dies nur eine Handvoll Mal der Fall war, und jedes Mal folgte kurz darauf ein starker Rückgang der Spreads.

Wir gehen daher davon aus, dass die Spreads im Laufe des nächsten Jahres wieder in den Bereich von 380 bis 420 zurückkehren werden.

Nächster Punkt

In den nächsten Beiträgen werden wir uns mit weiteren Befürchtungen befassen, die zu Bedenken hinsichtlich der künftigen Renditen von Staatsanleihen aufstrebender Volkswirtschaften führen: Abflüsse könnten sich beschleunigen, da festverzinsliche und risikobehaftete Anlagen an Attraktivität verlieren; der US-Dollar (USD) könnte stärker werden, da sich die Zinsdifferenzen zwischen aufstrebenden Volkswirtschaften und entwickelten Märkten verringern; und Zinserhöhungen könnten die Liquidität verknappen und die Umstrukturierung aufstrebender Volkswirtschaften beschleunigen.

Daniel Wood & Marco Ruijer, Portfolio Manager bei William Blair Investment Management

Wer fürchtet die Fed? Reihe

Beitrag 1: Sollten Anleger in Schwellenländeranleihen Zinserhöhungen der Fed fürchten?

Beitrag 2: Achten Sie auf eine Ausweitung der Spreads bei EM-Schuldtiteln

Beitrag 3: Werden Zinserhöhungen der Fed die EM-Anleihen erschüttern?

Beitrag 4: Warum Anleger in EMD-Schuldtitel die Fed nicht fürchten sollten

Weitere beliebte Meldungen: