Sinkende Frachtraten

Nach Angaben der American Trucking Association ist der Lkw-Verkehr der größte Kostenfaktor in der US-Lieferkette und macht schätzungsweise 80 % der gesamten Frachtausgaben aus.

Für Waren, die sofort per Lkw transportiert werden müssen, gilt der Spot-Tarif als der Preis, auf den sich Verlader und Spediteure geeinigt haben. Änderungen der Spot-Raten werden durch ein Ungleichgewicht von Angebot und Nachfrage bei den zu transportierenden Gütern, der dafür verfügbaren Lkw-Kapazität und den Kraftstoffpreisen beeinflusst. Eine anhaltende Veränderung der Spotraten hat sich in der Vergangenheit als Frühindikator für die Entwicklung der vertraglichen Raten erwiesen.

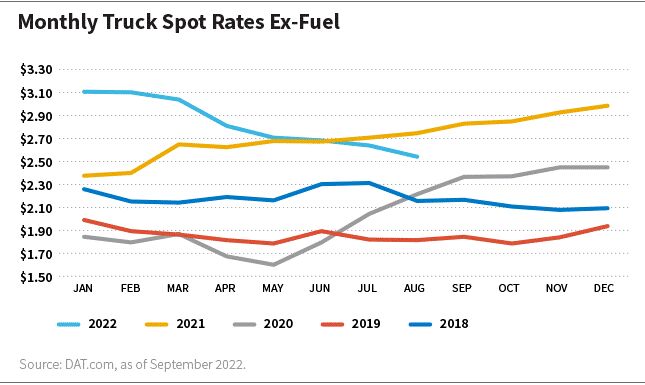

Laut DAT Freight and Analytics sind die Spot-Raten für den Lkw-Verkehr von ihrem Tiefpunkt im Mai 2020 bis zu ihrem jüngsten Höchststand im Januar 2022 um mehr als 100 % gestiegen (sowohl einschließlich als auch ohne Berücksichtigung der Kraftstoffkosten), was den Lkw-Verkehr zu einer wichtigen Komponente der Gesamtinflation der Frachtkosten in der US-Wirtschaft macht.

Im ersten Quartal 2022 stiegen die Spot-Raten im Lkw-Verkehr um 20 bis 30 % im Vergleich zum Vorjahr, sind seitdem aber stark zurückgegangen. Auf prozentualer Basis sind die Spotraten im Jahresvergleich im hohen einstelligen Bereich und ohne Berücksichtigung der Kraftstoffkosten im hohen Zehnerbereich gesunken.

Trotz des deutlichen Anstiegs der Dieselpreise im Jahr 2022, der einen Teil des Rückgangs der Lkw-Kosten gedämpft hat, gehen wir davon aus, dass die Spot-Raten im Jahresvergleich weiter nach unten tendieren werden. Selbst wenn die aktuellen Dieselkosten (etwa 5,10 $ pro Gallone gegenüber 3,35 $ vor einem Jahr) stabil bleiben, werden die Spotraten für den Lkw-Verkehr im dritten Quartal im Jahresvergleich im hohen einstelligen Bereich und im vierten Quartal 2022 prozentual im mittleren bis unteren Zwanzigerbereich liegen.

Im ersten Quartal 2023 könnten die Tarife nach unseren Schätzungen um mehr als 20 % sinken. Ohne Berücksichtigung der Kraftstoffkosten wären die Rückgänge im Jahresvergleich sogar noch dramatischer und könnten im ersten Quartal 2023 mehr als 25 % betragen. Insgesamt gehen wir davon aus, dass die Lkw-Spotraten von ihrem Höchststand Anfang 2022 bis zu ihrem Tiefpunkt Ende 2023 um 25% bis 35 % fallen könnten.

Was ist hier los?

Im Gegensatz zu normalen Boom-and-Bust-Zyklen im Lkw-Verkehr scheint der anfängliche Rückgang der Spotpreise im Jahr 2022 vor allem durch die Nachfrage bedingt zu sein. Normalerweise kommt es innerhalb von 6 bis 12 Monaten nach den ersten Ratenerhöhungen zu einem Zustrom von Lkw-Angeboten, die höheren Raten nachjagen. Diesmal jedoch scheint das Lkw-Angebot nach den jüngsten Veröffentlichungen von ACT Research zu neuen Lkw-Verkäufen und -Bestellungen in wesentlich bescheideneren Raten zu wachsen als in früheren Zyklen, bis in den letzten Monaten die Verkäufe neuer Lkw zuzunehmen begannen.

Um diese Dynamik zwischen Angebot und Nachfrage zu verstehen, muss man sich vergegenwärtigen, dass in den letzten zwei Jahren ein sprunghafter Anstieg der Frachtkosten zu verzeichnen war, der durch eine Reihe von Faktoren bedingt war. Ein allgemeiner Anstieg der Verbrauchereinkommen aufgrund von Konjunkturpaketen in Verbindung mit einer starken Erholung der Beschäftigung trieb die Nachfrage nach Konsumgütern auf ein Rekordhoch. Während der Pandemie verlagerte sich ein Großteil dieser Ausgaben von Dienstleistungen wie Reisen, Konzertbesuchen und Restaurantbesuchen hin zu Waren wie Möbeln, Elektronik und Heimwerkerprodukten. Infolgedessen beeilten sich die Einzelhändler, ihre Regale aufzufüllen, um den unerwarteten Nachfrageschub ab Sommer 2020 zu bewältigen. Das für den Transport dieser Waren benötigte zusätzliche Lkw-Angebot stand jedoch nicht zur Verfügung, da die Produktion durch einen Mangel an Teilen, einschließlich Halbleitern, eingeschränkt wurde (wie wir es auch in der Automobilindustrie gesehen haben). Diese Kombination führte in den letzten zwei Jahren zu einem erheblichen Anstieg der Spotpreise.

Für Unternehmen mit stabilen Einnahmeströmen, die nicht von Schwankungen der Verbraucher- und Industrienachfrage betroffen sind, dürfte die Entlastung der Margen durch sinkende Transportkosten in der zweiten Jahreshälfte 2022 beginnen und bis ins Jahr 2023 anhalten.

Nach Angaben von ACT Research ist in den letzten Monaten ein Anstieg der Verkäufe neuer Lkw über das normale Ersatzniveau hinaus zu beobachten. Die Auftragsbestände der Erstausrüster (OEMs) sind jedoch nach wie vor angespannt, was auf ein weiteres potenzielles Angebot hinweist, das dem Markt hinzugefügt werden könnte, was zur Entlastung des Kostendrucks beitragen könnte. Wenn sich außerdem die Verbraucherausgaben auf den Konsum-Mix aus Waren und Dienstleistungen von vor dem COVID "normalisieren" würden, könnten zusätzlich 10 bis 20 % der Frachtnachfrage aus dem System genommen werden. Dies würde weiter dazu beitragen, den jüngsten Druck auf die Frachtkosten für die Verlader abzumildern, insbesondere wenn das Angebot an neuen Lkws weiter zunimmt.

Auswirkungen auf die Investitionen

Es ist wichtig zu wissen, dass die Nachfrage nach Lkw aufgrund des "Bullwhip-Effekts" der Lagerbewegungen stärker schwankt als die Gesamtwirtschaft. Daher führt nicht jeder Rückgang der Frachtnachfrage zwangsläufig zu einer breiteren wirtschaftlichen Rezession. Er geht jedoch in der Regel mit einer Verlangsamung des Wachstums des Bruttoinlandsprodukts (BIP) einher, da sich die Lagerbestände nicht mehr positiv auf das BIP auswirken, sondern neutral sind oder es sogar beeinträchtigen, wie die Daten aus dem ersten und zweiten Quartal 2022 zeigen.

Darüber hinaus dürfte der Rückgang der Spotraten unserer Meinung nach die Preissetzungsmacht der Transportanbieter in der zweiten Hälfte von 2022 und 2023 erheblich einschränken, was den Verladern durch eine Senkung ihrer Kosten zugute kommen könnte. Für Unternehmen mit stabilen Einnahmeströmen, die nicht von Schwankungen der Verbraucher- und Industrienachfrage betroffen sind, dürfte die Entlastung der Margen durch sinkende Transportkosten in der zweiten Jahreshälfte 2022 beginnen und bis ins Jahr 2023 anhalten.

Yan Krasov, CFA, Partner & Research Analyst, William Blair Investment Management

Weitere beliebte Meldungen: