Nach einem für chinesische Verhältnisse blutarmen Wachstumsjahr erwarten wir für 2023 eine allmähliche Erholung der chinesischen Wirtschaftstätigkeit. Die Regierung hat ihre Null-COVID-Politik aufgegeben und sich wieder dem Wachstum zugewandt. Diese Öffnung in Verbindung mit einem günstigen Inflationsumfeld, das den politischen Entscheidungsträgern Chinas Spielraum für eine Erhöhung der Stimulierungsmaßnahmen lässt, ist unserer Meinung nach ein Grund für Optimismus im Jahr 2023. Allerdings trüben wichtige politische Fragen und geopolitische Risiken die Aussichten.

Vivian: Die Konsensschätzungen für das Wachstum des Bruttoinlandsprodukts (BIP) im Jahr 2022 liegen bei etwa 3%, was das niedrigste Wachstum in China seit mehreren Jahrzehnten wäre, mit Ausnahme von 2020, dem ersten vollen Jahr des COVID-Ausbruchs. Ein Wachstum von 3% ist zwar im Vergleich zu den entwickelten Volkswirtschaften gut, kommt aber in China einer Rezession gleich.

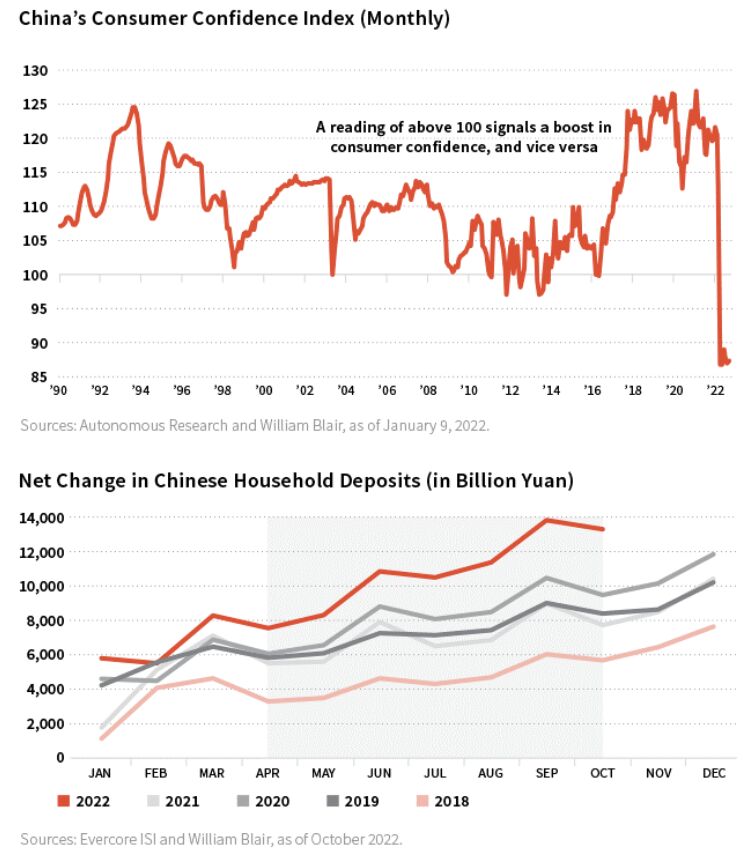

Die Exporte waren in der ersten Jahreshälfte 2022 recht stark, was sowohl auf den weltweiten Wirtschaftsaufschwung als auch auf den Russland-Ukraine-Krieg zurückzuführen war, der Versorgungsengpässe verschärfte und zu einer zusätzlichen Nachfrage nach chinesischen Exporten führte. Der Inlandsverbrauch war im Jahr 2022 jedoch sehr schwach. Dies ist in erster Linie auf die Lockdowns im Rahmen von Null-COVID zurückzuführen, die zu physischen Einschränkungen der Konsumtätigkeit führen und gleichzeitig das Vertrauen der Verbraucher und Unternehmen stark beeinträchtigen.

Zu Beginn des Jahres 2022 gab es Hoffnungen, dass mehr fiskalische Anreize oder Infrastrukturausgaben getätigt werden würden, was jedoch nicht der Fall war. In Anbetracht der Lockdowns und der Tatsache, dass die lokalen Regierungen Ressourcen zur Bewältigung von COVID abzweigten, ging die Regierung wahrscheinlich davon aus, dass aggressivere Ausgaben unwirksam sein würden.

Clifford: Zu Beginn des Jahres 2022 hatten die Anleger nicht erwartet, dass die Regierung so passiv mit den fallenden Immobilienpreisen umgehen und so rigide gegen COVID vorgehen würde. Der Immobilienmarkt kann sich nicht erholen, wenn die öffentliche Mobilität aufgrund von Lockdowns weit unter dem Normalwert liegt. Das hat weitreichende Auswirkungen, da der Immobilienmarkt mit so vielen anderen Wirtschaftssektoren verflochten ist.

Eine dritte Überraschung im Jahr 2022 war die Verschlechterung der Beziehungen zwischen den USA und China, insbesondere die Sanktionen gegen den Zugang Chinas zu High-End-Chiptechnologien. Das wird ein Rückschlag sein, da China versucht, seine Hightech-Industrie voranzubringen.

Vivian: Die chinesische Regierung hat sich in den letzten Monaten drastisch von ihrer Null-COVID-Politik abgewandt. Die Richtung, die Intensität und die Geschwindigkeit dieser Entscheidung haben die Märkte überrascht. Zero-COVID und Common Prosperity sind miteinander verbunden, stehen aber auch in gewisser Weise im Widerspruch zueinander. Die strikte COVID-Politik der Regierung trägt dem Wunsch der Bevölkerung nach Gesundheit und Sicherheit Rechnung. Doch innerhalb der riesigen Bevölkerung Chinas gibt es unterschiedliche Einstellungen. Die älteren und weniger urbanisierten Bevölkerungsgruppen sind im Allgemeinen viel ängstlicher gegenüber COVID und misstrauischer gegenüber Impfstoffen als jüngere und urbanere Gruppen. Dies bringt die chinesische Regierung in eine schwierige Lage. Sie mag zwar über eine enorme Autorität und Macht verfügen, aber sie trägt auch eine unbegrenzte Verantwortung für den Schutz der Gesundheit der Bevölkerung.

Inzwischen hat Null-COVID das Wachstum beeinträchtigt, und die Arbeitslosenquote unter jüngeren Menschen liegt bei über 20%. Auch das kann die Regierung nicht hinnehmen, weil es zu sozialen Unruhen führen würde. Sie muss also das Dilemma lösen.

Der chinesischen Regierung scheint zunehmend klar zu werden, dass die Wiedereröffnung und die Wiederaufnahme des Wachstums angesichts des schwachen Wirtschaftswachstums und der zunehmenden Unzufriedenheit in der Bevölkerung nach den anhaltenden Lockdowns und Beschränkungen eine akute Priorität geworden sind.

In der Zwischenzeit hat sich die Pandemie weltweit weiterentwickelt, und die Sterblichkeitsrate ist drastisch gesunken, während die meisten Länder ihre Tore wieder vollständig geöffnet haben. Und Chinas ursprünglicher Plan, die Interessen der öffentlichen Gesundheit zu schützen und gleichzeitig das Wirtschaftswachstum aufrechtzuerhalten, hat nicht funktioniert. Ich hatte erwartet, dass China seine Null-COVID-Politik gerade wegen der oben genannten Faktoren im Jahr 2023 allmählich aufgeben würde, war aber dennoch von dem schnellen Tempo überrascht.

Kurzfristig rechnen wir mit einer Störung der chinesischen Wirtschaft infolge des Anstiegs der Infektionen und der Zunahme der Todesfälle nach der Wiedereröffnung. Sobald die Infektionen abklingen, dürfte die Wirtschaftstätigkeit wieder anziehen und sich im Laufe des Jahres 2023 erholen, ähnlich wie bei der Wiedereröffnung in anderen Ländern. Meiner Meinung nach würden der Konsum und Dienstleistungen am meisten von der Wiedereröffnung profitieren.

Die Aktualisierung der Politik steht nicht im Widerspruch zu den allgemeineren Zielen für die "Common Prosperity", es wurden lediglich die Prioritäten neu gesetzt und die Schwerpunkte neu gewichtet, um Risiken zu kontrollieren und gleichzeitig das Wachstum wieder anzukurbeln. - Clifford Chi-wai Lau, CFA

Clifford: Chinas Null-COVID-Politik ist nach drei Jahren mühsamer Umsetzung endlich zu Ende gegangen. Die Regierung hat wahrscheinlich erkannt, dass sie es sich nicht leisten kann, die Wiederbelebung der Wirtschaft noch weiter hinauszuzögern, wenn die Wirtschaftsdaten schwach sind und die Menschen schon zu lange unter der eingeschränkten Mobilität leiden. Offenbar hat sich die Einstellung der Regierung zur COVID-Politik dahingehend geändert, dass sie nun die Förderung von Wachstum und Wohlstand für ebenso wichtig hält wie den Schutz von Menschenleben. Die Aktualisierung der Politik steht nicht im Widerspruch zu den allgemeineren Zielen für die "Common Prosperity", es wurden lediglich die Prioritäten neu gesetzt und die Schwerpunkte neu gewichtet, um Risiken zu kontrollieren und gleichzeitig das Wachstum wieder anzukurbeln.

Vivian: Ein neues Thema war nationale Sicherheit - nicht nur in Bezug auf Spannungen zwischen den USA und China und geopolitische Risiken, sondern auch in Bezug auf Lebensmittelsicherheit, Energiesicherheit, Sicherheit der Lieferketten, Cybersicherheit und sogar ideologische Sicherheit. Ansonsten ähnelten die Kernaussagen denen, die die Regierung unter Präsident Xi Jinping in der Vergangenheit propagiert hat. Eine Ausnahme ist, dass die politischen Entscheidungsträger anscheinend mehr Wert auf ein qualitativ hochwertiges Wachstum legen, d. h. sie konzentrieren sich auf die Qualität und Nachhaltigkeit des Wachstums und nicht auf die Höhe des Wachstums.

Ich rechne nicht mit größeren Änderungen in der Geldpolitik, die in den letzten zwei Jahren moderat akkommodierend war. - Clifford Chi-wai Lau, CFA

In den westlichen Medien wurde die neue Ausrichtung der Parteiführung so dargestellt, dass Xi sich mit Loyalisten umgibt, aber das ist zu einfach. Mehrere Personen, die in den Ständigen Ausschuss des Politbüros der Kommunistischen Partei Chinas, den siebenköpfigen inneren Kreis, der die politischen Entscheidungen trifft, aufgenommen wurden, stammen aus den südlichen Provinzen Chinas, den wohlhabendsten und wachstumsstärksten Teilen des Landes. Diese neuen Mitglieder haben eine solide Erfolgsbilanz bei der Leitung des Wirtschaftswachstums in verschiedenen Städten und Provinzen in diesen Gebieten, darunter Zhejiang, Fujian, Guangdong und Shanghai.

Auf der Mitte Dezember vom neuen Zentralkomitee des 20. Parteikongresses einberufenen Zentralen Wirtschaftsarbeitskonferenz (CEWC) wurde eine "unerschütterliche" Unterstützung für Privatunternehmen erklärt und die Wachstumsagenda für 2023 festgelegt. Dies spiegelt weitgehend die unveränderte wachstums- und marktfreundliche Haltung der neuen Parteiführung wider, auch wenn der Markt skeptisch bleibt. Die nächste wichtige Sitzung für die Wirtschaftspolitik ist die Berichterstattung des Staatsrats an den Nationalen Volkskongress und die Politische Konsultativkonferenz des chinesischen Volkes im März 2023, bei der der neue Premierminister und das Führungsteam des Staatsrats bestätigt werden sollen. Es ist wichtig, die weitere Wirtschaftspolitik der neuen Führung und die anschließende Umsetzung abzuwarten, um die Investitionsmöglichkeiten in China richtig einschätzen und neu bewerten zu können.

Clifford: Aus wirtschaftlicher Sicht ist es wahrscheinlich eine gute Sache, dass der Kongress vorbei ist. Diesen Ereignissen gehen monatelange Lobbyarbeit und politisches Gerangel voraus, was bedeutet, dass die politische Agenda im Jahr 2022 auf Kosten der Wirtschaftspolitik priorisiert wurde.

Ich rechne nicht mit größeren Änderungen in der Geldpolitik, die in den letzten zwei Jahren moderat akkommodierend war. Im Moment ist China nicht mit einer hohen Inflation konfrontiert wie Europa und die Vereinigten Staaten, so dass das Land die Zinsen niedrig halten und das Wachstum ankurbeln kann, was ihm einen Wettbewerbsvorteil gegenüber dem Rest der Welt verschafft.

Vivian: Die Konsensprognose für das BIP-Wachstum im Jahr 2023 liegt bei etwa 5%, was gewisse Auswirkungen der Wiedereröffnung einbezieht. Die Prognose könnte nach oben korrigiert werden, wenn sich die Wirtschaft und der Konsum nach der Wiedereröffnung viel schneller und stärker erholen, in Verbindung mit einer effektiveren Immobilienmarktpolitik sowie geld- und fiskalpolitischen Anreizen. Ich glaube, dass die verbesserten regulatorischen Rahmenbedingungen für die Internetbranche und das anhaltende Wachstum der inländischen Trends zur technologischen Substitution und zur Energiewende ebenfalls dazu beitragen sollten, das BIP-Wachstum im Jahr 2023 nach oben zu treiben.

Die Exporte trieben das Wachstum im Jahr 2022 an, insbesondere in der ersten Jahreshälfte, als sowohl die Nachfrage als auch die Rohstoffpreise stark waren. Es ist unwahrscheinlich, dass sich das Exportwachstum im Jahr 2023 angesichts der weltweiten Konjunkturabschwächung und eines schwierigen Vergleichsjahres beschleunigen wird, so dass sich die chinesische Wirtschaft stärker auf den inländischen Verbrauch und die Nachfrage stützen muss.

Die Konsensprognose für das BIP-Wachstum im Jahr 2023 liegt bei etwa 5%, was gewisse Auswirkungen der Wiedereröffnung mit einbezieht. - Vivian Lin Thurston, CFA, Partner

Der Einbruch des Konsums im Jahr 2022 war sowohl auf die Unfähigkeit zu konsumieren (aufgrund von Lockdowns und Schließungen) als auch auf die mangelnde Bereitschaft zu konsumieren (aufgrund eines Einbruchs des Verbrauchervertrauens) zurückzuführen. Im Wesentlichen haben die Menschen Geld gehortet. Die Sparquote der chinesischen Haushalte stieg bis 2022 auf 40% und lag damit weit über dem historischen Niveau von 25 bis 30%. Die übermäßigen Ersparnisse bedeuten, dass die aufgestaute Nachfrage stark sein könnte, wenn das Land sich weiter öffnet. Ich glaube, dass dies eine starke Unterstützung für die Erholung des Konsums und des BIP-Wachstums im Jahr 2023 darstellen sollte, mit Potenzial nach oben.

Clifford: Mit dem Ende der chinesischen Null-COVID-Politik und der vollständigen Ermöglichung von Inlands- und Auslandsreisen wird Chinas Wirtschaft meiner Meinung nach allmählich zu ihrem vollen Wachstumspotenzial zurückkehren, während sich die Dinge weiter normalisieren. 2023 wird jedoch ein schwieriges Jahr für die Weltwirtschaft werden, da sich das globale Wachstum verlangsamt, die Inflation hoch bleibt und der Krieg in Europa andauert. Die chinesischen und asiatischen Exporte waren bereits in den letzten Quartalen rückläufig, so dass das Exportwachstum in diesem Jahr weniger zur chinesischen Wirtschaft beitragen dürfte. Die erwartete kräftige Belebung des Verbrauchs aufgrund des Nachholbedarfs könnte China jedoch einen wirksamen Rückenwind geben, um in diesem Jahr ein überdurchschnittliches Wachstum zu erzielen.

Chinas Null-COVID-Politik hat das Verbrauchervertrauen in den Keller sinken lassen und zu einem drastischen Anstieg der privaten Ersparnisse geführt. Wenn China seine COVID-Politik im Jahr 2023 weiter lockert, könnte dies einen massiven Nachholbedarf auslösen.

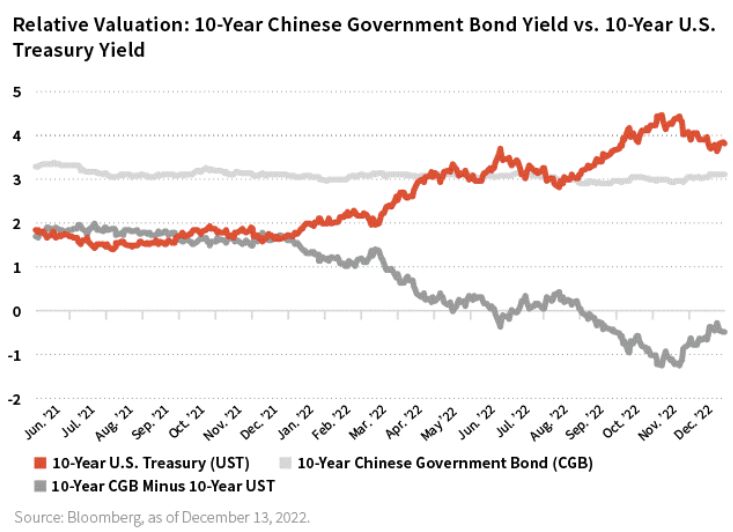

Clifford: Auf nicht abgesicherter Basis haben chinesische Staatsanleihen, basierend auf dem J.P. Morgan Government Bond Index-Emerging Markets (GBI-EM) Global Diversified, im Jahr 2022 bis zum 13. Dezember 2022 eine Rendite von -6,36% erzielt. Das ist zwar negativ, aber deutlich besser als der breitere J.P. Morgan GBI-EM, der seit Jahresbeginn um 13,21% gefallen ist.

Der Offshore-Renminbi ist im Jahr 2022 gegenüber dem US-Dollar um 8,92% gefallen, so dass die Performance chinesischer Staatsanleihen auf abgesicherter Basis und ohne Berücksichtigung von Währungseffekten seit Jahresbeginn positiv ist. Das günstige Inflationsumfeld und die lockere Geldpolitik trugen dazu bei, die Renditen zu senken und die Erträge zu steigern. China war im Jahr 2022 definitiv ein Ausreißer unter den Staatsanleihemärkten.

Mit Blick auf die Zukunft entwickeln sich die Zinssätze in China entgegengesetzt zu den globalen Zinssätzen, was den chinesischen Staatsanleihenmarkt derzeit zu einem der teuersten macht. Vor zwei Jahren bot die 10-jährige chinesische Anleihe einen Aufschlag von 175 Basispunkten gegenüber 10-jährigen US-Treasurys, aber jetzt hat sich dieses Verhältnis umgekehrt, so dass der chinesische Anleihemarkt seinen Wettbewerbsvorteil verloren hat, als die globalen Zinssätze sprunghaft anstiegen.

Ich erwarte nicht, dass die chinesischen Zinssätze im Jahr 2023 stark ansteigen werden - es sei denn, die Verbraucherausgaben fallen zu stark aus oder unerwartet hohe Lebensmittelpreise machen die Inflation zu einer echten Gefahr.

Wir halten ein gewisses Engagement auf dem chinesischen Staatsanleihenmarkt für sinnvoll, da die zugrunde liegende Wirtschaft robust ist, glauben aber nicht, dass eine übergewichtige Position gerechtfertigt ist. Ich bin der Meinung, dass die technischen Aspekte einer Investition in den chinesischen Markt für festverzinsliche Wertpapiere mit niedrigeren Renditen, wie chinesische Staatsanleihen oder Onshore-Kredite, wahrscheinlich schwächer werden, da die allgemeine Öffnung Chinas zu einer Umschichtung von festverzinslichen Wertpapieren in Aktien führen könnte.

Ich bin der Meinung, dass andere Märkte wahrscheinlich bessere Renditen liefern werden, insbesondere wenn die Zentralbanken auf der ganzen Welt beginnen, von der Zinserhöhung abzurücken.

Die Inflation ist in China gedämpft geblieben, so dass die chinesischen Zentralbanker die Zinssätze schrittweise senken konnten, um das Wachstum anzukurbeln, während die Vereinigten Staaten und Europa die Zinssätze drastisch erhöht haben. Diese Divergenz hat den chinesischen Anleihemarkt zu einem der teuersten Märkte der Welt gemacht.

Vivian: Obwohl die chinesischen Zinssätze im Jahr 2022 gesunken sind, ähnelten die Renditen am chinesischen Aktienmarkt denen, die man in einem Umfeld steigender Zinsen erwarten würde. Höher bewertete, wachstumsorientierte Sektoren schnitten drastisch schlechter ab als niedriger bewertete, qualitativ minderwertige Aktien.

Darüber hinaus schrumpften die Bewertungen für chinesische Qualitätswachstumsunternehmen im Jahr 2022 dramatisch, und der Konsum und die Wirtschaftstätigkeit insgesamt wurden durch die anhaltenden COVID-Sperrungen und Immobilienprobleme beeinträchtigt. Dies sorgte für ein sehr schwieriges Umfeld für Anleger, die auf Qualitätswachstum setzen.

Mit Blick auf das Jahr 2023 konzentrieren wir uns auf die Wiedereröffnung als ein Schlüsselthema. Nutznießer könnten Unternehmen aus den Bereichen Konsum, Internet und digitale Wirtschaft sein.

Wir sind in wachstumsstarken Unternehmen aus dem Konsumgüterbereich engagiert - dem führenden Spirituosenhersteller, dem führenden Duty-Free-Anbieter, dem führenden Anbieter von Inhaltsstoffen, dem führenden Kosmetikhersteller usw. Wir glauben, dass sie das Potenzial haben, von der Wiedereröffnung stark zu profitieren.

Wir haben auch ein erhebliches Engagement in Internetunternehmen. Diese sind bei den globalen Anlegern in Ungnade gefallen, aber wir sind langfristig orientiert. Unserer Meinung nach sind die Bewertungen jetzt attraktiv, und die regulatorischen Maßnahmen, die diese Unternehmen betreffen, haben sich stabilisiert.

Das Vorgehen gegen China ist in den Vereinigten Staaten zu einem parteiübergreifenden Anliegen geworden. Dies stellt für die Anleger einen Risikofaktor dar, der wenig mit den Fundamentaldaten zu tun hat. - Vivian Lin Thurston, CFA, Partner

Ein weiteres langfristiges strukturelles Thema, das uns gefällt, ist die Energiewende, einschließlich Batterien für Elektrofahrzeuge, Solarpaneele und mit diesen Branchen verbundene Unternehmen. Diese höher bewerteten Segmente entwickelten sich 2022 schlechter als die traditionellen Energieunternehmen, aber wir bleiben optimistisch, was die langfristigen Chancen im Zusammenhang mit dem Übergang zu einer kohlenstoffärmeren Wirtschaft angeht.

Wir achten sehr auf die fundamentalen Unternehmensgewinne, die sich bereits erholen, nachdem die Gewinnerwartungen im bisherigen Jahresverlauf drastisch gesunken sind. Kombiniert man die Ertragserholung mit attraktiven Bewertungen und einem sich stabilisierenden regulatorischen Umfeld sowie mit der Wiedereröffnung und der Unterstützung durch die Politik, könnte 2023 ein gutes Jahr für Qualitätswachstumsanleger werden.

Vivian: In den Vereinigten Staaten ist das Vorgehen gegen China zu einem parteiübergreifenden Anliegen geworden. Dies schafft einen Risikofaktor für Investoren, der wenig mit den Fundamentaldaten zu tun hat. Wenn man sich beispielsweise die Beschränkungen für den Verkauf von Halbleitern nach China anschaut, könnte China das Problem technisch und praktisch im Laufe der Zeit in den Griff bekommen, aber es wirft größere Bedenken hinsichtlich der Investitionsfähigkeit chinesischer Aktien auf. Ein in den USA ansässiger Anleger muss sich fragen, ob die US-Regierung möglicherweise in China ansässige Technologieunternehmen auf die Liste der Unternehmen mit eingeschränktem Zugang setzt.

Clifford: Auf dem Anleihemarkt haben wir es mit demselben Problem der Investierbarkeit zu tun. Mehrere chinesische Unternehmen, denen enge Verbindungen zum Militär nachgesagt werden, wurden plötzlich auf die Liste der Unternehmen mit beschränkter Haftung gesetzt. Man kann diese Art von Risiko nicht erforschen, weil man die Gründe dafür nicht kennt und es schwer zu antizipieren ist. Es stellt sich auch die Frage, ob diese Beschränkungen auf die staatliche Seite ausgedehnt werden. Wenn wir über Tail-Risiken bei chinesischen Investitionen sprechen, dann ist das ein großes Risiko.

Vivian: Wachstumsorientierte, höher bewertete Unternehmen erzielten 2022 trotz des akkommodierenden monetären Umfelds in China eine unterdurchschnittliche Performance. Wenn man eine Ertragserholung mit attraktiven Bewertungen und einem sich stabilisierenden regulatorischen Umfeld sowie einer allmählichen Wiedereröffnung und fortgesetzter politischer Unterstützung kombiniert, könnte 2023 unserer Meinung nach ein gutes Jahr für Qualitätswachstumsinvestoren werden.

Clifford: Der Schlüssel liegt jetzt darin, das Risiko des abrupten Endes der chinesischen Nullcovid-Politik in den Griff zu bekommen. Wenn diese Politik sich als erfolgreich erweist, könnte die Wirtschaft positiv überraschen. Während wir glauben, dass eine starke Rückkehr des Binnenkonsums zu Beginn des Jahres 2023 viel vielversprechender ist, ist auch eine besser als erwartete Exportleistung möglich, da sich die Aussichten auf eine weiche Landung der Weltwirtschaft verbessern.

Vivian Lin Thurston, CFA, Partnerin, ist Portfoliomanagerin im globalen Aktienteam von William Blair Investment Management

Clifford Lau, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen von William Blair Investment Management

Weitere beliebte Meldungen: