Trotz der weltweit schwächeren Wirtschaftslage sind die Fundamentaldaten für Schwellenländerkredite nach wie vor günstig. Wir sehen zwar einige Schwachstellen, insbesondere bei den energie- und nahrungsmittelimportierenden Ländern, sind aber insgesamt der Ansicht, dass Schwellenländeranleihen gut aufgestellt sind, um eine Phase schwächeren globalen Wachstums zu überstehen.

Weitere Informationen zu unseren wirtschaftlichen Aussichten finden Sie in unserem letzten Beitrag, Emerging Markets Debt: Ein klarer Himmel in Sicht? Was die strategischen Möglichkeiten angeht, so bevorzugen wir hochverzinsliche Emittenten gegenüber Emittenten mit hoher Bonität und bleiben in höher verzinslichen Frontier-Märkten strategisch übergewichtet, da wir der Meinung sind, dass die Anleger für das Kreditrisiko und die Volatilität überkompensiert werden.

Wir sehen weiterhin Spielraum für eine grundlegende Differenzierung zwischen den Ländern. Wir bevorzugen renditestarke rohstoffexportierende Länder, insbesondere im Energiebereich. Wir bleiben auch vorsichtig gegenüber Ländern, die von Nahrungsmittel- und Energieimporten abhängig sind, sowie gegenüber Ländern mit negativer politischer Dynamik, die institutionelle Risiken schaffen. Außerdem bevorzugen wir Länder mit einem leichteren Zugang zu Finanzmitteln, insbesondere solche, die über gute Beziehungen zu multilateralen und bilateralen Kreditgebern verfügen.

Wir sehen weiterhin Chancen in ausgewählten Schuldtiteln, bei denen wir der Meinung sind, dass die Anleihekurse keine realistischen Annahmen für das Ausfallrisiko und die Erholungswerte widerspiegeln. Selektive Chancen sehen wir auch bei Unternehmensanleihen aus Schwellenländern, wo unserer Meinung nach eine Kombination aus differenzierten fundamentalen Faktoren, günstigen technischen Angebotsbedingungen und attraktiven absoluten Bewertungen weiterhin reichlich Anlagemöglichkeiten bieten könnte.

Angesichts der kurzfristigen Wachstumssorgen und der unsteten Primärmärkte konzentrieren wir uns auf Emittenten mit geringem Refinanzierungsbedarf und robusten Bilanzen. In Lateinamerika sind unsere Positionen in den Bereichen Öl und Gas, Technologie, Medien und Telekommunikation (TMT), Versorger und Finanzwerte diversifiziert. In Mittel- und Osteuropa, dem Nahen Osten und Afrika (EMEA) sind unsere Positionen in den Bereichen Finanzwerte, Öl und Gas, Metalle und Bergbau sowie Immobilien gestreut. In Asien sind unsere Positionen in den Bereichen Öl und Gas, Finanzwerte, Industriewerte, Metalle und Bergbau, Versorger und Immobilien diversifiziert.

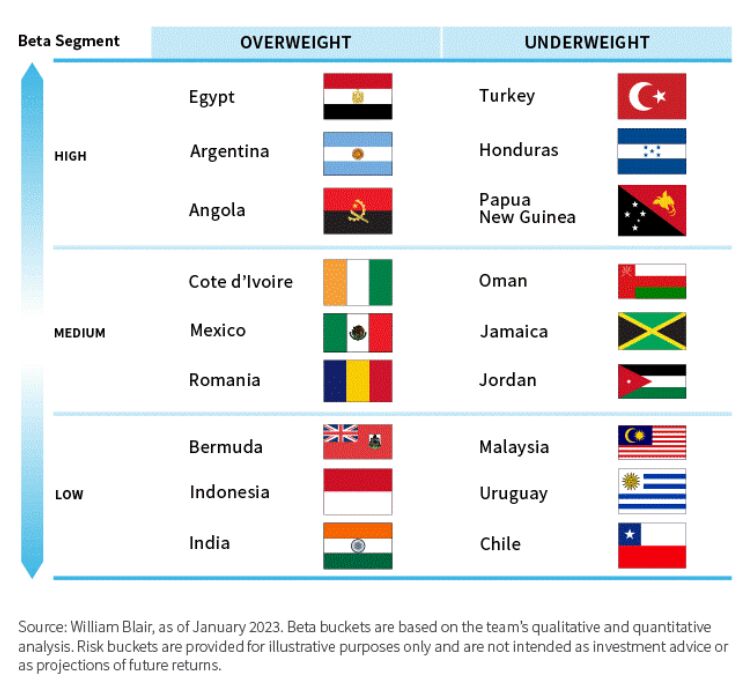

Unsere überzeugendsten über- und untergewichteten Positionen sind in der nachstehenden Tabelle aufgeführt.

Beta-Bucket-Ansatz: Größte aktive Positionen

Um einen effizienten Einsatz unseres Risikobudgets zu erreichen, unterteilen wir das investierbare EM-Schuldtiteluniversum in drei Risikoklassen - Länder mit hohem, mittlerem und niedrigem Beta.

High-Beta-Bucket

Im Bucket mit hohem Beta sind unsere größten übergewichteten Positionen in Ägypten, Argentinien und Angola, während unsere größten untergewichteten Positionen in der Türkei, Honduras und Papua-Neuguinea liegen.

Ägypten (übergewichtet): Wir glauben, dass der externe Finanzierungsbedarf mit Hilfe von Partnern im Nahen Osten und dem Internationalen Währungsfonds (IWF) gedeckt werden kann. Wir sind der Meinung, dass die jüngsten Währungsanpassungen die Ungleichgewichte verringern und die Finanzzuflüsse erhöhen werden.

Argentinien (übergewichtet): Insgesamt bleiben wir hinsichtlich der argentinischen Fundamentaldaten zurückhaltend, obwohl wir glauben, dass die Preise für Staatsanleihen unter dem Wert einer möglichen Erholung liegen, was ein Wertpotenzial darstellt. Wir bevorzugen Anleihen auf der Kurve mit stärkerem Schutz durch die Anleihebedingungen. Wir bleiben übergewichtet bei provinziellen Emittenten höherer Qualität. Wir haben auch Credit Default Swaps (CDS) gekauft (netto), um uns gegen einen Zahlungsausfall der argentinischen Regierung abzusichern.

Angola (übergewichtet): Wir glauben an die umsichtige Politik Angolas. Die im letzten Quartal gezeigte Wechselkursflexibilität bestärkt uns in unserer Einschätzung.

Türkei (untergewichtet): Ungleichgewichte und eine nicht nachhaltige Politik verschlechtern weiterhin die Kreditwürdigkeit des Landes. Wir sind der Ansicht, dass die politische Unsicherheit in den kommenden Monaten angesichts der bevorstehenden Wahlen wahrscheinlich hoch bleiben wird. Unser Engagement konzentriert sich weiterhin auf langlaufende, niedrigpreisige Bargeldanleihen, wobei unser Engagement in Bezug auf die Spread-Duration eher neutral ist.

Honduras (untergewichtet): Wir glauben nicht, dass die Bewertungen die Fundamentaldaten angemessen widerspiegeln. Obwohl Honduras in der Lage ist, seine Schulden zu bedienen, haben sich die Fundamentaldaten verschlechtert. Insbesondere der Elektrizitätssektor wurde schlecht verwaltet, was zu fiskalischen Problemen geführt hat. Die neue Regierung hat mit der Ablehnung ihrer Schulden gedroht, was uns hinsichtlich der Zahlungsbereitschaft von Honduras einige Sorgen bereitet. In Anbetracht der Bewertungen und der geringen Wahrscheinlichkeit eines Schuldenerlasses sind wir der Meinung, dass es anderswo bessere Werte gibt.

Papua-Neuguinea (untergewichtet): Eine niedrige Devisenreservenbasis und eine schwache Haushaltslage veranlassen uns, das Land zu meiden, obwohl das Fälligkeitsprofil der Schulden gut gestaffelt ist (hauptsächlich bei bilateralen Kreditgebern).

Medium-Beta-Bucket

In der Kategorie mit mittlerem Beta sind unsere größten übergewichteten Positionen in der Elfenbeinküste, Mexiko und Rumänien und unsere größten untergewichteten Positionen in Oman, Jamaika und Jordanien.

Elfenbeinküste (übergewichtet): Wir finden attraktive Bewertungen bei langlaufenden Euro-Anleihen und glauben, dass die Fundamentaldaten weiterhin relativ günstig sind.

Mexiko (Übergewichtung): Unsere Übergewichtung liegt größtenteils bei dem staatlichen Energieunternehmen Pemex, das einen der größten Spreads gegenüber seinem Staat aufweist und unserer Meinung nach von der hohen Wahrscheinlichkeit einer Unterstützung durch den Staat profitieren könnte.

Rumänien (Übergewichtung): Wir sehen eine Verbesserung der Fundamentaldaten und starke relative Bewertungen. Wir bevorzugen weiterhin auf Euro lautende Anleihen gegenüber auf US-Dollar lautenden Anleihen, suchen aber weiterhin nach Wert in auf US-Dollar lautenden Anleihen auf dem Neuemissionsmarkt.

Oman (untergewichtet): Oman war in den letzten Jahren eine starke Reformstory, aber wir glauben, dass diese Story jetzt ziemlich eingepreist ist. Das Land ist nach wie vor in hohem Maße vom Öl abhängig, dessen Preise durch die Verlangsamung des globalen Wachstums gefährdet sind.

Jamaika (untergewichtet): Jamaika hat auch nach der Pandemie eine beeindruckende Agenda zur Haushaltskonsolidierung umgesetzt. Obwohl der Schuldenstand im Verhältnis zum BIP aufgrund der Auswirkungen der Pandemie in den Hintergrund gedrängt wurde, hat die Haushaltsdisziplin zu einer anhaltenden fundamentalen Verbesserung geführt. Wir sind jedoch der Ansicht, dass die Markterwartungen zu hoch sind und die hohen Dollarkurse vieler jamaikanischer Anleihen lassen uns glauben, dass eine effizientere Kapitalallokation anderswo möglich ist.

Jordanien (untergewichtet): Angesichts der schwachen Wachstumsaussichten, der hohen Verschuldung und der Notwendigkeit einer weiteren Verbesserung der Haushaltsdynamik erscheinen die Bewertungen auf relativer Basis überzogen.

Low-Beta-Bucket

Im Low-Beta-Bereich sind unsere größten übergewichteten Positionen in Bermuda, Indonesien und Indien und unsere größten untergewichteten Positionen in Malaysia, Uruguay und Chile.

Bermuda (übergewichtet): Wir bevorzugen die Bewertungen und Fundamentaldaten des Landes im Vergleich zu anderen Staatsanleihen mit niedrigem Beta. Die Bewertungen von Bermuda sind mit denen von Peru und Chile vergleichbar, aber die Fundamentaldaten sind besser, da die institutionelle Unsicherheit in Bermuda geringer ist.

Indonesien (Übergewichtung): In Indonesien haben sich die Terms of Trade verbessert und es wurden Strukturreformen durchgeführt. Die wirtschaftlichen Fundamentaldaten haben sich in den letzten Jahren durch eine glaubwürdige Politik und eine umsichtige Finanzpolitik verbessert. Das Land hat Zuflüsse ausländischer Direktinvestitionen angezogen, und unsere Positionierung zielt darauf ab, Chancen aus grünen Projekten und Entwicklungen in der Wertschöpfungskette im Land zu nutzen.

Indien (übergewichtet): Indien verfügt über starke Fundamentaldaten. Im Vergleich zu anderen Staaten mit niedrigem Beta ist das Land relativ unabhängig von der Auslandsnachfrage, und die robuste Binnennachfrage stützt das Wirtschaftswachstum. Das Kreditwachstum ist nach wie vor robust, und wir gehen davon aus, dass sich die Inflation abschwächen und das Tempo der Zinserhöhungen der Zentralbank verlangsamen wird.

Malaysia (untergewichtet): Wir sehen unattraktive Bewertungen, typischerweise bei Staats- und Quasi-Staatsanleihen mit längeren Laufzeiten.

Uruguay (untergewichtet): Die Fundamentaldaten sind nach wie vor gut, aber die Anleihen haben sich seit der COVID-19-Pandemie erheblich verengt, was unserer Meinung nach nur ein begrenztes Potenzial für eine Spread-Einengung bietet.

Chile (untergewichtet): Die Bewertungen sind knapp und die politische Entwicklung ist ungewiss. Nach der gescheiterten Verabschiedung einer neuen Verfassung besteht unseres Erachtens weiterhin institutionelle Unsicherheit und es gibt attraktivere Märkte, in die man investieren kann.

Marco Ruijer, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen von William Blair Investment Management.

Weitere beliebte Meldungen: