Bis Oktober war die Performance von US-Aktien mit geringer bis mittlerer Marktkapitalisierung (SMID) im Vergleich zu Aktien mit hoher Marktkapitalisierung miserabel. Der Russell 2500 Growth Indexi beispielsweise liegt 1,7% im Minus, während der Russell 1000 Growth Indexii um 23,2% gestiegen ist - ein Unterschied von 25 Punkten in den ersten zehn Monaten des Jahres 2023. In meiner 37-jährigen beruflichen Laufbahn hat sich der Kalender noch nie so entwickelt wie im Jahr 2023, mit Ausnahme von 1998, dem Jahr, in dem die Internetblase ihren Höhepunkt erreichte.

Aber die unterdurchschnittliche Wertentwicklung kleinerer Unternehmen hat nicht erst in diesem Jahr begonnen. Vielmehr zieht sie sich schon seit weit über einem Jahrzehnt hin und wirft zwei Fragen auf: Warum ist sie aufgetreten und was könnte diesen Trend umkehren?

Wir werden auf beide Fragen im Detail eingehen, doch unterm Strich sollten die Anleger dieses Phänomen schon heute berücksichtigen, anstatt zu versuchen, den Zeitpunkt für eine eventuelle Umkehr des Marktes zugunsten kleinerer Unternehmen zu bestimmen.

Marktverschiebung: Zu Gunsten von SMID Caps?

Während viele Variablen zweifelsohne für die unterschiedliche Performance zwischen Large und SMID Caps im bisherigen Jahresverlauf verantwortlich waren, hat der Einfluss der "Magnificent 7" (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta und Tesla) den Indizes mit größeren Werten einen erheblichen Vorteil verschafft. In den ersten neun Monaten blieb der S&P 500 Indexiii auf gleichgewichteter Basis im Vergleich zur gemeldeten Gesamtrendite von 13,1% unverändert. Während das Konzentrationsrisiko bei Large Caps breit diskutiert wurde, wurde der negative Einfluss steigender Zinsen auf Unternehmen mit geringerer Marktkapitalisierung möglicherweise übersehen.

Einfach ausgedrückt, bedeuten höhere Zinsen für das durchschnittliche SMID-Unternehmen Gegenwind. Kleinere Unternehmen sind stärker von der Bankfinanzierung abhängig. Sie arbeiten in der Regel mit regionalen Banken zusammen und haben einen höheren Prozentsatz an variablen und nicht an festen Schulden in ihren Bilanzen; kleineren Unternehmen fehlt auch die Flexibilität, Unternehmensanleihen anzubieten.

Wenn sich die Kreditvergabe der Banken verknappt, könnten diese Unternehmen einen Engpass bei den Investitionsausgaben und ein langsameres Wachstum erleben. Wenn die Zinssätze länger höher bleiben, verstärkt sich dieser Gegenwind für das durchschnittliche Small-Cap-Unternehmen noch weiter. Die regionale Bankenkrise im vergangenen Frühjahr hat zweifelsohne das durchschnittliche kleinere Unternehmen, das auf Bankkapital angewiesen ist, kalt erwischt.

Auf der Aktienebene, das wissen schon die Studenten, bedeuten höhere Zinssätze, dass die Bewertungsmultiplikatoren unter Druck geraten, da künftige Cashflows mit einem höheren Zinssatz abgezinst werden. Dies wirkt sich in der Regel stärker auf Wachstumswerte aus, bei denen ein größerer Teil des Gegenwartswerts durch das Wachstum der künftigen Cashflows bestimmt wird. Dies war der Hauptgrund für die negativen Aktienmärkte im Jahr 2022, obwohl wir heute der Meinung sind, dass ein Großteil der Bewertungsauswirkungen höherer Zinssätze bereits in den Aktienkursen reflektiert wird. Dies gilt nicht nur für SMID Caps, sondern für alle Marktkapitalisierungen. Gleichzeitig hat die regionale Bankenkrise kleinere Aktien unverhältnismäßig stark getroffen.

Ob die US-Notenbank (Fed) die Zinserhöhung abgeschlossen hat oder nicht, ist unklar, aber die Wall Street geht weitgehend davon aus, dass die Zinsen bis zur ersten Hälfte des Jahres 2024 weiter steigen werden.

Zur Erinnerung: Niemand läutet eine Glocke, wenn der Boden erreicht ist. Wann sich der Markt von den Large Caps abwendet, ist unserer Meinung nach nur eine Frage des "Wann", nicht des "Ob". Es ist jedoch ein Irrglaube zu glauben, dass der Markt genau getimed werden kann. Außerdem würde es das Leben - und die Märkte - sicherlich einfacher machen, sich auf eine einzige Kennzahl zu verlassen, um diese Verschiebung zu signalisieren, aber das bedeutet nicht, dass wir die kumulativen Daten ignorieren sollten, die sich stetig aufgebaut haben. Wenn der Markt, wie die meisten glauben, ein Frühindikator ist, erscheint es vernünftig, in Erwartung der gemeldeten Fundamentaldaten die Asset-Allokationen dort zu erhöhen, wo das Risiko-Rendite-Verhältnis am attraktivsten ist.

Das Argument für die Unterstützung von SMID Caps heute

Vor fast zwei Jahren betonten wir, dass die Bewertungen von Small Caps "außerordentlich attraktiv" sind, und wiederholten diese Kommentare, als sich die Bewertungsspannen zu Large Caps seit Januar 2023 weiter ausweiteten. Heute werden wir daran erinnert, dass sich der Abstand zwar weiter dramatisch vergrößert hat, dass aber keine einzelne Kennzahl - egal wie relevant sie ist - eine Marktwende vorhersagt.

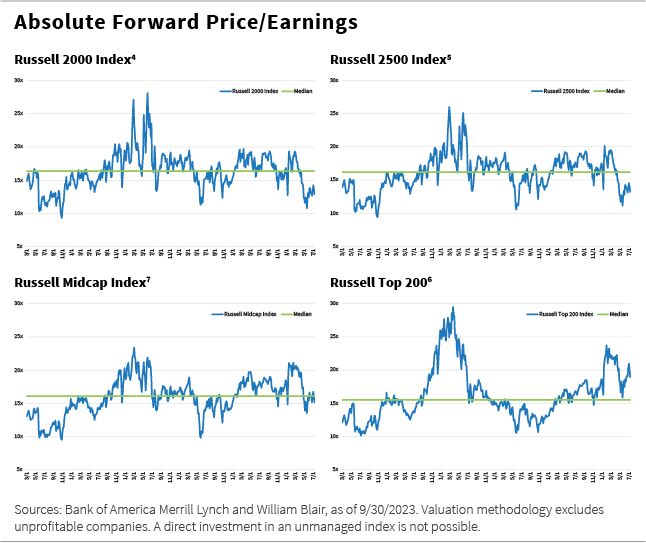

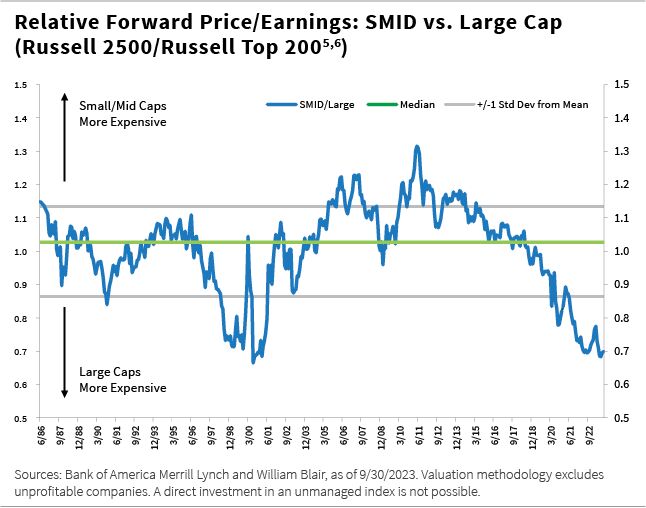

Wir werden oft daran erinnert, dass Anlageklassen über Jahre hinweg unterbewertet bleiben können. Dennoch bieten wir im Folgenden zwei aktualisierte Diagramme bis zum 30. September 2023 an: absolute und relative Bewertung in den letzten 37 Jahren. Die Botschaft ist, wenn auch nicht anders als sonst, konsistent: Unabhängig davon, ob Sie die Indizes Russell 2000iv und Russell 2500v aus einer absoluten oder relativen Perspektive betrachten, liegen ihre Bewertungen deutlich unter ihrem langfristigen Median. Dies ist beim Russell Top 200vi Index nicht der Fall. Das Gleiche gilt für die relative Bewertung des SMID im Vergleich zu großen Werten. Heute befindet sich diese relative Kennzahl auf einem Generationstief.

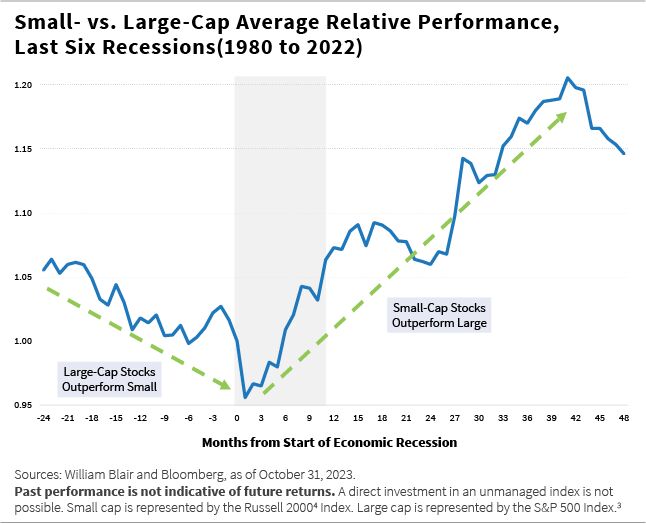

Das Marktverhalten kann sowohl durch wirtschaftliche Entwicklungen als auch durch Maßnahmen der US-Notenbank radikal beeinflusst werden, wie die nachstehende Grafik zeigt, die die Performance von Unternehmen mit geringerer Marktkapitalisierung vor einer Rezession sowie in den Folgejahren für die letzten sechs US-Rezessionen seit 1980 darstellt. In fünf der letzten sechs Rezessionen schnitten Large Caps in den 24 Monaten vor der Rezession besser ab als Small Caps. (Die einzige Ausnahme war 1999-2000, als Small Caps vor der offiziell erklärten Rezession von 2000-2001 die Nase vorn hatten).

Doch fast unmittelbar nach dem Eintritt in eine Rezession kehrten die Small Caps um und übertrafen die Large Caps in den folgenden drei Jahren ausnahmslos. Wir versuchen nicht, irgendetwas vorherzusagen, aber sollte es zu einer Rezession kommen, liefert die Geschichte ein schlagkräftiges Argument, das nur schwer zu ignorieren ist.

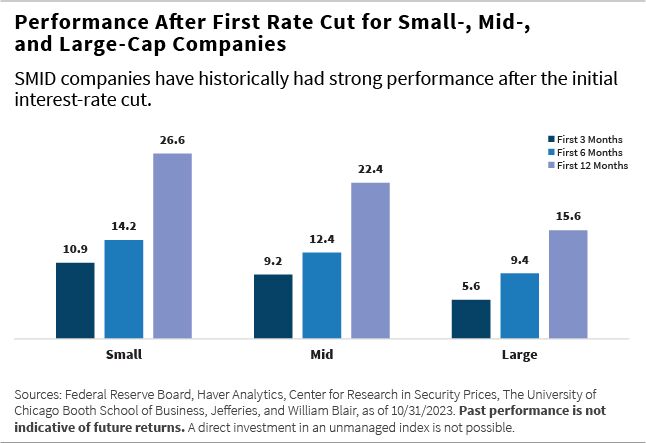

Was die Maßnahmen der Fed betrifft, so zeigt die nachstehende Grafik, wie sich Unternehmen mit kleiner, mittlerer und großer Marktkapitalisierung im Durchschnitt unmittelbar nach der ersten Zinssenkung und in den darauf folgenden drei, sechs und zwölf Monaten verhalten haben. Beachten Sie auch, dass diese Daten den Zeitraum von 1954 bis heute abdecken.

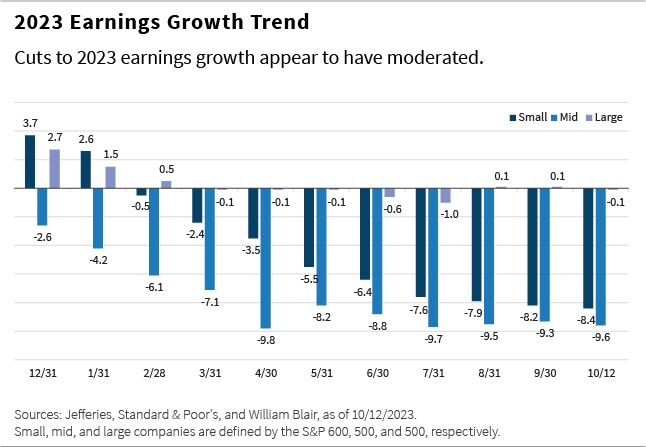

Als fundamentale Bottom-up-Anleger gilt unser Hauptinteresse den Gewinnen, den Gewinnerwartungen und den Gewinnkorrekturen, die im Laufe der Zeit auftreten. Betrachtet man die von der Wall Street im Jahr 2023 vorgenommenen Kürzungen der Gewinnerwartungen bei verschiedenen Marktkapitalisierungen, so fällt sofort auf, dass die Gewinnerwartungen bei den Small und Mid Caps im Laufe des Jahres gesenkt wurden, während die Large Caps bemerkenswert stabil geblieben sind.

Ob dies darauf hindeutet, dass die Korrekturen bei den Large Caps noch ausstehen, darüber lässt sich nur spekulieren, aber in der nachstehenden Grafik ist zu erkennen, dass die Gewinnkürzungen in den letzten Monaten sowohl bei den Small als auch bei den Mid Caps abflachten. In dem Maße, in dem sich diese Kürzungen abgeschwächt haben, hat sich der Gegenwind deutlich abgeschwächt. Unsere Beobachtungen aus den Berichten unserer Beteiligungen zum dritten Quartal zeigen, dass unsere Unternehmen im Allgemeinen Ergebnisse vorgelegt haben, die den Erwartungen entsprachen oder diese übertrafen, aber angesichts des unsicheren Umfelds konservative Prognosen beibehielten.

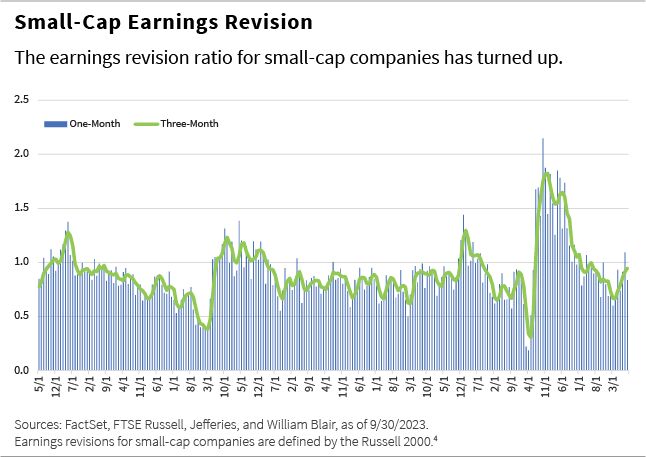

Um noch einen Schritt weiter zu gehen, haben sich die Gewinnrevisionen bei den Small Caps insgesamt ins Positive gedreht, wie die nachstehende Grafik zeigt. Wenn man davon ausgeht, dass die Gewinne steigen können, wenn sich die Gewinnkürzungen stabilisieren, haben wir den Gegenwind in Rückenwind verwandelt.

Die Auswirkungen des Onshoringtrends

Ein letztes makroökonomisches Ereignis, das von der Wall Street weitgehend ignoriert wurde, sind die säkularen Auswirkungen des Onshoring auf Unternehmen mit Schwerpunkt in den USA. Lassen Sie uns einen Schritt zurücktreten: Die Globalisierung ist seit Tausenden von Jahren eine lebensverändernde Bewegung, die sich nach dem Zweiten Weltkrieg beschleunigte, als die USA und die alliierten Marinen eine offene globale Handelspolitik durchsetzten. Das Ergebnis kennen wir alle: Die Herstellungskosten sanken ebenso wie die Verbraucherpreise, die Auswahl an Waren wurde größer, und es kam zu einem weltweiten Wirtschaftswachstum.

In den letzten Jahren kam es zu einer Gegenreaktion auf die Globalisierung, da Unterbrechungen der Lieferketten die Erwartungen an eine Just-in-Time-Produktion zunichte machten, sich die Unterschiede bei den Arbeitskosten durch den Einsatz von Technologie verringerten und große Unterschiede bei den Inputs (einschließlich Energieeinsparungen) die Rückverlagerung der Produktion nach Hause förderten. Die Zölle der US-Regierung und die jüngsten Steuergesetze, einschließlich des CHIPS and Science Act, des Inflation Reduction Act und des Defense Production Act, sind weitere Beschleuniger.

Zum Zeitpunkt des Verfassens dieses Berichts sieht es so aus, als ob der Panamakanal, über den 7% des gesamten Weltseehandels abgewickelt werden, aufgrund von Dürre seine Aktivität um mehr als 50% einschränken wird. Auch wenn es wahrscheinlich zyklische Schwankungen geben wird, glauben wir, dass der langfristige Trend des Onshoring in den USA unbestreitbar ist und sich über viele Jahre hinweg fortsetzen wird.

Was Onshoring speziell für kleinere US-Unternehmen bedeutet, ist von Interesse. Diese lokalen Unternehmen sind in einer besseren Position, um die Investitionsausgaben zu bewältigen, die nicht nur den Bau der Fabrik selbst, sondern auch die oft wesentlich höheren Ausgaben für die zu ihrer Unterstützung erforderliche Infrastruktur umfassen - man denke an Straßen, Schulen, Restaurants und Dienstleistungen im Allgemeinen. Kleinere Unternehmen haben oft die Flexibilität, sich anzupassen und schneller auf lokale Bedürfnisse zu reagieren. Dies ist ein ausgeprägter und nachhaltiger Rückenwind, der von Anlegern oft übersehen wird.

Unser Vorteil bei Small und Mid Caps

Extreme Bewertungsunterschiede, historisches Marktverhalten und fundamentale Ertragsdaten sollten bei der Wahrnehmung von Small und Mid Caps durch die Anleger berücksichtigt werden. Die Variablen, die zu einer Marktverschiebung zugunsten kleinerer Werte führen können, nehmen rasch zu, und wir sind der Meinung, dass ein aktiver Manager mit Erfahrung im Bereich der Small und Mid Caps entscheidend ist.

Die 88-jährige Geschichte von William Blair ist in der Qualität von SMID-Cap-Investitionen verwurzelt. Das ist es, was wir sind und was wir tun, und wir glauben, dass wir es gut machen. Wir konzentrieren uns auf das, von dem wir wissen, dass es sich bewährt hat, und von dem wir glauben, dass es sich im Laufe der Zeit weiterhin durchsetzen wird: Nachhaltig überragende Fundamentaldaten in Kombination mit einer Bewertungsdisziplin, die ein attraktives Risiko-Rendite-Verhältnis ermittelt.

Auch wenn niemand genau vorhersagen kann, wann die Verschiebung hin zu kleineren Werten eintreten wird, ist es aus Gründen der Vorsicht ratsam, sich auf dieses außerordentlich verzerrte und unhaltbare Ungleichgewicht zwischen amerikanischen Large- und Small-Mid-Cap-Aktien einzustellen.

Rob Lanphier, Partner, ist Portfoliospezialist im US-Wachstums- und Kernaktien-Team von William Blair.

i The Russell 2500® Growth Index measures the performance of those Russell 2500 companies with above average price-to-book ratios and forecasted growth rates.

ii The Russell 1000® Growth Index consists of large-capitalization companies with above average price-to-book ratios and forecasted growth rates.

iii The Standard & Poor’s 500 Index (S&P 500) is an index of 500 companies chosen for market size, liquidity and industry grouping, among other factors. The S&P 500 is designed to be a leading indicator of U.S. equities and is meant to reflect the risk/return characteristics of the large cap universe.

iv Russell 2000® Index measures the performance of the 2000 smallest companies in the Russell 3000 Index.

v The Russell 2500® Index measures the performance of the 2500 smallest companies in the Russell 3000 Index.

vi The Russell Top 200® Index measures the performance of the 200 largest companies in the Russell 1000 Index.

7The Russell Midcap® Index is an index that is constructed to provide a comprehensive and unbiased barometer of the mid-cap growth market.

Weitere beliebte Meldungen: