Nach fünf kürzlichen Reisen nach Japan hat unser globales Aktienteam in den letzten Quartalen das Engagement in japanischen Aktien in allen unseren internationalen Strategien erhöht und damit die Untergewichtung, die wir seit einiger Zeit hatten, verringert.

Dafür gibt es drei Gründe, aber bevor ich darauf eingehe, möchte ich erklären, warum wir Japan überhaupt untergewichtet hatten.

Jahrzehnte der Stagnation

Von den 1970er bis zu den 1990er Jahren war Japan Weltmarktführer. Die japanische Wirtschaft wuchs, und das Land war in einigen Branchen ein dominierender Akteur. Dann begann das nominale Wachstum des Bruttoinlandsprodukts (BIP) aufgrund eines komplexen Zusammenspiels von Faktoren zu stagnieren.

Das Platzen der Vermögenspreisblase in den späten 1980er Jahren führte zu einem schweren Wirtschaftsabschwung, der die Schwächen des Bankensektors aufdeckte und die Kreditvergabe einschränkte.

Darüber hinaus führte Japans alternde Bevölkerung, die durch eine sinkende Geburtenrate und eine steigende Lebenserwartung gekennzeichnet ist, zu einer schrumpfenden Erwerbsbevölkerung und deflationärem Druck. Eine Deflation versetzt eine Wirtschaft in einen neutralen Zustand, da Einzelpersonen und Unternehmen ihre Ausgaben in Erwartung niedrigerer Preise in der Zukunft zurückstellen.

Zu den weiteren Faktoren, die Japans Stagnation beeinflussten, gehörten strukturelle Herausforderungen wie starre Arbeitsmärkte, ineffiziente Unternehmensführungspraktiken und eine begrenzte Zuwanderung, die Innovationen und Produktivitätssteigerungen weiter behinderten.

Darüber hinaus schränkte die hohe Staatsverschuldung Japans die fiskalpolitische Flexibilität ein und begrenzte die Möglichkeiten der Regierung, aggressive Konjunkturmaßnahmen zu ergreifen.

Zerlegt man das japanische BIP in zwei Komponenten - Unternehmensgewinne und Löhne - so stellt man fest, dass die Nominallöhne in den letzten 30 Jahren negativ waren oder stagnierten. In einem solchen Umfeld können die Unternehmensgewinne nicht wachsen, da die Verbraucherausgaben einen großen Teil der Wirtschaftstätigkeit und der Unternehmenseinnahmen ausmachen. Wenn die Nominallöhne stagnieren oder sinken, haben die Verbraucher weniger verfügbares Einkommen, das sie für Waren und Dienstleistungen ausgeben können. Dies wirkt sich wiederum auf die Aktienkurse aus.

In diesem Umfeld haben die Unternehmen ihren Fremdkapitalanteil reduziert. Von Mitte der 1990er Jahre bis etwa 2010, als die Abenomics (die Wirtschaftspolitik des ehemaligen Premierministers Shinzo Abe) ins Spiel kamen, zahlten die Unternehmen Schulden ab, und eine Wirtschaft kann nur schwer wachsen, wenn die Schulden nicht zur Finanzierung von Investitionen und zur Förderung des Wachstums verwendet werden.

Diese Phänomene wirkten sich alle zusammen auf die Wirtschaftstätigkeit aus, und in einem solchen Umfeld fanden wir keine hochwertigen Wachstumschancen. Wir betrachten Merkmale wie die Rendite auf das investierte Kapital, das Umsatzwachstum, die operative Marge, die freie Cashflow-Marge und die Eigenkapitalrendite - und in all diesen Bereichen blieb Japan hinter den Vereinigten Staaten, Europa, dem Vereinigten Königreich, China und dem Großteil unseres investierbaren Universums zurück. Wir haben also einfach anderswo bessere Möglichkeiten gefunden.

Aber jetzt sind wir optimistischer für Japan. Im Folgenden möchte ich drei spezifische Gründe dafür nennen.

Ein sich verbesserndes makroökonomisches Umfeld - zum ersten Mal seit Jahrzehnten

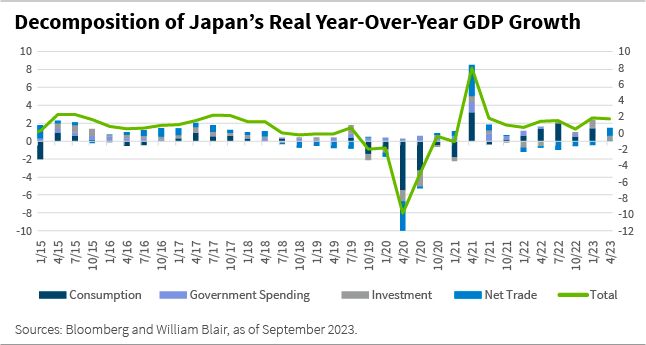

Erstens glauben wir, dass das makroökonomische Umfeld für Anleger günstiger wird. Wenn wir uns die Aufschlüsselung des realen BIP-Wachstums Japans von Jahr zu Jahr ansehen, können wir erkennen, dass es allmählich vom Konsum kommt.

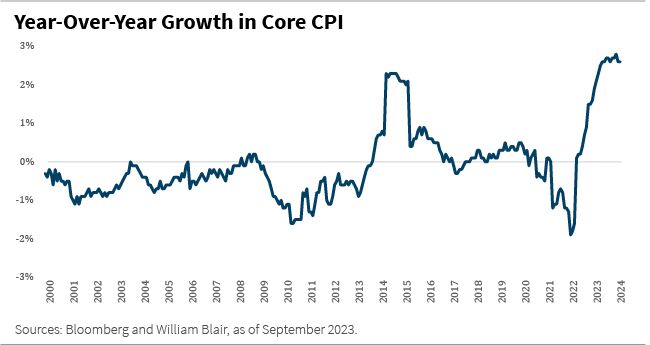

Das bedeutet, dass die Menschen tatsächlich Geld ausgeben. Und nach Jahrzehnten der Null-Inflation oder Deflation erlebt Japan endlich eine Inflation.

Die Frage ist: Sind das BIP-Wachstum und der Inflationsanstieg nachhaltig? Wir glauben ja, denn der japanische Arbeitsmarkt hat sich verändert, was Lohnzuwächse wahrscheinlicher macht, und das wäre ein Hinweis darauf, dass die Inflation und der Konsum nachhaltig sind, was potenziell gut für die Wirtschaft und den Aktienmarkt ist.

Einer der drei Pfeile der Abenomics, mit denen die stagnierende japanische Wirtschaft wiederbelebt werden sollte, umfasste Strukturreformen zur Erhöhung der Erwerbsbeteiligung - vor allem, um mehr Frauen ins Berufsleben zu bringen. Dieser Vorstoß war erfolgreich, und Japan wurde weltweit führend in der so genannten "Womenomics". Nach Angaben von Gavecal Research/Macrobond liegt die Erwerbsbeteiligung von Frauen im Alter von 15 bis 64 Jahren in Japan bei 74% gegenüber 66% in der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) im Allgemeinen (und 65% in den Vereinigten Staaten).

Auch wenn die Erwerbsbeteiligung in den letzten zehn Jahren gestiegen ist, kommen in Japan auf jeden Arbeitssuchenden etwa zwei offene Stellen. Die Arbeitslosenquote liegt bei 2,4% und damit unter den 5% von vor 15 Jahren. Dies zeigt, wie angespannt der japanische Arbeitsmarkt ist - und ein angespannter Arbeitsmarkt führt in der Regel zu Lohnwachstum. Tatsächlich zeigen die Daten allmählich ein positives nominales Lohnwachstum (obwohl es real negativ ist, da die Inflation relativ hoch ist).

Dies ist vergleichbar mit dem, was wir vor ein paar Jahren in den Vereinigten Staaten und in Europa gesehen haben: Die Reallohnveränderungen waren zunächst negativ, da die Inflation stärker stieg als die Löhne. Als sich die Inflation auf breiterer Ebene normalisierte, verzeichneten diese Volkswirtschaften dann aber ein positives Reallohnwachstum. Das ist eine sehr gute Sache für eine Volkswirtschaft, und genau das erwarten wir auch für Japan.

Strukturelle Rückenwinde entwickeln sich

Ein zweiter Grund, warum wir unser Engagement in Japan erhöhen, ist, dass wir mehrere Reformen gesehen haben, die als struktureller Rückenwind wirken könnten.

Reformen der Unternehmensführung

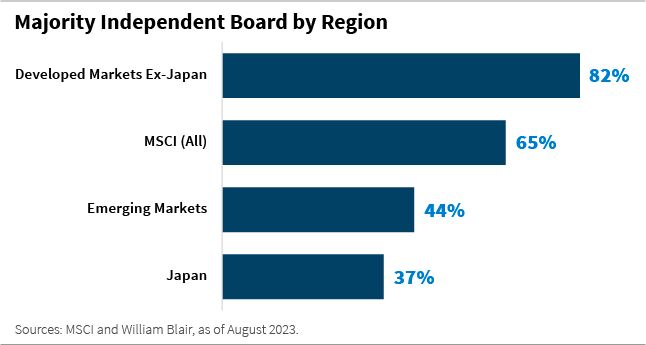

In Bezug auf die Unabhängigkeit des Verwaltungsrats, die Trennung von CEO und Vorsitz und weibliche Verwaltungsratsmitglieder rangieren japanische Unternehmen weit hinter ihren Konkurrenten in den Industrieländern und sogar hinter den meisten Schwellenländern. Japanische Unternehmen haben auch die höchste Anzahl von Verwaltungsratsmitgliedern, die älter als 70 Jahre sind (was angesichts der demografischen Gegebenheiten des Landes nicht überrascht).

Die jüngsten Überarbeitungen des japanischen Corporate-Governance-Kodex, die im April 2022 in Kraft getreten sind, zielen darauf ab, all diese Probleme zu lösen. So wird beispielsweise angestrebt, dass mindestens ein Drittel der Verwaltungsratsmitglieder unabhängig ist und mehr Frauen in den Verwaltungsräten vertreten sind (Ziel ist ein weibliches Verwaltungsratsmitglied bis 2025 und 30% weibliche Verwaltungsratsmitglieder bis 2030). Weitere Faktoren sind die rechtzeitige Offenlegung von Informationen in englischer Sprache und die Verfügbarkeit einer elektronischen Abstimmungsplattform.

Diese Verbesserungen der Corporate Governance dürften zu einer besseren Abstimmung zwischen Entscheidungsträgern und Anlegern führen, was unserer Meinung nach ein besseres Risikomanagement, eine bessere, auf die Wertschöpfung ausgerichtete Entscheidungsfindung und letztlich eine bessere Rendite für die Aktionäre zur Folge haben wird.

Reformen an der Börse

Viele japanische Unternehmen müssen dringend ihre Rendite und Kapitaleffizienz verbessern.

So haben beispielsweise 43% der im TOPIX 500 notierten japanischen Aktien ein Kurs-Buchwert-Verhältnis (KBV) von weniger als eins, was bedeutet, dass man das Unternehmen für weniger als seinen Buchwert kaufen kann. In den Vereinigten Staaten (S&P 500 Index) liegt diese Zahl bei nur 5% und in Europa (STOXX 600 Index) bei 24%.

In ähnlicher Weise haben 40% der japanischen Aktien, die im TOPIX 500 gelistet sind, eine Eigenkapitalrendite von weniger als 8%. In den Vereinigten Staaten liegt diese Zahl bei nur 14% und in Europa bei 19%.

Die Tokioter Börse leitet Reformen ein, indem sie alle Unternehmen mit einem Kurs-Gewinn-Verhältnis von weniger als eins oder einer Eigenkapitalrendite von weniger als 8% auffordert, einen Plan zur Verbesserung der Kapitaleffizienz und zur Förderung von Investitionen auszuarbeiten. Unternehmen, die einen solchen Plan nicht entwickeln, werden namentlich genannt und könnten von der Börse genommen werden.

Wir glauben, dass diese "name-and-shame"-Kampagne zu guten Ergebnissen für die Unternehmen und ihre Investoren führen sollte. Die Unternehmen werden sich möglicherweise von unrentablen Geschäftsbereichen trennen oder diese veräußern, die Fusions- und Übernahmeaktivitäten werden zunehmen, die Unternehmen werden möglicherweise Aktien zurückkaufen und Kreuzbeteiligungen an anderen Unternehmen abbauen, und es wird zu einer Zunahme von Management-Buyouts kommen. Mit der einsetzenden Konsolidierung dürften die verbleibenden Aktiengesellschaften effizienter und anlegerfreundlicher werden.

Reformen bei den Steueranreizen

Ein dritter struktureller Rückenwind ist eine Änderung der Nippon Investment Savings Accounts (NISAs), die darauf abzielt, inländische Kapitalströme in Aktien zu lenken.

NISAs sind steuerbefreite Investmentkonten, die persönliche Investitionen in Aktien und Investmentfonds fördern sollen, indem sie Steuerbefreiungen für Kapitalgewinne und Dividenden aus Anlagen auf diesen Konten bieten.

Die neuen NISA-Vorschriften, die im Januar 2024 in Kraft treten, erhöhen die jährlichen und lebenslangen Obergrenzen und machen die Dauer der Steueranreize (bisher fünf Jahre) unbegrenzt. Dadurch, so hofft Japan, werden die Billionen von Yen, die die Haushalte in bar halten, in Aktienanlagen umgewandelt.

Die neuen NISA-Regeln schaffen in Verbindung mit einem Anstieg der Inflation einen erheblichen Anreiz, Bargeld in Finanzinstrumente statt in ein Sparkonto zu investieren - was unserer Meinung nach zu einem Anstieg der Ströme in inländische Aktien führen wird, da die japanischen Privatanleger nicht in ihren eigenen Aktienmarkt investieren. Dies könnte ein mehrjähriges Liquiditätsereignis für japanische Finanzinstrumente darstellen.

Eine überzeugende Bottom-up-Geschichte

Schließlich sind Gruppen von Mitgliedern des globalen Aktienteams seit Herbst 2022 fünfmal nach Japan gereist und haben sich mit mehr als 300 Unternehmen getroffen, und alle kehrten mit einem positiven Ausblick zurück - nicht nur wegen der makroökonomischen Aussichten, sondern auch wegen des Potenzials für steigende Multiples.

Die Unternehmen, mit denen wir gesprochen haben, glauben, dass die Disinflation vorbei ist, dass die Inflation real ist und dass sie die Preissteigerungen endlich an die Verbraucher weitergeben können. Dies war in Japan lange Zeit kulturell nicht akzeptabel, da die Inflation nahe Null lag. Die Unternehmen, mit denen wir sprachen, bestätigten auch Pläne zur Erhöhung der Löhne, wenn die Preise weitergegeben werden. Viele verwiesen auch darauf, dass sich die Börsen und Investoren auf die Steigerung von Rendite, Rentabilität und Effizienz konzentrieren.

Was wir also sehen, ist die Bestätigung einer überzeugenden Top-Down-Geschichte von unten nach oben. Gleichzeitig erfahren wir mehr darüber, wie die einzelnen Unternehmen in diesem neuen Umfeld vorgehen wollen. Wir werden uns weiterhin auf qualitativ hochwertige Unternehmen mit starker Preissetzungsmacht konzentrieren, bei denen wir davon ausgehen, dass sich die Rentabilität und die Gesamtrendite für die Aktionäre verbessern werden.

Daher sind wir der Meinung, dass Japan überzeugende Anlagemöglichkeiten bietet, und wir haben in den letzten Monaten unser Engagement in japanischen Aktien in unseren internationalen Aktienportfolios erhöht.

Von Kyle Concannon, CFA, CAIA, ist ein Portfoliospezialist für die globalen Aktienstrategien von William Blair.

Weitere beliebte Meldungen: