Erneuerbare Energien sind einer der wichtigsten Wachstumssektoren für Indien, eine Priorität für die neu gebildete Regierung und entscheidend für die zukünftige Entwicklung des Landes. Im Folgenden gebe ich einen Einblick in den indischen Sektor der erneuerbaren Energien, erforsche dessen Wachstumskurs, die wichtigsten Antriebskräfte, Herausforderungen und Investitionsmöglichkeiten und untersuche die politischen Initiativen, die seine Entwicklung bestimmen.

Erde: Indiens Engagement für eine sauberere Zukunft

Erneuerbare Energien stehen im Fokus der Regierung und sind für die Energiesicherheit von entscheidender Bedeutung, denn Indien ist der drittgrößte Energieverbraucher der Welt und eine der am schnellsten wachsenden Volkswirtschaften der Erde. Saubere Energie ist auch eine enorme wirtschaftliche Chance für Indien, das sich zu einem Zentrum für grünen Wasserstoff und Batterien entwickeln will.

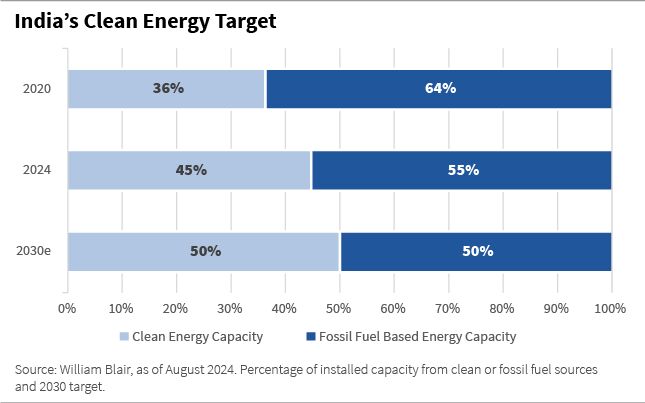

Auf der jährlichen Klimakonferenz der Vereinten Nationen (COP26) im Jahr 2021 kündigte Premierminister Narendra Modi ein Netto-Null-Ziel für das Jahr 2070 an, das eine Netto-Null-Emission bis 2070 vorsieht. Modi kündigte auch ein ehrgeiziges Dekarbonisierungsziel an, das darauf abzielt, 50% der vorhandenen Energiekapazität aus sauberen Quellen zu gewinnen und bis 2030 500 Gigawatt (GW) an installierter Kapazität aus erneuerbaren Energiequellen zu erreichen. Das Ziel für 2030 soll die Emissionsintensität der indischen Wirtschaft gegenüber 2005 um 45% senken und die Kohlendioxid (CO2)-Emissionen um 1 Milliarde Tonnen reduzieren.

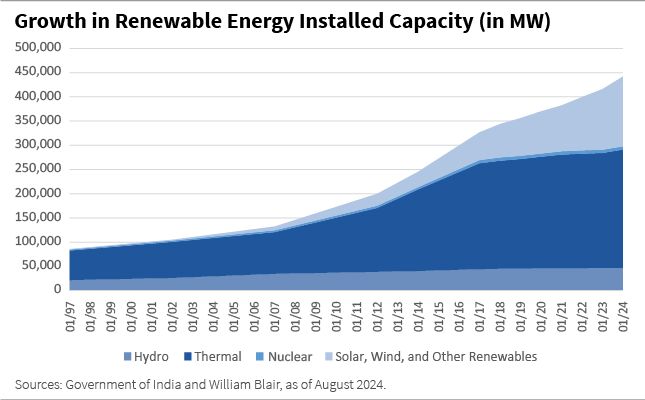

Darüber hinaus wächst die Kapazität Indiens im Bereich der erneuerbaren Energien in atemberaubendem Tempo. Der Zubau von Solar- und Windenergiekapazitäten hat sich seit 2017 verdoppelt und wird im Fiskaljahr 2024 mit 18 GW auf insgesamt fast 200 GW an erneuerbaren Energiekapazitäten anwachsen.

Um das ehrgeizige Dekarbonisierungsziel für 2030 zu erreichen, muss der Kapazitätszubau jedoch um 50 GW pro Jahr wachsen, was fast der gesamten australischen Kapazität für erneuerbare Energien entspricht.

Sechs Jahre vor der indischen Zielvorgabe für 2030 ist die erste Komponente des Ziels in greifbare Nähe gerückt, da die Kapazitäten für saubere Energien im Mai 2024 45% der Gesamtkapazität ausmachten. Davon entfallen 65% auf Solar- und Windenergie, 26% auf Wasserkraft, 5% auf Biokraftstoffe, 3% auf Kernenergie und 1% auf Energieabfall. Die Solar- und Windkapazitäten sind seit März 2017 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14% gewachsen.

Wind: Chancen bei den Anbietern erneuerbarer Energien nutzen

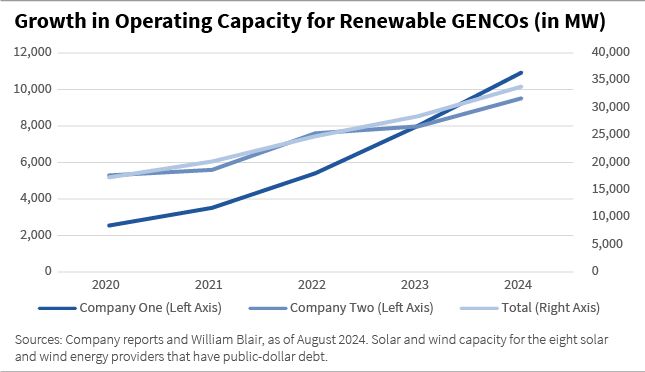

Derzeit gibt es in Indien acht Erzeugerunternehmen für erneuerbare Energien (GENCOs), die Staatsanleihen begeben haben und Projekte zur Erzeugung von Solar- und Windenergie betreiben. Die installierte Kapazität ist in den letzten Jahren aggressiv gewachsen und unterstützt Indiens Dekarbonisierungsziele.

Zusammen verfügen diese Unternehmen nun über eine installierte Kapazität von über 33 GW, gegenüber 17 GW im Jahr 2020. Der größte Teil dieses Wachstums geht auf das Konto von zwei dieser Unternehmen, die 60% der gesamten Betriebskapazitäten ausmachen, wie die folgende Grafik zeigt.

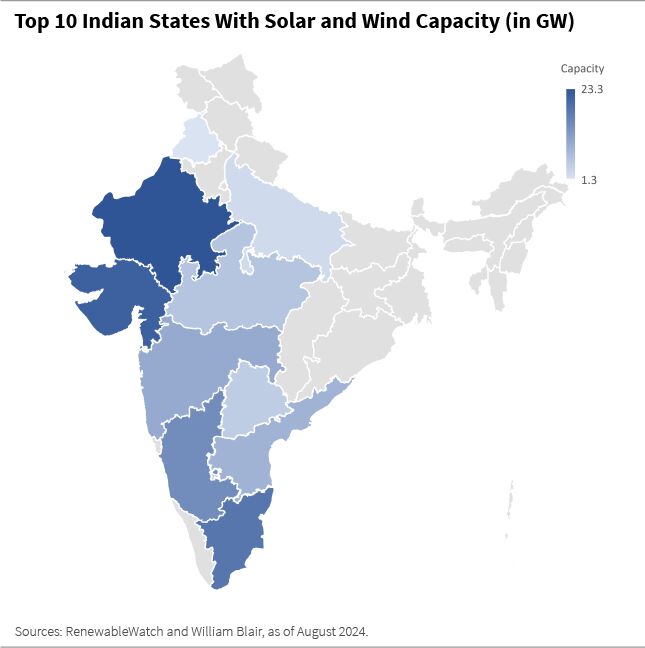

In Indien werden die höchsten Wind- und Solarstromdichten in den westlichen, nördlichsten und südlichsten Regionen beobachtet, wie die nachstehende Grafik zeigt. Auch in den zentralen Regionen ist die Dichte der Solarenergie hoch. Die Anbieter erneuerbarer Energien sind in diesen Regionen strategisch angesiedelt, wobei sich die Aktivitäten auf den Westen, die Mitte und den Süden des Landes konzentrieren.

Der Energiemix entwickelt sich mit der Expansion der Anbieter erneuerbarer Energien weiter. Früher waren die Betriebskapazitäten in der Regel entweder auf Wind- oder Solarenergie ausgerichtet.

Doch die Unternehmen konzentrieren sich zunehmend auf Wind-Solar-Hybridprojekte (WSH), bei denen Solarpaneele und Windparks in einem bestimmten Gebiet integriert werden. WSH-Projekte verbessern die Energieerzeugung und -stabilität, optimieren die Flächennutzung und verringern die Umweltauswirkungen.

Die Beteiligungsstrukturen umfassen in der Regel einen gewissen Gründeranteil, während strategische und langfristige Investoren wie große Pensionsfonds und Staatsfonds ein Interesse an diesen Unternehmen haben.

Langfristige Eigenkapitalinvestoren sind von zentraler Bedeutung für das Wachstum erneuerbarer GENCOs, da neue Projekte mit 25% Eigenkapital (75% Fremdkapital) finanziert werden, was in Form von direkten Eigenkapitalzuführungen von Eigenkapitalpartnern erfolgen kann.

Der Sektor der erneuerbaren Energien ist ein strategisch wichtiger Sektor für Indien, und den Unternehmen steht eine Vielzahl von Fremdfinanzierungsquellen zur Verfügung, z. B. Kredite von Geschäftsbanken, Finanzunternehmen außerhalb des Bankensektors, Entwicklungs- und internationale Finanzinstitutionen sowie öffentliche und private Onshore- und Offshore-Anleihen.

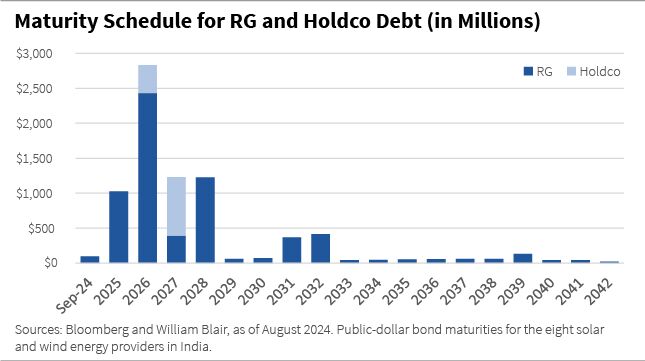

Auf den Märkten für öffentliche Anleihen emittieren die Anbieter erneuerbarer Energien Schulden auf der Ebene der Holdinggesellschaft (Holdco) oder auf der Ebene der Vermögenswerte mit festen und gesicherten Schulden über zweckgebundene Vermögenswerte in Strukturen, die als Restricted Groups (RG) bezeichnet werden.

Wie aus dem nachstehenden Schaubild hervorgeht, wird in den kommenden Jahren ein großer Teil der Holdco- und RG-Anleihen fällig, worauf eine Phase der Emission durch diese Unternehmen folgen könnte.

Feuer: Staatliche Förderung beflügelt den Sektor der erneuerbaren Energien

Der Zustrom von Investitionen und das Wachstum im Bereich der erneuerbaren Energien ging nicht mit gleichwertigen Investitionen in den Distributions- und Transportsektor einher, wodurch die Wachstumsaussichten für erneuerbare Energien vor einigen Jahren ins Stocken gerieten.

Die staatlichen Energieversorgungsunternehmen (DISCOMs) sehen sich mit einem hohen Schuldenberg und einer zunehmenden Diskrepanz zwischen Kosten und Erträgen konfrontiert, die durch technische und kommerzielle Verluste aufgrund ineffizienter Systeme und veralteter Anlagen, Diebstahl und unzureichende Tariferhöhungen verursacht werden. Die Verbindlichkeiten der DISCOMs gegenüber den Energieerzeugungsunternehmen häuften sich an, was die finanzielle Gesundheit der letzteren beeinträchtigte und einen der wichtigsten Wachstumssektoren Indiens bedrohte.

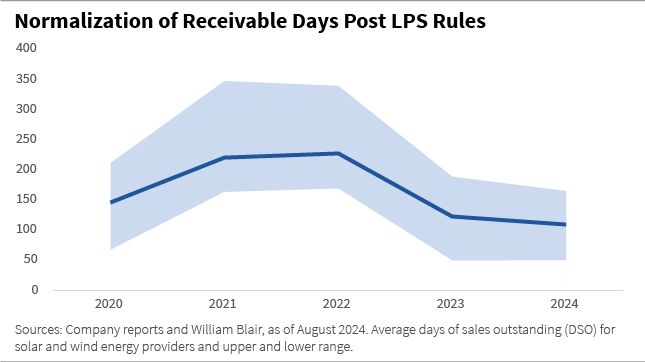

Im Jahr 2021 kündigte die Regierung Regeln für einen Verspätungszuschlag (Late Payment Surcharge, LPS) an, die 2022 in Kraft traten und DISCOMs finanzielle Sanktionen auferlegten, wenn sie ihre Verbindlichkeiten gegenüber den GENCOs nicht bis zum vereinbarten Datum beglichen, wobei auf die überfälligen Zahlungen Zuschläge erhoben wurden.

Die LPS-Vorschriften enthielten Anreize für frühzeitige Zahlungen, aber auch Kürzungen der Stromlieferungen durch die GENCOs bei anhaltenden Zahlungsausfällen der DISCOMs. Diese Regeln förderten rechtzeitige Zahlungen der DISCOMs und verringerten die Anzahl der Tage, die die GENCOs brauchten, um Zahlungen zu erhalten, und verbesserten so ihren Cashflow, indem sie die Zahl der ausstehenden Verkaufstage ab 2022, als die Regeln in Kraft traten, verringerten.

Die indische Regierung hat im Laufe der Jahre eine Reihe von Maßnahmen zur Stärkung und Belebung des Stromsektors ergriffen. Eine dieser Maßnahmen ist das „Revamped Distribution Sector Scheme“ (RDSS), eine Reform zur Verbesserung der Qualität und Zuverlässigkeit der Stromversorgung für die Verbraucher durch Steigerung der betrieblichen Effizienz und der finanziellen Stabilität des Verteilungssektors. Auch das Rooftop Solar Scheme bietet Zuschüsse für Verbraucher, die Solaranlagen zur Stromversorgung ihrer Häuser installieren möchten.

Investitionen in den Sektor der erneuerbaren Energien werden ebenfalls stark gefördert, wobei staatliche Finanzinstitute, die keine Banken sind, die Kreditvergabe auf die gesamte Wertschöpfungskette des Sektors ausdehnen und ausländische Direktinvestitionen (FDI) für 100% eines Projekts im Bereich der erneuerbaren Energien ohne weitere Genehmigung der Regierung in den aktuellen FDI-Vorschriften erlaubt sind.

Die jüngsten Tariferhöhungen in Bundesstaaten wie Tamil Nadu und Maharashtra, in denen erneuerbare Energien in Betrieb sind, sind ebenfalls wichtige Faktoren für das Wachstum und die finanzielle Nachhaltigkeit des Sektors.

Der Investitionsfall für Indiens Sektor der erneuerbaren Energien

Der indische Sektor der erneuerbaren Energien bietet verschiedene Investitionsmöglichkeiten durch unterschiedliche Anleihestrukturen und die erwartete Emissionstätigkeit. Während RG-Emissionen aufgrund des Ringfencing bestimmter Vermögenswerte und der Amortisationsstruktur der Anleihen in der Regel ein stabiles Kreditprofil aufweisen, sind Holdco-Emissionen stärker an das Markt- und Regulierungsumfeld gebunden.

Da in den nächsten zwei bis drei Jahren eine beträchtliche Anzahl von Anleihen fällig wird und weiterhin in den Kapazitätsausbau investiert wird, rechnen wir mit einem Anstieg der Anleiheemissionen, insbesondere bei den Holdco-Anleihen.

Die neu gebildete indische Regierung scheint bereit zu sein, weiterhin eine unterstützende Politik für den Sektor der erneuerbaren Energien umzusetzen, was unserer Meinung nach die Stabilität fördern und zu einem günstigen Investitionsumfeld beitragen wird.

Alles in allem expandiert der indische Sektor für erneuerbare Energien in einer der am schnellsten wachsenden Volkswirtschaften der Welt rasch, unterstützt durch eine günstige Politik und bietet Investitionsmöglichkeiten.

Das umfassende Wissen und die Erfahrung von William Blair bei Investitionen in diesen Sektor für unsere Schwellenländer-Anlagestrategien helfen uns, diese potenziellen Chancen zu identifizieren und genau zu bewerten.

Alexandra Symeonidi, CFA, ist Corporate Credit Analyst im Emerging Markets Debt Team von William Blair.

Weitere beliebte Meldungen: