Schwellenländeranleihen entwickelten sich im dritten Quartal 2024 gut, da die robuste Wirtschaftslage, die rückläufige Inflation und die zunehmenden Aussichten auf eine geldpolitische Lockerung die Stimmung der Anleger für festverzinsliche Anlagen weiterhin unterstützten - und im Großen und Ganzen erwarten wir für den Rest des Jahres ein ähnlich günstiges Marktumfeld.

Es gibt Risiken, die zu einer höheren Volatilität führen könnten. Geopolitische Spannungen (einschließlich einer möglichen militärischen Eskalation in der Ukraine und einer Eskalation der Spannungen im Nahen Osten) sind sicherlich besorgniserregend. Wir werden auch die Präsidentschaftswahlen in den USA genau beobachten und die möglichen Auswirkungen ihres Ergebnisses auf die Weltwirtschaft bewerten. Wir glauben jedoch nicht, dass diese Risiken unseren positiven Ausblick für die Anlageklasse beeinträchtigen können.

Im Einzelnen sehen wir einen besonderen Mehrwert in hochverzinslichen Krediten mit hohem Beta und sind nach wie vor auf eine Verengung der Spreads zwischen Hochzins- und Investment-Grade-Anleihen eingestellt. Außerdem bevorzugen wir Länder mit einem leichteren Zugang zu multilateralen und bilateralen Finanzierungen. Schließlich sehen wir Chancen im Universum der Unternehmensanleihen, das unserer Meinung nach robuste Fundamentaldaten, eine geringe Ausfallwahrscheinlichkeit, eine günstige Angebotsdynamik aufgrund des anhaltenden negativen Nettofinanzierungsbedarfs und einen positiven Spread gegenüber Staatsanleihen bietet, insbesondere am vorderen Ende der Kurve.

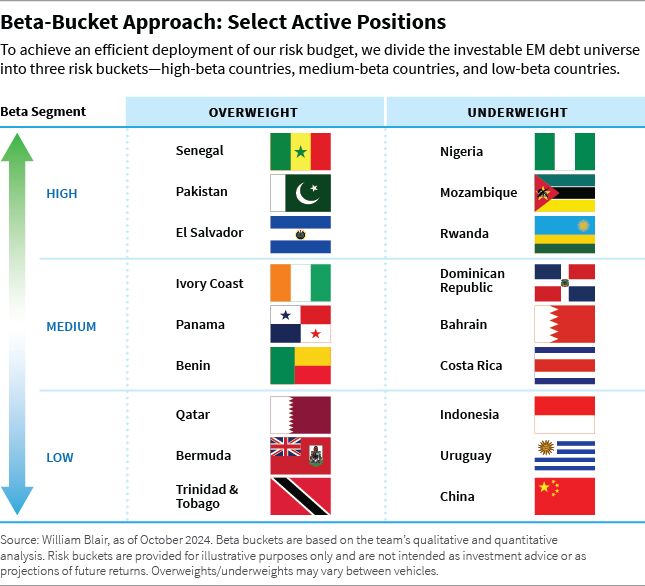

Nachfolgend sind einige unserer größten aktiven Positionen nach Beta-Bereich aufgeschlüsselt, so wie wir unser Risikobudget verteilen.

High-Beta-Kategorie

Im Segment mit hohem Beta sind unsere größten übergewichteten Positionen in Senegal, Pakistan und El Salvador, während unsere größten untergewichteten Positionen in Nigeria, Mosambik und Ruanda liegen.

Senegal (übergewichtet): Wir glauben, dass sich die Kreditkennzahlen des Senegal in den kommenden Jahren deutlich verbessern werden, da sich der aufstrebende Ölsektor des Landes entwickelt. Die Parlamentswahlen haben zwar zu einer gewissen kurzfristigen politischen Unsicherheit geführt, bieten dem neuen Präsidenten jedoch die Chance, seine Macht zu festigen und seine Reformagenda mit einer Parlamentsmehrheit umzusetzen.

Pakistan (übergewichtet): Die makroökonomischen Bedingungen haben sich verbessert, und die Senkung der Leitzinsen dürfte die Schuldendienstkosten des Landes verringern. Der Internationale Währungsfonds (IWF) hat außerdem eine neue Erweiterte Fondsfazilität in Höhe von 7 Mrd. USD für Pakistan genehmigt und damit den Weg für Reformen geebnet.

El Salvador (übergewichtet): Die fiskalischen Aussichten haben sich verbessert, und wir sehen eine erhöhte Wahrscheinlichkeit für eine Unterstützung durch den IWF. Wir werden die Situation jedoch genau beobachten. Obwohl die Regierung von Nayib Bukele verstärkte fiskalische Sparmaßnahmen signalisiert, glauben wir, dass der größte Stolperstein für eine IWF-Vereinbarung die Verwendung von Bitcoin als gesetzliches Zahlungsmittel ist, die der IWF ablehnt.

Nigeria (untergewichtet): Wir halten an unserer Untergewichtung fest, da die Bewertungen im Vergleich zu anderen Ländern sehr niedrig sind und das Potenzial für ein größeres Angebot besteht. Obwohl bei den Reformen Fortschritte erzielt wurden - einschließlich der lokalen Ölproduktion und der kostenorientierten Preisgestaltung für Kraftstoffe - erwarten wir, dass die strukturellen Herausforderungen Nigerias schrittweise angegangen werden. Wir warten auch auf weitere Eurobond-Emissionen, die eine attraktivere Gelegenheit bieten könnten, unsere Untergewichtung zu reduzieren.

Mosambik (untergewichtet): Angesichts relativ enger Spreads und möglicher Verzögerungen beim Bau von Flüssigerdgasanlagen halten wir keine Position. Die Präsidentschaftswahlen im Oktober 2024 bergen ebenfalls politische Unsicherheiten.

Ruanda (untergewichtet): Wir halten keine Position aufgrund der knappen Bewertungen und fundamentaler Bedenken hinsichtlich des ruandischen Zwillingsdefizits.

Medium-Beta-Kategorie

In der Kategorie mit mittlerem Beta sind unsere größten übergewichteten Positionen in der Elfenbeinküste, Panama und Benin, während unsere größten untergewichteten Positionen in der Dominikanischen Republik, Bahrain und Costa Rica liegen.

Elfenbeinküste (übergewichtet): Wir sind der Ansicht, dass sich die Fundamentaldaten des Landes verbessern und die Bewertungen im Vergleich zu anderen Ländern attraktiv sind. Die Elfenbeinküste weist weiterhin ein robustes Wirtschaftswachstum auf, wobei die Steuerpolitik und die Verwaltungsmaßnahmen die Haushaltskonsolidierung unterstützen, was dazu beitragen kann, die Risiken einer moderaten Verschuldung zu mindern.

Panama (übergewichtet): Wir sind optimistisch, dass die neue Regierung die fiskalischen und wachstumspolitischen Herausforderungen angehen wird, sind uns aber der Unsicherheit hinsichtlich der Umsetzung bewusst und glauben, dass die Bewertungen trotz eines potenziellen Herabstufungsrisikos später im Jahr 2024 attraktiv bleiben.

Benin (übergewichtet): Unserer Meinung nach sind die Bewertungen attraktiv und die technischen Daten stark. Die wirtschaftlichen Fundamentaldaten werden durch die Wachstumsdynamik und die starke fiskalische Leistung gestützt, die von den Steuereinnahmen getragen wird. Außerdem unterstützt der IWF die Reformagenda der Regierung.

Dominikanische Republik (untergewichtet): Trotz positiver Fundamentaldaten sind die Bewertungen unseres Erachtens unattraktiv.

Bahrain (untergewichtet): Wir sehen regionale geopolitische Risiken, schwache fiskalische Reformbemühungen, niedrigere Ölpreise und enge Bewertungen.

Costa Rica (untergewichtet): Trotz guter Fundamentaldaten sind die Bewertungen unseres Erachtens unattraktiv, da die Spreads erheblich gesunken sind.

Low-Beta-Kategorie

Im Low-Beta-Bereich sind unsere größten übergewichteten Positionen in Katar, Bermuda und Trinidad und Tobago, während unsere größten untergewichteten Positionen in Indonesien, Uruguay und China liegen.

Katar (übergewichtet): Während sich die Spreads in Katar im Laufe des Quartals von einem niedrigen Niveau aus leicht ausweiteten, stiegen die Anleihekurse aufgrund der hohen Sensitivität gegenüber sinkenden US-Schatzanleihenrenditen. Aus fundamentaler Sicht bleibt Katar aufgrund seines niedrigen fiskalischen Break-Even-Niveaus der widerstandsfähigste Staat in der Region gegenüber fallenden Ölpreisen.

Bermuda (übergewichtet): Wir bevorzugen Bermudas Bewertungen und Fundamentaldaten gegenüber anderen Staatsanleihen mit niedrigem Beta. Bermudas Anleihen sind ähnlich bewertet wie die von Peru und Chile, weisen aber einen stärkeren fundamentalen Kursverlauf mit weniger institutioneller Unsicherheit auf.

Trinidad und Tobago (übergewichtet): Aufgrund attraktiverer Bewertungen im Vergleich zu anderen Low-Beta-Performern haben wir den Titel kürzlich übergewichtet.

Indonesien (untergewichtet): Unserer Ansicht nach sind die Bewertungen nach wie vor unattraktiv. Die Aussichten des Landes haben sich nach den Präsidentschaftswahlen im Februar eingetrübt, da die neue Regierung den Schwerpunkt auf das Wirtschaftswachstum verlagert und es zu fiskalischen Fehlentwicklungen kommen könnte. Trotz dieser Risiken halten wir verschiedene Unternehmenspositionen auf der Grundlage solider Fundamentaldaten.

Uruguay (untergewichtet): Aus unserer Sicht sind die Bewertungen schlecht. Während die Kreditfundamentaldaten weiterhin stark sind, sind die Anleihekurse seit der COVID-19-Pandemie gesunken, was den Spielraum für eine Spread-Einengung begrenzt.

China (untergewichtet): Knappe Bewertungen und unvorhersehbare regulatorische Risiken für staatliche Unternehmen halten unsere Untergewichtung aufrecht. Die jüngste geldpolitische Lockerung und die erwarteten fiskalischen Anreize könnten die Inlandsnachfrage und den angeschlagenen Immobiliensektor ankurbeln. Wir halten selektive Unternehmensanleihen auf der Grundlage von Bottom-up-Analysen, mit attraktiven Spreads gegenüber Staatsanleihen.

Marco Ruijer, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen von William Blair.

Weitere beliebte Meldungen: