Als Wachstumsinvestoren sind wir von Natur aus an globalen Megatrends interessiert. Ein solcher Megatrend ist die Energiewende - ein langfristiges Phänomen, das von vielen Katalysatoren profitiert. Im Folgenden erörtere ich, wo wir uns in der Energiewende befinden, warum nationale Sicherheit, Big Data und andere Faktoren als neue Impulsgeber für die Energiewende fungieren und welche Auswirkungen dies für Investoren hat.

Die globale Energiewende hat sich weiterentwickelt

Im Laufe der Zeit haben sich die Kräfte, die hinter der Energiewende stehen, verstärkt und die Motivationen sind vielfältiger geworden.

Ein langjähriger Katalysator der Energiewende sind die negativen Auswirkungen der Verbrennung fossiler Brennstoffe auf das Klima. Weltweit herrschte Einigkeit darüber, dass die Welt von einem knappen, teuren, ineffizienten und unbeständigen, auf fossilen Rohstoffen basierenden System zu einer billigeren, saubereren und schlankeren Energieversorgung übergehen muss, die leicht verfügbar ist und mit sinkenden Kosten verbunden ist.

Die Umstellung von Kohlenwasserstoffen auf Elektrizität hat zu einer stärkeren Elektronisierung und Digitalisierung im Energiebereich geführt. Die Kommerzialisierung der Technologie für Elektrofahrzeuge (EV) steht in direktem Zusammenhang mit diesen Initiativen, da der Verkehr einen großen Anteil an den Emissionen hat. Die Elektrifizierung des Verkehrs ist und bleibt aus Sicht der Emissionsreduzierung von Vorteil.

In jüngster Zeit sind jedoch neue Katalysatoren für die Energiewende aufgetaucht, wie etwa die nationale Sicherheit (vor allem, weil sich der Import von Treibstoff über Pipelines, die potenziell gefährdet sein könnten, als Bedrohung herausgestellt hat) und die Deglobalisierung der Lieferketten. Mit der zunehmenden Verlagerung und dem Nearshoring müssen sowohl die Schwellen- als auch die Industrieländer ihre Investitionen in die Kapazitäten zur Erzeugung, Übertragung und Verteilung von Energie drastisch erhöhen, was der Energiewende ebenfalls Auftrieb verleiht.

Darüber hinaus hat das Aufkommen von Digitalisierung, Big Data und künstlicher Intelligenz (KI) zu einem Umdenken in Bezug auf die globale Energienachfrage geführt und dazu, wie billigere, leichtere und reichhaltigere Energiequellen Innovationen vorantreiben können.

Kostenkurven treiben die Akzeptanz an

Wir sind der Ansicht, dass die nächste Phase der Energiewende durch einen anhaltenden Kostenrückgang bei den erneuerbaren Energiequellen vorangetrieben wird und damit den langen Bogen der globalen Energiegeschichte fortsetzt.

Vorangetrieben wird diese neue Phase durch die zunehmende Effizienz von Technologien, Rohstoffen und der Wirtschaft. So sind beispielsweise Wind- und Solarenergie billiger geworden, was dazu beigetragen hat, die Gesamtkosten für Strom zu senken und die Verbreitung erneuerbarer Energien zu fördern.

Aber selbst mit diesen neuen Triebkräften wird der Weg der Energiewende wahrscheinlich nicht völlig linear verlaufen. Im Jahr 2023 verloren viele Investoren das Vertrauen in die Revolution der erneuerbaren Energien und begannen, die Vorstellung von anhaltend sinkenden Kosten in Frage zu stellen. In jenem Jahr stiegen auch die Kosten und die Kapitalkosten für die Entwickler erneuerbarer Energien aufgrund höherer globaler Zinssätze, was die Dynamik der Installation erneuerbarer Energien beeinträchtigte.

Schließlich wurden jedoch politische Maßnahmen ergriffen, die einen besseren Inflationsschutz vorsahen, um künftige Störungen zu vermeiden.

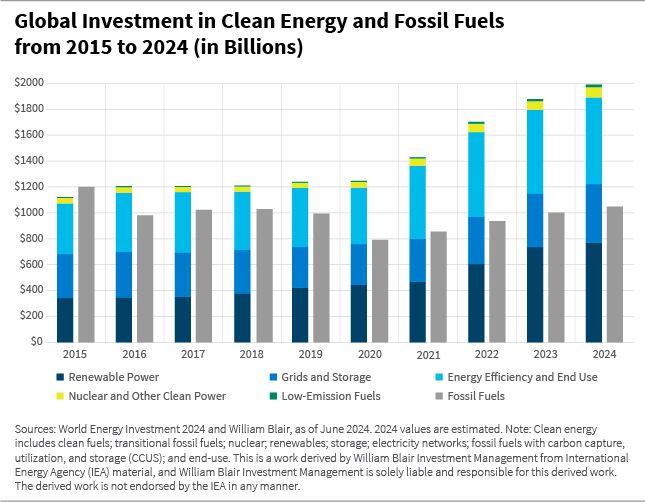

Heute ist die Inflation in allen Regionen rückläufig, und die Prognosen gehen übereinstimmend davon aus, dass die Zinssätze sinken werden, was das Wachstum der Investitionen in erneuerbare Energien unterstützen dürfte. Im Jahr 2024 werden die weltweiten Energieinvestitionen voraussichtlich zum ersten Mal 3 Billionen Dollar übersteigen, wobei 2 Billionen Dollar in die Infrastruktur für saubere Energietechnologien fließen werden.

Darüber hinaus haben sich die Investitionen in saubere Energie seit 2020 beschleunigt, und die Ausgaben für erneuerbare Energien, Netze und Speicherung sind jetzt höher als die Gesamtausgaben für Öl, Gas und Kohle, wie die folgende Grafik zeigt.

Die steigende Akzeptanz von Elektrofahrzeugen

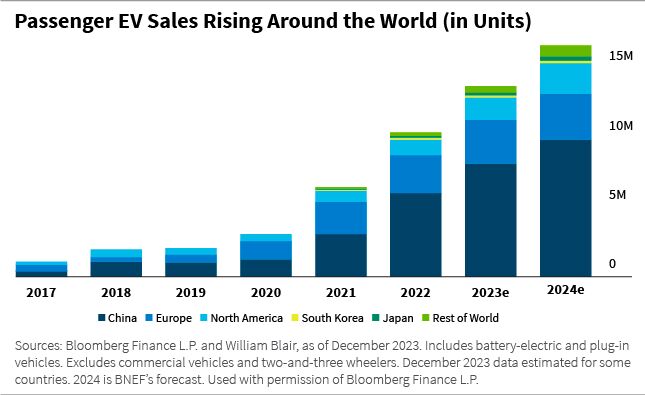

Die Verbreitung von Elektrofahrzeugen ist ein weiterer bemerkenswerter Katalysator der Energiewende. Elektroautos nehmen den Verbrennungsmotoren rasch Anteile ab, und im Jahr 2023 werden 18% aller weltweit verkauften Autos elektrisch angetrieben, was 14 Millionen Autos weltweit entspricht, wie die folgende Grafik zeigt. Am höchsten ist die Durchdringung in China, wo 60% der Neuwagenverkäufe elektrisch sind.

Die weltweite Verbreitung von E-Fahrzeugen wird bis zum Ende dieses Jahrzehnts voraussichtlich 40% übersteigen. Die rasche Verbreitung von Elektroautos ist jedoch erst der Anfang, denn sie wird wahrscheinlich zu erheblichen Investitionen in die Infrastruktur führen, insbesondere in Form von Ladestationen, die nach und nach die traditionellen Tankstellen ersetzen werden.

Auswirkungen auf die nationale Sicherheit

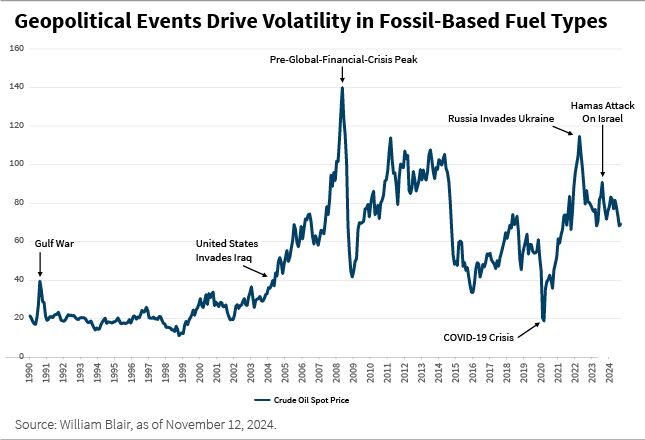

Ein neuer Katalysator der Energiewende ist die nationale Sicherheit. Die Abhängigkeit von importierten Kraftstoffen - vor allem durch anfällige Pipelines - hat die Staaten erheblichen nationalen Sicherheitsrisiken ausgesetzt. Das Potenzial für Unterbrechungen, sei es durch geopolitische Spannungen oder Sabotage, beunruhigt Länder, die von externen Energiequellen abhängig sind, schon lange.

Im Gegensatz dazu bieten erneuerbare Energien den Vorteil, dass sie im Inland erzeugte Ressourcen nutzbar machen und so die Abhängigkeit von Öl- und Erdgasimporten verringern, deren Preise in der Vergangenheit aufgrund geopolitischer Ereignisse extrem schwankten.

Seit Anfang der 1990er Jahre war der Ölpreis starken Schwankungen unterworfen, von denen viele mit globalen Konflikten oder makroökonomischen Störungen zusammenhingen. Auch der Erdgasmarkt erlebte Anfang 2022 große Erschütterungen, ausgelöst durch den Einmarsch Russlands in der Ukraine. Diese Ereignisse unterstreichen die Anfälligkeit von Ländern, die auf die Einfuhr fossiler Brennstoffe angewiesen sind.

Die jüngsten Trends bei der Nutzung erneuerbarer Energien haben die Energieunabhängigkeit jedoch erheblich verbessert. Fortschrittliche Technologien wie intelligente Stromnetze und Energiespeicherlösungen spielen zunehmend eine Rolle bei der Verbesserung der nationalen Sicherheit, indem sie dazu beitragen, eine zuverlässige und widerstandsfähige Energieinfrastruktur zu gewährleisten.

Die zunehmende Verflechtung der Energiepolitik mit nationalen Sicherheitsbelangen trägt dazu bei, die Energiewende zu beschleunigen.

Veränderte Versorgungsketten

Da die Lieferketten deglobalisiert werden und die Länder ihre Produktionskapazitäten verlagern, müssen sowohl die Schwellen- als auch die Industrieländer dringend ihre Kapazitäten für die Erzeugung, Übertragung und Verteilung von Energie ausbauen.

Dieser Wandel verändert nicht nur die Industrie, sondern beschleunigt auch die Energiewende auf unerwartete Weise.

In den Schwellenländern gibt es Anzeichen für steigende Investitionen in saubere Energie, vor allem in erneuerbare Energien, die inzwischen die Hälfte aller Investitionen im Energiesektor dieser Länder ausmachen.

Darüber hinaus spiegeln die Fortschritte in Indien, Brasilien, Afrika und Teilen Südostasiens neue politische Initiativen, gut gemanagte Ausschreibungen und eine verbesserte Netzinfrastruktur wider. Es wird erwartet, dass die Investitionen in saubere Energie in Afrika im Jahr 2024 mehr als 40 Milliarden Dollar betragen werden, fast doppelt so viel wie im Jahr 2020.

Doch trotz dieser Dynamik sind die Investitionen in saubere Energie in den Schwellenländern - insbesondere außerhalb Chinas - nach wie vor unzureichend. Der World Energy Investment Report hat immer wieder auf den Mangel an Energieinvestitionen in diesen Volkswirtschaften hingewiesen.

Im Jahr 2024 wird der Anteil der weltweiten Investitionen in saubere Energie in den Schwellenländern außerhalb Chinas voraussichtlich bei etwa 15% liegen - eine Zahl, die weit unter dem liegt, was zur nachhaltigen Deckung des steigenden Energiebedarfs erforderlich ist.

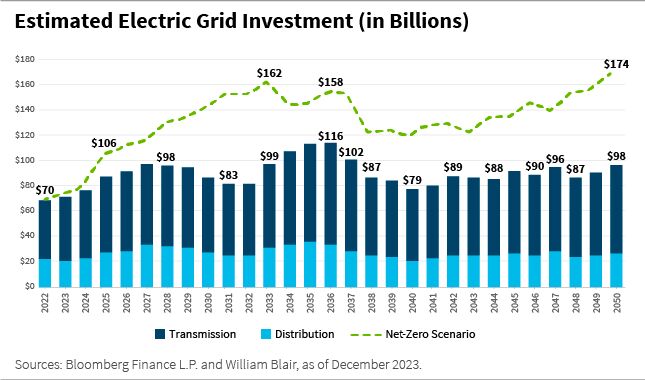

In den Industrieländern haben sich die Stromnetze aufgrund jahrelanger chronischer Unterinvestitionen zu einem Engpass für die Energiewende entwickelt. Nachdem die Ausgaben seit 2015 bei etwa 300 Milliarden Dollar pro Jahr stagnierten, werden sie 2024 voraussichtlich 400 Milliarden Dollar erreichen, angetrieben durch neue energiepolitische Maßnahmen in Europa, China, den Vereinigten Staaten und Teilen Lateinamerikas.

Heute entfallen 80% der weltweiten Stromnetzinvestitionen auf die Industrieländer und China, aber es gibt weltweit eine beträchtliche Projektpipeline, die der Notwendigkeit Rechnung trägt, veraltete Stromnetze zu modernisieren, um sie für die dezentrale Stromerzeugung und die Digitalisierung fit zu machen.

Während die Schwellen- und Industrieländer ihre Investitionen erhöhen, glauben wir, dass es noch Raum für Wachstum gibt. Mehr Unterstützung und Investitionen werden erforderlich sein, um den vollständigen Zugang zu moderner Energie zu gewährleisten und den wachsenden Energiebedarf auf nachhaltige Weise zu decken.

Digitalisierung der Energiequellen

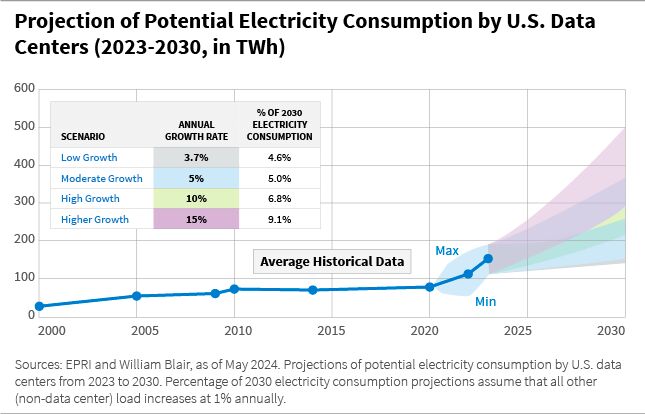

Das Aufkommen von KI und Hyper-Scale-Rechenzentren ist ein zusätzlicher Nachfragetreiber für Strom. Ein typisches Rechenzentrums-Rack verbraucht 12 Kilowattstunden (kWh), während bei dichteren Hyper-Scale-Rechenzentren in den nächsten drei Jahren ein Bedarf von fast 50 kWh bei gleicher Rack-Basis erwartet wird.

Im Ergebnis wird prognostiziert, dass typische Rechenzentren bis 2030 (bei einem Szenario mit hohem Wachstum) fast 7% des gesamten Stroms in den USA verbrauchen werden, gegenüber 4% heute. Es wird außerdem erwartet, dass sich der Energiebedarf von Rechenzentren durch KI mehr als verdoppelt und der Strombedarf um 5 bis 15% pro Jahr steigt.

Diese neuen Nachfragetreiber werden mit einer Beschleunigung der erneuerbaren Energien in Mikro- und Makronetzen beantwortet. Große Cloud-Service-Anbieter wie Amazon, Microsoft und Google haben angekündigt, dass sie ihre Rechenzentren vollständig mit grüner Energie betreiben wollen. Amazon plant, dies bis zum nächsten Jahr zu erreichen, während Google und Microsoft das Jahr 2030 anstreben.

Wir glauben, dass der globale Kampf um die Vorherrschaft der KI davon abhängen könnte, welche Länder über genügend Rechenzentren und eine ausreichende Stromversorgung verfügen, um diese Technologie zu unterstützen. Länder, die über genügend Rechenzentren und eine robuste, erneuerbare Energieinfrastruktur verfügen, werden in dieser sich entwickelnden Landschaft wahrscheinlich einen Wettbewerbsvorteil haben.

Daher werden die wichtigsten Investitionen in naher Zukunft wahrscheinlich weiterhin in die Stromnetzinfrastruktur fließen. Ausschlaggebend für diese Investitionen sind die allgemeine Digitalisierung, die Umstellung von Kohlenwasserstoffen auf Elektrizität und die Tatsache, dass die entwickelten Märkte ihre Stromsysteme aufrüsten müssen, um den Übergang von zentraler zu dezentraler Stromerzeugung zu erleichtern.

Ein Blick auf die Chancen

Wir sind davon überzeugt, dass die globale Energiewende einer der wichtigsten Wachstumstrends unserer Zeit ist, und unsere Portfolios sollen diese Überzeugung widerspiegeln, indem wir uns in Schlüsselbereichen engagieren, die diesen Megatrend vorantreiben und potenziell von ihm profitieren.

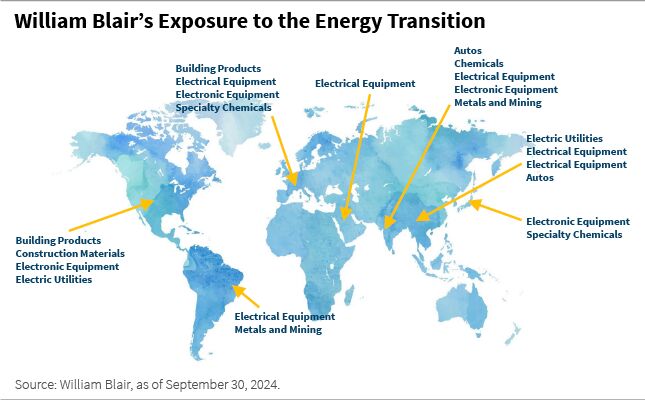

Wir haben in einem breiten Spektrum von Sektoren - von Konsumgütern und Industriewerten bis hin zu Informationstechnologie (IT), Werkstoffen und darüber hinaus - Faktoren identifiziert, die die Energiewende ermöglichen.

In den Vereinigten Staaten sind wir an Unternehmen interessiert, die nachhaltige Bauprodukte und Baumaterialien herstellen sowie an Stromversorgern, die entscheidend dazu beitragen, den Anteil der erneuerbaren Energien am nationalen Energiemix zu erhöhen. Einer der weltweit größten börsennotierten Entwickler erneuerbarer Energien ist ebenfalls in den USA notiert, was die führende Rolle dieser Unternehmen verdeutlicht.

Trotz der Befürchtungen des Marktes, dass die neu gewählte republikanische Regierung die Politik für saubere Energie der Regierung Biden aufgeben wird, was zu einem Rückgang der Investitionen in erneuerbare Energien und in das Stromnetz führen wird, sind wir zuversichtlich, dass sich die grundlegenden Marktkräfte angesichts der größeren Effizienz und der Kostenvorteile durchsetzen werden, die der Einsatz grüner Technologien und die Elektrifizierung mit sich bringen.

In ganz Europa sehen wir in Unternehmen, die sich auf Projektmanagement, Elektrifizierung und Automatisierungslösungen spezialisiert haben, ebenfalls überzeugende Chancen. Diese Unternehmen liefern wesentliche elektrische Komponenten für eine Vielzahl von Branchen, von Wohn- und Geschäftsgebäuden bis hin zu Rechenzentren und Stromnetzen. Außerdem bieten sie umfassende Lösungen für Infrastrukturprojekte aller Größenordnungen an und treiben damit die Elektrifizierung und Digitalisierung weiter voran.

Und in Asien haben wir Unternehmen ausfindig gemacht, die Schlüsselkomponenten zur Unterstützung von Energieinfrastrukturprojekten liefern. Da die Schwellenländer bei der Energiewende eine immer wichtigere Rolle spielen, sind viele dieser asiatischen Unternehmen für den Erfolg der Bemühungen um erneuerbare Energien und Elektrifizierung in Entwicklungsregionen von entscheidender Bedeutung.

Unser Engagement in der Energiewende erstreckt sich über den gesamten Globus und mehrere Sektoren, was die Vielfältigkeit und Vernetzung dieses Trends widerspiegelt. Durch Investitionen in Unternehmen, die an der Spitze dieser Entwicklungen stehen, wollen wir unsere Portfolios so positionieren, dass sie potenziell von diesem langfristigen Megatrend profitieren können.

Schlussfolgerung

Im Zuge der sich beschleunigenden Energiewende wird die Nachfrage nach erneuerbaren Energien zweifelsohne weiter steigen, angetrieben durch den Bedarf an zuverlässigen, kosteneffizienten und nachhaltigen Energielösungen.

Obwohl sowohl in den Industrie- als auch in den Schwellenländern erhebliche Fortschritte bei der Verbesserung der Energieinfrastruktur und bei Investitionen in saubere Energie erzielt wurden, bleibt noch viel zu tun.

Wir glauben, dass der Übergang zu einer saubereren Energiezukunft sowohl Herausforderungen als auch Chancen für Regierungen, Unternehmen und Investoren mit sich bringt. Während die Welt ihre Herangehensweise an die Energieerzeugung und den Energieverbrauch überdenkt, könnten diejenigen, die sich an die veränderte Energielandschaft anpassen, gut positioniert sein, um in dieser neuen Ära erfolgreich zu sein.

Alaina Anderson, CFA, Partnerin, ist Portfoliomanagerin im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen: